יורק מכניסה את הבנקים ומחזיקי האג"ח לאותה סירה

אם בית המשפט יאשר את הסדר החוב הכפוי באי.די.בי פתוח, הבנקים - ובראשם הפועלים - ימצאו עצמם ללא עדיפות על בעלי האג"ח וייאלצו לספוג תספורת

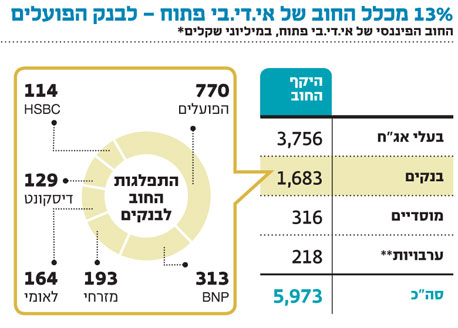

בשבועיים האחרונים התקיים מחול שדים ציבורי סביב כוונתו של בנק לאומי למחוק לחברות הפרטיות של נוחי דנקנר חוב 150 מיליון שקל, מהלך שסוכל תחת לחץ ציבורי חסר תקדים. אלא שבימים אלו הולכת ונרקמת האפשרות למחיקת חוב גדול יותר מההלוואות שהעניקו הבנקים לאי.די.בי פתוח הציבורית. נכון ל־31 במרץ 2013, כלל ההלוואות שקיבלה אי.די.בי פתוח מהמערכת הבנקאית מסתכמות ב־1.68 מיליארד שקל, מתוכם 1.26 מיליארד שקל מבנקים בישראל.

אותו אשראי שהעמידו הבנקים לאי.די.בי פתוח ממתין להכרעת בית המשפט ביום ראשון לגבי בקשת נציגות מחזיקי האג"ח להכניס את החברה שבשליטת נוחי דנקנר להסדר חוב כפוי. אם תאושר הבקשה, הבנקים - שלא היו שותפים להחלטה להגשת הבקשה בתחילת השבוע - ייגררו להסדר שלא ברצונם. על פי המתווה הנוכחי של הסדר החוב, כפי שהוצע על ידי נציגות מחזיקי האג"ח, כלל הנושים הלא מובטחים של אי.די.בי פתוח יתחלקו באופן שווה בכל תמורה שתתקבל כנגד חובם הקיים.

פער בלוח הסילוקין

מחזיקי האג"ח, שעל פי רוב סובלים מנחיתות ביחס לבנקים, ייהנו במקרה זה ממעמד זהה. הסיבה לכך נעוצה בעובדה שבניגוד למקובל בענף הבנקאות, ההלוואות שהעמידו הבנקים לאי.די.בי פתוח אינן מובטחות בשעבוד כלשהו. המשמעות של מימוש ההסדר הכפוי היא שכ־55% מההלוואות שהעמידו הבנקים - בהיקף של כ־690 מיליון שקל - יימחקו ויומרו למניות אי.די.בי פתוח, ויתרת ההלוואות תומר לחוב חדש שיחל להיפרע רק בשנת 2019. בתרחיש זה המפסיד הגדול הוא בנק הפועלים - הבנק שהעמיד את ההלוואות בהיקף הגדול ביותר לאי.די.בי, שהיקפן עומד על 770 מיליון שקל.

על פי תנאי ההלוואה שהעמיד בנק הפועלים, ההלוואה תיפרע באופן מלא במרץ 2018 כשהקרן אמורה להיפרע לשיעורין החל משנת 2014. בתרחיש של הסדר חוב כפוי, התשלומים הראשונים להפועלים - שבשלב זה נראים כבני־ביצוע - יבוטלו ובמקומם יקבל הבנק, כמו יתר הנושים, מניות של אי.די.בי פתוח ופריסה של יתרת החוב שלא הומר למניות.

בין מחזיקי האג"ח הארוכות של אי.די.בי פתוח - ובראשן סדרות ז', ט' וי' - לבנקים, קיים פוטנציאל לניגוד עניינים. אף ששני הצדדים נחשבים לנושים בלתי מובטחים של אי.די.בי פתוח, קיים פער משמעותי בלוח הסילוקין שלהם. כך לדוגמה, שתי סדרות האג"ח הגדולות ביותר של החברה, ז' וט', צפויות להיפרע באופן מלא בשנים 2018 ו־2025 בהתאמה, ולעומת זאת חלק מההלוואות של הבנקים - כמו אלו של דיסקונט ומזרחי טפחות - אמורות להיפרע כבר בשנת 2015.

הסדר חוב כפוי ימנע מהבנקים את האפשרות לקבל את החוב במועדו באמצעות מהלך מכירת הנכסים המתוכנן על ידי אי.די.בי פתוח. למצבם של הבנקים שותפים גם חלק ממחזיקי האג"ח: הגם שמדובר בסדרה קטנה באופן אבסולוטי, גם מחזיקי אג"ח ח' לא מעוניינים שאי.די.בי פתוח תיכנס להסדר, לפחות עד ל־10 ביוני 2013, המועד שבו על פי לוח הסילוקין נדרשת החברה לפרוע את כל החוב כלפיהם, המסתכם בכ־50 מיליון שקל.

אין חלופות טובות

בחוות הדעת שנכתבה על ידי חברת הייעוץ TASC ושצורפה לבקשה שהוגשה על ידי נציגות מחזיקי האג"ח לבית המשפט, הסדר החוב הכפוי מוצג כחלופה העדיפה ביותר. בנציגות טוענים שבכל תרחיש אפשרי אי.די.בי פתוח לא יכולה לעמוד בתשלום כל חובותיה במועדם. לדידם, מבחינת נושי החברה, קיים יתרון מובנה להסדר הכפוי המוצע על פני חלופת פירוקה של אי.די.בי, שכן במקרה של פירוק החברה יש להביא בחשבון גם את העלויות של הליך הפירוק וכן את הדיסקאונט שייווצר על שווי נכסי החברה, שעה שאלו ימומשו על ידי המפרק.

כך או אחרת, גם ב־TASC מודעים לכך שגם אם הסדר החוב הכפוי עדיף על יתר החלופות, אין בו כדי להוות תרופה וסעד לכל נושיה של אי.די.בי פתוח שהחוב כלפיהם מסתכם בכ־6 מיליארד שקל. כך שבחוות הדעת כתוב במפורש שהשווי של 100% מהון המניות של החברה בתוספת 100% מהחוב החדש שיונפק, עדיין יהיה נמוך מהיקף החוב שחברה חייבת לנושיה הלא מובטחים כיום. המשמעות היא, שגם אם הסדר החוב שנציגות מחזיקי האג"ח יאושר על ידי בית המשפט, הנושים — לרבות הבנקים ומחזיקי האג"ח — לא ייצאו כשמלוא תאוותם בידם, אלא רק עם תספורת.