השינוי החשבונאי לא חילץ את זלקינד מאזור הסכנה

אלקטרה נדל"ן שבשליטת גרשון זלקינד ערכה שינוי אסטרטגי כדי להתמודד ב־2013 עם תשלומים לבנקים ולארבע סדרות האג"ח שלה. הגירעון בהון החוזר וההרעה בשווקים שבהם היא פועלת יחייבו את זלקינד להזיע כדי לעמוד באתגרים במועדם

בתחילת שנת 2011, עם כניסתו של שי וינברג לתפקיד המנכ"ל, אימצה אלקטרה נדל"ן תוכנית אסטרטגית להתמודדות עם ההרעה בשווקים שבהם היא פועלת. לרוע מזלה של החברה, אימוצה של האסטרטגיה החדשה וכמו כן שינוי במדיניות החשבונאית לא הצליחו לחלץ את אלקטרה נדל"ן מאזור הסכנה.

עומס הפירעונות שמגיע לשיאו ב־2013, והמשך המגמות השליליות בתחום הנדל"ן, מחייבים את החברה שבשליטת גרשון זלקינד לממש נכסים בשווי של מאות מיליוני שקלים בתוך זמן קצר כדי להבטיח שהחברה תוכל לעמוד בהתחייבויותיה במועדם. "כלכליסט" מציג את הבעיות המרכזיות של אלקטרה נדל"ן ומנתח את המשימות הקריטיות שהשלמתן תבטיח את שירות החוב שלה למחזיקי איגרות החוב ולבנקים ב־2013.

להסתכל למציאות ישר בעיניים

הסקירה המופיעה בדו"ח הדירקטוריון של אלקטרה נדל"ן עלולה לעשות גם לקורא האופטימי ביותר מצב רוח קודר. ניכר שהנהלת אלקטרה נדל"ן לא מנסה לייפות את המציאות ומסתכלת לה ישר בעיניים. הנתונים הכלכליים באזורים שבהם פועלת החברה, לא מעודדים, בלשון המעטה. בדו"ח מצוין שההתכווצות הכלכלית בגוש היורו מתחילה לגלוש גם למדינות היורו החזקות ובראשן גרמניה. אם לא די בכך, באלקטרה נדל"ן צופים שהמגמות השליליות בישראל ובעולם שעיקרן הקשחת התנאים לגיוס אשראי, הפחתת שיעור המינוף, הרעה באיתנות שוכרים עיקריים וירידה בשווי הנכסים, יימשכו גם בטווח הקצר. נבואת חורבן גרסת ענף הנדל"ן.

הגם שמדובר בתמונת עולם פסימית, מבחינת אלקטרה נדל"ן לא מדובר בהפתעה. בראשית 2011, עם כניסתו של שי וינברג לתפקיד המנכ"ל, אימצה הנהלת אלקטרה נדל"ן אסטרטגיה שהתגבשה לנוכח ההרעה במצב השווקים שבהם היא פועלת. האסטרטגיה מבוססת על המשך ייזום והשקעה בשוק הנדל"ן בישראל, שבו נהנית החברה מיתרונות יחסיים לרבות היכרות עמוקה עם המערכת הבנקאית, ועל ריכוז כמה נכסים באזור מסוים בפעילות בחו"ל תוך התמקדות בשווקים משניים ובנכסים בעלי פוטנציאל השבחה.

למרות התוכנית הסדורה, אילוצי נזילות מחייבים את אלקטרה נדל"ן לסטות במתכוון מהאסטרטגיה שנקבעה ולהעמיד למכירה גם נכסים בישראל. כך, לדוגמה, כדי לעמוד בשירות החוב למחזיקי האג"ח ולבנקים, אלקטרה נדל"ן העמידה למכירה את חלקה (25%) במגדל אלקטרה בתל אביב, נכס הדגל של החברה, ששווי חלקה בו מגיע ל־293 מיליון שקל. בנוסף לכך, כפי שנחשף ב"כלכליסט" החברה גם נמצאת בעיצומו של משא ומתן למכירת חלקה במלון שיוקם במגדל היוקרה Sea One בחוף תל אביב ב־175 מיליון שקל.

שינוי המדיניות החשבונאית

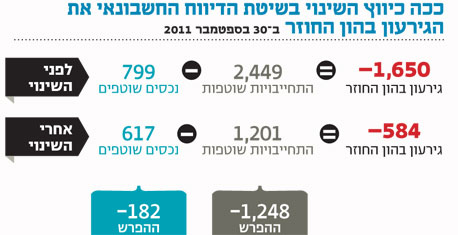

הגירעון בהון החוזר של אלקטרה נדל"ן, שמסתכם ב־834 מיליון שקל נכון לסוף ספטמבר 2012, יכול היה להיות גדול הרבה יותר אלמלא השינוי במדיניות החשבונאית שאימצה החברה בסוף שנת 2011.

באופן היסטורי, הזכויות של אלקטרה נדל"ן בישויות שבשליטה משותפת הוצגו עד לסוף ספטמבר 2011, מועד הדו"חות הכספיים של הרבעון השלישי, על פי שיטת האיחוד היחסי. תקן חשבונאי IFRS11 שפורסם במאי 2011 הביא לחשיבה מחודשת ביחס לשיטת ההצגה ובסופו של דבר לשינוי המדיניות החשבונאית והחל מהדו"ח השנתי המסכם של 2011 מיישמת החברה את שיטת השווי המאזני. לפי השיטה החדשה, חלקה של אלקטרה נדל"ן בנכסים וברווחים של הישויות המשותפות נרשם על בסיס השווי המאזני שלהם. הצידוק שמספקת אלקטרה נדל"ן לשינוי המדיניות הוא שהטיפול החשבונאי בשיטת השווי המאזני מספק מידע מהימן ורלבנטי יותר לגבי הדו"חות הכספיים.

שיטת האיחוד היחסי שנגנזה, חייבה את אלקטרה נדל"ן להכיר בעודף התחייבויות על נכסים גם בהלוואות מסוג נון ריקורס (Non Recourse), שבהן הבטוחה היחידה היא הנכס שעבורו נלקח האשראי. כלומר, אם חברה בשליטה משותפת החזיקה נכס שהשווי שלו נמוך מההלוואה שנלקחה כנגדו, הפער השלילי היה נרשם במאזן של החברה אף שלמעשה אלקטרה נדל"ן רשאית שלא להחזיר את ההלוואה במחיר של וויתור על הנכס.

הטענה של אלקטרה נדל"ן, ששינוי המדיניות החשבונאית יביא לכך שהדו"חות הכספיים יספקו מידע מהימן יותר ורלבנטי יותר למשתמשים השונים בדו"חות הכספיים, אכן מתקבלת על הדעת. מנגד, טענה זו מחייבת להעלות את השאלה המתבקשת, מדוע לא אומצה השיטה קודם לכן, כאשר שווי הנכסים היה גבוה בהרבה מסך ההתחייבויות בגינם?

כך או אחרת, בין אם השינוי יתרום למשתמשי הדו"חות ובין אם לאו, אין חולק על כך שהוא תרם למאזן של אלקטרה נדל"ן, כפי שניתן לראות בדו"ח פרופורמה לרבעון השלישי של 2011, הרבעון האחרון לפני השינוי. המעבר משיטת האיחוד היחסי להצגה על בסיס השווי המאזני אמנם גרעה משווי סך הנכסים השוטפים 182 מיליון שקל, אולם ההתחייבויות השוטפות התכווצו ב־1.25 מיליארד שקל. בשורה התחתונה, הגירעון בהון החוזר הצטמצם ביותר ממיליארד שקל, מ־1.65 מיליארד שקל ל־584 מיליון שקל בלבד.

לכאורה, חדשות טובות. לכאורה

הניסיון של אלקטרה נדל"ן לממש כמה נכסים במקביל נועד למקסם את תזרים המזומנים של החברה ולשפר את נזילותה לנוכח האתגרים המימוניים המונחים לפתחה החל מ־2013. עומס הפירעונות של אלקטרה נדל"ן צפוי להתגבר ב־2013 לנוכח זאת שעל פי לוח הסילוקין של הסדרות ג' ו־ד', השנה הן מצטרפות לסדרות א' ו־ב' וגם הן מתחילות לפרוע קרן. סך תשלומי הקרן והריבית לארבע סדרות האג"ח ב־2013 צפוי להיות 208 מיליון שקל. תשלומים אלו מצטרפים לתשלומי החברה כלפי המערכת הבנקאית.

בסוף דצמבר 2012 דיווחה אלקטרה נדל"ן על קבלת האישורים מהבנקים המממנים ביחס להארכת מסגרות האשראי שהתקבלו משלושה בנקים בישראל ועל הגדלתן ב־10 מיליון דולר נוספים, למסגרת כוללת של 145 מיליון דולר. לכאורה, חדשות טובות לחברה ולמחזיקי איגרות החוב. אלא שהמציאות יותר מורכבת מכפי שנדמה במבט ראשון.

בהסכמים עם הבנקים נקבע שמסגרות האשראי יוקטנו לאורך התקופה. כך יוצא שכבר ב־2013, נוסף ל־132.5 מיליון שקל שאלקטרה נדל"ן נדרשת לפרוע לבנקים בהתאם ללוחות הסילוקין הקיימים, עליה לפרוע מסגרות אשראי מתאגידים בנקאיים בהיקף של 136.5 מיליון שקל. זאת ועוד, בכתב ההתחייבות שעליו חתמה החברה מול הבנקים נקבע כי במקרה שייווצרו לחברה עודפי מקורות, היא תשתמש ב־50%-30% מהם לצורך הקטנת מסגרות האשראי הבנקאי.

עבור מחזיקי איגרות החוב של אלקטרה נדל"ן מדובר ב"עז" שמשמעותה שחלק ניכר מהתמורה העודפת שתקבל החברה ממימוש נכסים יופנה להקטנת החוב הבנקאי. לשון אחרת, בתמורה להארכת מסגרות האשראי הבנקים נהנים בנוסף לביטחונות שקיבלו בגין האשראי שהעמידו גם מקדימות מול מחזיקי האג"ח בכל הקשור לתמורה שתתקבל מנכסים שימומשו.

כדי להמחיש את המשמעות העצומה של ההתחייבות שנטלה על עצמה אלקטרה נדל"ן כדי להאריך את מסגרות האשראי הבנקאיות, די אם נזכיר שבמקרים דומים הגופים המוסדיים טרפדו מהלכים מעין אלו. ככל הנראה, האיתנות היחסית של אלקטרה נדל"ן והעובדה שמלכתחילה היה לבנקים שעבוד שוטף על החברה ולוח סילוקין קצר יותר היוו גורם מכריע שאפשר לחברה לחמוק מהאקטיביזם המוסדי שמופעל במקרים דומים שבהם מחזיקי אג"ח העריכו שהבנות עם הבנקים מרעות את מצבם ודרשו הגעה להסדר עם בעלי השליטה.

ההון העצמי של אלקטרה נדל"ן, נכון ל־30 בספטמבר 2012, הסתכם ב־814 מיליון שקל. מכך עולה, בהנחה שהנכסים המופיעים במאזן של החברה מופיעים בשווי הריאלי שלהם, ששווי הנכסים עולה על סך ההתחייבויות של החברה באופן שמותיר לנושיה כרית ביטחון סבירה בהחלט.

אם כך, מדוע אלקטרה נדל"ן נדרשת לתוכנית מימושים אגרסיבית? הבעיה של החברה נעוצה בקשיי נזילות לטווח הקצר. בשונה מהתמונה הכללית, שווי הנכסים השוטפים של אלקטרה נדל"ן נמוך מסך ההתחייבויות של החברה לשנה הקרובה. למעשה, לאלקטרה נדל"ן יש גירעון בהון החוזר של 834 מיליון שקל.

ניתוח הגירעון מגלה שהתמונה פחות קודרת מכפי שנראה במבט ראשון. כנגד חלק משמעותי מהאשראי שאלקטרה נדל"ן אמורה לפרוע בשנה הקרובה קיימים נכסים בשווי שוק גבוה יותר שמוצגים בסעיף נכסים מניבים ונכסים בשלבי פיתוח הכלול בנכסים הלא שוטפים במאזן.

כך, לדוגמה, כנגד אשראי מסוג נון ריקורס של 462 מיליון שקל, שנלקח עבור נכסים בחו"ל, ישנם נכסים בשווי של 647 מיליון שקל שמופיעים בנכסים הלא שוטפים. למעשה, הסכום המיועד לפירעון בשנה הקרובה שאין כנגדו נכסים מסתכם ב־388 מיליון שקל. כך שבסופו של יום, המצב לא קודר כפי שניתן להתרשם במבט ראשוני, אך עדיין מחייב את הנהלת אלקטרה נדל"ן למאמץ משמעותי כדי לממש כמה נכסים בהיקפים גבוהים ובזמן קצר שיחפוף ואף יקדים את מועד התשלומים לבעלי האג"ח ולבנקים.

המשימות הקריטיות לשנת 2013

כדי לייצר את הנזילות הנדרשת לפני הגיע מועד התשלום לבנקים ולמחזיקי איגרות החוב כפי שנקבע בלוחות הסילוקין, עומדים בפני אלקטרה נדל"ן חמישה אתגרים מרכזיים שנמצאים בשלבים שונים של מימוש.

א. מכירת בניין משרדים בשיקגו

בסוף 2012 דיווחה אלקטרה נדל"ן על הסכם שחתמה חברה מוחזקת (60%) למכירת בניין משרדים בשיקגו. תזרים המזומנים החופשי שצפוי לנבוע לאלקטרה נדל"ן כתוצאה ממכירת הנכס, בניכוי החזר ההלוואות הבנקאיות ותשלומים שונים, הנו כ־79 מיליון שקל. העסקה צפויה להתבצע בסוף פברואר 2013.

ב. החזר הלוואות שניתנו לנכסים בחו"ל

בדו"ח תזרים המזומנים החזוי הניחה אלקטרה נדל"ן שביכולתה לקבל עודפי תזרים מזומנים של 35 מיליון שקל המהווים החזר הלוואות שניתנו לרכישת נכסים בחו"ל. בנוסף לכך, מצפה החברה לקבל את יתרת העודפים מפרויקט בקנדה (90%) בסכום של 96 מיליון שקל. החזר ההלוואות צפוי להגיע משחרור עודפים או ממכירת הנכסים. בולטת בהיעדרה בדו"ח החזוי מסגרת אשראי של עד 100 מיליון שקל, שאותה התחייבה להעמיד לאלקטרה נדל"ן החברה־האם אלקו החזקות. על פי ההסכם, המסגרת נועדה לאפשר לאלקטרה נדל"ן נטילת הלוואות לזמן קצר לצורך רכישת נכסים חדשים.

בדו"ח עדכון הדירוג לאג"ח של אלקטרה נדל"ן שפרסמה חברת הדירוג S&P מעלות בסוף 2012, שבמסגרתו ירד הדירוג של החברה ל־-BBB עם תחזית שלילית, צוין שהיכולת של אלקטרה נדל"ן להשתמש בקו האשראי מאלקו החזקות אינה ודאית וזאת בשל מגבלות רגולטוריות. לשון אחרת, היות שמדובר בעסקת בעלי עניין, סביר להניח שהיא תיתקל בהתנגדויות שיכשילו אותה.

ג. מכירת האחזקה (50%) במגדל Sea One בחוף תל אביב

אלקטרה נדל"ן מתעתדת למכור את חלקה (50%) במלון שיוקם במגדל היוקרה Sea One בחוף תל אביב, מהלך שיזרים לחברה כ־90 מיליון שקל. לאחרונה נחשף ב"כלכליסט" שאלקטרה במשא ומתן למכירת חלקה תמורת 175 מיליון שקל.

ד. מכירת האחזקה (25%) במגדל אלקטרה בתל אביב

אלקטרה נדל"ן שמה "על המדף" את אחזקתה (25%) במגדל אלקטרה שבתל אביב ששוויו עבור החברה, על פי הערכת השווי האחרונה, עומד על כ־293 מיליון שקל. כנגד האחזקה במגדל יש לחברה מסגרות אשראי של 180 מיליון שקל והתזרים החופשי הצפוי מהמהלך צפוי הנו 78 מיליון שקל.

ה. מכירת מקבצי נכסים בחו"ל

בהנחה שמכירת בניין המשרדים בשיקגו תושלם כמתוכנן, על אלקטרה מוטלת המשימה למכור נכסים נוספים שיניבו תזרים של כ־100 מיליון שקל. בסופו של יום, הנהלת אלקטרה נדל"ן ובעלי השליטה צריכים לעבוד "מסביב לשעון" כדי להביא לידי כך שהתמורה ממכירת הנכסים תקדים את מועד התשלום לבנקים ולמחזיקי האג"ח.

בעוד שלוחות הסילוקין לנושים קבועים וברורים, היכולת של החברה לממש את נכסיה מותנית במידה רבה ממצב השוק, עובדה שמפחיתה את השליטה של אלקטרה נדל"ן בבעיית הנזילות שלה ומגדילה את חוסר הוודאות ביחס ליכולת להשלים את תוכנית המימושים.