חוסר ההיגיון הבסיסי של שכר המנהלים

מאמר פוקח עיניים של דקאן המשנה בביה"ס למינהל עסקים בהרווארד קורא לשמוט את הקרקע תחת הרעיון שמניע את הקפיטליזם ב־30 השנים האחרונות. פרופ' מיהיר דסאי מציע לדירקטוריונים לקחת את המושכות לידיים ולסגת משיטת תמרוץ המנהלים לפי ביצועי המניה

ההתעסקות בפערי השכר הגדולים בתוך החברות הציבוריות אינה מנת חלקה של ישראל בלבד. במחוזות כלכליים אחרים, גדולים וחזקים יותר, מדיניות התגמולים למנהלים הבכירים מעוררת תהיות מחודשות לגבי אופן חלוקת השכר בחברות. מאמר בנושא זה שפרסם דקאן המשנה בבית הספר למינהל עסקים בהרווארד, פרופ' מיהיר דסאי, מכה גלים בקהילה העסקית בארצות הברית לאור קביעתו כי תמרוץ מנהלים באופציות ובמניות הביא להרס הקפיטליזם האמריקאי והגדיל את אי־השוויון בעולם המערבי.

כדי להתחיל להבין את דבריו של דסאי, כדאי לשוב יותר מ־30 שנה לאחור: ב־1981 התייצב ג'ק וולש, אז המנכ"ל הטרי של ג'נרל אלקטריק, מול קהל אנליסטים שהתכנסו במלון פייר האלגנטי במנהטן, ונשא בפניהם את אחד הנאומים המכוננים בעולם העסקי של העשורים האחרונים. בנאום, שכותרתו היתה "צמיחה מהירה בכלכלה שצומחת לאט", הציג וולש שורת יעדים שאפתניים לחברה שלו, שאותם הנחה עיקרון בסיסי אחד: ליצור ערך לבעלי המניות. ב־20 השנים שחלפו אחר כך העולם העסקי הביט בהשתאות בוולש, שהשיג צמיחה עקבית לחברתו - רבעון אחרי רבעון. הוא הפך את ג'נרל אלקטריק מחברה מנומנמת ששווייה 14 מיליארד דולר לחברה הגדולה בעולם, ששווי השוק שלה הוא 484 מיליארד דולר. בשנתו האחרונה כמנכ"ל קיבל וולש משכורת של 4 מיליון דולר - לצד 118 מיליון דולר בבונוסים ובמניות.

ב־1999 הוא הוכתר למנהל המאה של המגזין "פורצ'ן", והרעיון הבסיסי שקידם - על הערך שאותו צריך לייצר המנכ"ל לבעלי המניות - כבר הפך למנטרה שכל מנהל משנן.

אפשר להתווכח מה היתה כוונת המשורר, אך רבים הבינו את המסר של וולש באופן הבא: תפקידו של המנהל הוא לדאוג לזרם דיבידנדים ולעלייה עקבית במחיר המניה. אלא שבנקודה זו מופיע גם התאום הסיאמי של רעיונו של וולש: הדרך הטובה ביותר לדאוג לכך שהמנהלים ידאגו לאינטרסים של בעלי המניות היא לתמרץ אותם בהתאם. איך? באמצעות אופציות ובונוסים במניות. אם תרצו, אלה בעצם שני הרעיונות ששלטו בקפיטליזם בעשורים האחרונים - יצירת ערך לבעלי המניות ותמריצים פיננסיים למנהלים.

לרעיונות אלה היתה השפעה אדירה. קחו למשל את ארה"ב, שם ב־1990 קיבלו מנהלים 20% משכרם הכולל באמצעות מניות. לעומת זאת, עד 2007 זינק שיעור זה ל־70%. האם זו התפתחות חיובית? לא אם שואלים את פרופ' דסאי, המגדיר את ההתפתחות הזו כהתנפחות "בועת תמריצים פיננסיים".

דסאי אינו הראשון שתוקף את רעיון התמריצים הפיננסיים למנהלים. מה שהופך את המתקפה של דסאי על הצמדת תשלום המנהלים לביצועי המניות למרעישה, ולכזו שכבר מכה גלים בארצות הברית, היא העובדה שפרופ' דסאי הוא בכיר בבית הספר למינהל עסקים בהרווארד. מדובר במוסד הנחשב לאחד ממקדשי הקפיטליזם, ובין בוגריו אפשר למצוא אינספור מנכ"לים - כמו גם את הנשיא לשעבר ג'ורג' וו. בוש ואת המתמודד לנשיאות מיט רומני. מה גם שאת המתקפה שלו בחר דסאי לפרסם בגיליון חודש מרץ של "הרווארד ביזנס ריוויו", האורים והתומים של הקהילה העסקית.

כמעט כמו כסת"ח

דסאי טוען כי אין כל היגיון בהצמדה פשוטה של שכר המנהלים לביצועי המניות, וזאת מהסיבה הפשוטה שלא ניתן לדעת אם התשואות שהמניה השיגה למשקיעים בכלל קשורות לפעולות של המנהל. במילים אחרות, ביצועי המניה אינם מבהירים לנו אם למנהל יש כישורים או סתם מזל. "יש תשואות שאפשר להשיג בלי לעשות יותר מדי", מסביר דסאי במאמר שלו. "מישהו שמנהל חברת נפט בזמן שמחיר הנפט מרקיע שחקים, לא צריך יותר מדי כישרון כדי להשיג תשואות גבוהות. הגאות העולה מרימה את כל הסירות".

אם היו רוצים לתגמל מנהלים על התרומה האמיתית שלהם, דסאי טוען, היו צריכים לתגמל אותם רק על התשואה העודפת שלהם, או במילים אחרות: רק על התשואה שהיא מעבר לזאת שהיתה מתקבלת ממילא. זו התשואה המכונה בעולם ההשקעות "אלפא", כלומר התשואה שמעבר לתשואת השוק. "מנהל של חברת נפט משגשגת, למשל", מסביר דסאי, "צריך לקבל שכר המשקף את תשואות החברה שלו למשקיעים, בחיסור התשואה שהשיגו חברות דומות בתעשייה". רק באופן זה, כך הוא טוען, התשלום למנהל באמת ישקף את הערך המוסף שהוא מביא.

דסאי הוא אקדמאי, ולכן מטבע הדברים הוא מקדיש אנרגיה רבה לחשיפת הכשלים האינטלקטואליים המתדלקים את משכורות הענק של המנהלים. עבורו, הרעיון שלפיו ביצועי המניה הם תולדה ישירה של מאמצי המנהלים הוא "מיתוס". אולם דסאי מוכן גם לסמן בבירור את האחראים למצב הזה, וכן את אלה שצריכים לתקנו: אלו הם המפקחים על שכר המנהלים - הדירקטוריונים ובעלי המניות. "במקום לרסן את בועת התמריצים הפיננסיים", דסאי מאשים, "גורמים אלה תרמו בשמחה לניפוח שלה".

ומדוע חברי הדירקטוריונים שמחו כל כך להצמיד את שכר המנכ"ל לביצועי המניות? התשובה על פי דסאי היא שזהו סוג של מיקור־חוץ לידי השוק של עבודת הדירקטור. "במקום להעריך את מאמצי המנכ"ל באופן סובייקטיבי, חברי הדירקטוריון בוחרים להסתמך על הרעיון שהמנכ"ל ירוויח רק כאשר המניה תעלה. הערכת הביצועים של המנכ"ל היא משימה קשה, גוזלת זמן, שאינה נטולת טעויות - אז למה לא לתת לשוק לבצע אותה?". בעברית מדוברת, למה שדסאי מדבר עליו קוראים כסת"ח.

האתגר שמציב דסאי לחברי הדירקטוריון ברור: לקחת את השליטה בחזרה לידיהם, ולתקן את העיוותים שיצרה בועת התמריצים הפיננסיים. בין ההצעות שלו יש כאלה שכבר נמצאות בתהליכי אימוץ בשווקים, למשל מתן אופציות הנשענות על ביצועיה ארוכי הטווח של החברה. עם זאת, לפי דסאי זה לא מספיק.

לדבריו, חברי דירקטוריון "חייבים להמשיך לנוע לכיוון של חבילות שכר הנשענות על מדדים סובייקטיביים וארוכי טווח. הם צריכים להישען על הפעלת שיקול דעת במקום על מיקור־חוץ חסר חשיבה". דסאי מחדד ומדגיש כי "השכר של המנהלים הטובים ביותר יכול להישאר באותה רמה, אבל המבנה שלו צריך להשתנות באופן דרמטי".

יתרון על בעלי המניות

האירוניה הגדולה בסיפור הזה היא שכלל לא ברור אם התמריצים למנהלים באמת מביאים ליצירת יותר ערך לבעלי המניות. כך למשל, על פי נתונים שאסף ג'ורג' מרטין, דקאן בית הספר למינהל עסקים באוניברסיטת טורונטו, בשנים 1933–1976, התשואה הריאלית השנתית על מדד ה־S&P עמדה על 7.5% בממוצע. ומה קרה מאז המהפכה הניהולית שהתחוללה ב־1981 עם הנאום המפורסם של ג'ק וולש? מתברר כי מאז אמצע שנות השבעים שכר המנהלים זינק במאות אחוזים, אך התשואה השנתית הממוצעת של ה־S&P עמדה על 6.5% בלבד.

משמעות הנתונים האלה ברורה: המנהלים מרוויחים יותר, ובעלי המניות פחות. זה נובע מכך שלמנהלים יש יתרון על בעלי מניות, בין השאר כי הם יכולים לשלוט על התזמון שבו הם מממשים אופציות או מוכרים את המניות שלהם. בנוסף, כמו שדסאי מציין, 15 השנים האחרונות התאפיינו לא רק בתשואות עלובות למדי למשקיעים ובשכר אסטרונומי למנהלים, אלא גם בשורה ארוכה של שערוריות תאגידיות שבבסיסן עומד תשלום באמצעות אופציות (כמו במקרה קומברס - א"פ).

אולם דסאי אינו לבד: דברים דומים לשלו, אך המנוסחים בבוטות גדולה הרבה יותר, אמר בראיון בלעדי ל"כלכליסט" לפני כחודשיים נאסים טאלב, מחבר רב־המכר "הברבור השחור". "על פי החישוב שלי, שוק המניות בארה"ב הפסיד כמעט 5 טריליון דולר מכספי המשקיעים ב־10–11 השנים האחרונות", אמר טאלב, הנשען על העובדה שמשקיעים מן השורה נוהגים לקנות ביוקר ולמכור בזול. "בתקופה זו, מנהלי החברות הרוויחו יותר מ־400 מיליארד דולר. הסיבה לכך היא שהמנהלים מקבלים אופציות חינם. מובן שהמנהלים יאמרו כי הם מקבלים את האופציה הזו בתור תמריץ לביצועים, אבל כאשר מניית החברה יורדת - המנהל לא מפסיד כלום. וכשהיא עולה? הוא מרוויח. אם מסתכלים על השוק באופן כולל, רואים שבעצם הוא תוכנית פיצויים למנהלים. הם יכולים רק להרוויח".

טאלב אינו בוחל במילים: "אם המנהלים הרוויחו יותר מ־400 מיליארד דולר כשהשוק ירד ב־5 טריליון", הוא אומר, "מבחינה סטטיסטית אפשר לקרוא לזה גניבה. אף אחד מהמנהלים לא הרוויח כסף וחשב לעצמו: 'אני מנצל לרעה את בעלי המניות'. למעשה, זה בדיוק מה שהם עשו".

דסאי אולי אינו מתנסח במאמרו האחרון בקיצוניות כמו טאלב, אך נראה כי דעותיו דומות. "זה נראה כאילו הקפיטליזם משרת את המנהלים ומנהלי ההשקעות על חשבון בעלי המניות", הוא כותב.

כר פורה למחאה

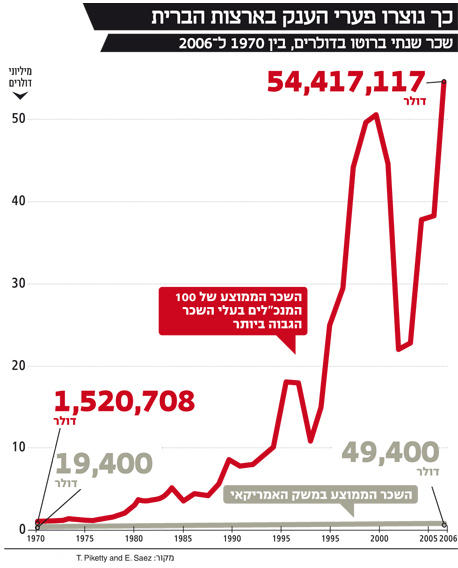

השכר התופח של המנהלים, לצד הפרזות המערכת הפיננסית, הוא בדיוק הכר שעליו צמחה המחאה החברתית בשנה החולפת. בארה"ב, למשל, בשעה ששכר המנהלים הבכירים הממוצע נסק משמעותית מאז 1970 ועד ערב המשבר הפיננסי ב־2008, הרי שהשכר הממוצע במשק דרך במקום.

אלא שאי־שוויון הוא רק חלק מהסיפור. פרופ' דסאי הוא בכל זאת איש בית הספר למינהל עסקים בהרווארד, ועבורו ההשלכות המטרידות של "בועת התמריצים הפיננסיים" טמונות לא רק בחברה הלא שוויונית שהיא עוזרת ליצור. השלכות אלה טמונות גם - ואולי בעיקר - בעובדה שהצמדת שכר המנהלים לשוק המניות, כמו גם צמיחתה האדירה של המערכת הפיננסית, פוגעות בתחרותיות הכלכלה. "חוזקה של כלכלה הוא פונקציה של מנגנונים המבטיחים שהון מכל הסוגים יוקצה ביעילות לשימושים שמביאים את מרב התועלת החברתית", הוא כותב. "כשמנהלים מבצעים השקעות או מיזוגים לא נבונים רק כדי לעמוד בציפיות ולהבטיח קבלה של חבילות שכר גדולות, אין ספק שהון אמיתי מוקצה באופן לא יעיל".

חבילות השכר המנופחות, כמו גם רדיפת הסיכון של וול סטריט, מוסיף דסאי, הביאו לכך שגם הון פיננסי וגם הון אנושי זורמים למקומות הלא נכונים. עבורו, חובה לתקן את העיוותים האלה כדי להבטיח את חוסנה של הכלכלה האמריקאית.

גם קלינטון מתערב

אז איך ממשיכים מכאן הלאה? דסאי סבור שהכדור נמצא בעיקר בידי חברי הדירקטוריונים, בעלי המניות והמשקיעים, שצריכים להחזיר את השליטה לידיהם. לעומתו, יש מי שחושבים שבכלל דרוש שינוי עמוק יותר, כי המיקוד צריך לעבור מיצירת ערך לבעלי המניות של כל חברה ליצירת ערך לבעלי העניין שלה. הגדרה אחרונה זו כללה לא רק את בעלי המניות, אלא גם את העובדים, הספקים, הלקוחות והקהילה שבתוכה החברה פועלת.

מי שמנסה לקדם את צורת החשיבה הזו הוא הנשיא לשעבר ביל קלינטון, שבנאום לבוגרי אוניברסיטת ניו יורק בשנה שעברה הגדיר את רעיון המחויבות לבעלי המניות כאחד משני הרעיונות הרעים ששלטו בארה"ב בשלושת העשורים האחרונים. "כשאתה מלמד אנשים שהמחויבות הראשונה שלהם היא לבעלי המניות, הבעיה היא שאתה מתעלם מבעלי העניין האחרים", אמר קלינטון. "זו אולי הסיבה לכך שב־30 השנים האחרונות המשכורות הממוצעות במשק היו למעשה קפואות - כי עובדים הם בעלי עניין. זו גם אולי הסיבה לכך שללקוחות לא אכפת מה מקור המוצרים שהם רוכשים - כי לקוחות הם בעלי עניין".

ומה עם ג'ק וולש? מתברר שדבריו בסך הכל הוצאו מהקשרם, והוא מעולם לא התכוון לטעון שהיעד העיקרי של מנהלים הוא להעלות את מחיר המניה. בראיון ל"פייננשל טיימס" ב־2009 הצהיר וולש כי "ערך לבעלי המניות הוא תוצאה, לא אסטרטגיה. קהל היעד העיקרי שלך הוא הלקוחות שלך, העובדים שלך והמוצרים שלך. יצירת ערך לבעלי מניות היא על פניו הרעיון המטומטם ביותר בעולם".