וול סטריט, הדבר הבא

בארי סילברט הקים את SecondMarket, ששווה היום 150 מיליון דולר. הרעיון פשוט: מסחר במניות פרטיות לכל מי שהתייאש מהבורסה האמריקאית. פייסבוק, זינגה ולינקדאין כבר בפנים, ועכשיו גם חברות ישראליות יכולות. בראיון בלעדי הוא מסביר ש"לא באנו להחליף את נאסד"ק, באנו לאפשר תיקון של עיוותים בשוק"

לצד השולחנות בטרקלין האח"מים של מלון הילטון בתל אביב ישבו באחרונה כמה מוותיקי תעשיית ההייטק. אנשי הון סיכון, מנהלים של חברות הייטק פרטיות, שועלי נאסד"ק ומנהלי פרייבט אקוויטי הצטופפו יחד, ועל מנת אנטריקוט חצי־עשויה דיברו על ה"מצב", זה שניתן ללעיסה עוד פחות: הקושי לגייס הון, אזלת ידיהן של קרנות ההון סיכון, והאכזבה הגדולה משוק ההנפקות בנאסד"ק, שאינו מקיים את ההבטחה לחזור לעצמו.

שועלי ההייטק לא תיארו לעצמם שהילד שיושב בסמוך אליהם, חנוט בחליפה, הוא הכוכב החדש והזורח של וול סטריט. בארי סילברט, יזם ניו יורקי צעיר ממשפחה יהודית, ניקר בצלחתו בדממה, עד שעיניו של יובל כהן, מייסד קרן הפרייבט אקוויטי פורטיסימו, צדו אותו. "בן כמה אתה?", שאל כהן.

"34", ענה סילברט.

"ומה אתה עושה?"

"מאפשר למשקיעים לסחור במניות של חברות פרטיות. נותן לחברות פרטיות נזילות של בורסה".

"זה מדהים!", ענה לו כהן בהערצה גלויה. סילברט החליף עמו כמה משפטים, התנצל, ומיהר לצעוד אל עבר כן ההרצאות. אף אחד לא ציפה לזה, אבל הילד השמנמן הזה הוא בעצם הספונסר של ארוחת הצהריים, שנערכה במסגרת כנס של ארנסט אנד יאנג.

זו הפעם השנייה של סילברט בישראל. בפעם הקודמת, לפני כמה שנים, הוא היה תרמילאי שחרש את הארץ לאורכה ולרוחבה בטרמפים. עכשיו הוא מסביר לאנשי קרנות ההון סיכון, שלב אחר שלב, איך יחלץ אותם מהבור שאליו נקלעו.

בארי סילברט. חרש את הארץ לאורכה לרוחבה בטרמפים

בארי סילברט. חרש את הארץ לאורכה לרוחבה בטרמפים

בסך הכל סטארט־אפ

סילברט הגיע לישראל כדי לפתוח כאן את הסניף החדש של SecondMarket, בורסת החברות הפרטיות הגדולה ביותר בארצות הברית. כמנהל הסניף המקומי מינה סילברט את רענן לחמן, שמוכר לאנשי הקרנות כמי שהנפיק להן חברות בנאסד"ק בשנים הטובות ההן. עכשיו לחמן עובר לצד השני ומתחיל לשחק בבורסה של החברות הפרטיות, כאילו מסמן לחבריו משכבר הימים: עזבו אתכם מנאסד"ק, זה פאסה.

SecondMarket הוקמה על ידי סילברט ב־2004 כסטארט־אפ לכל דבר ועניין. עד כה, החברה גייסה לא יותר מ־14 מיליון דולר, וגם את זה עשתה מרשימה אקסקלוסיבית של משקיעים, הכוללת את בעלי האצ'יסון לי קה־שינג, חברת ההשקעות הסיגנפורית טאסק וקרן ההון סיכון הניו יורקית FirstMarket.

מאז שהוקמה עוסקת SecondMarket בשוק השניוני ובמסחר בנכסים לא נזילים: אופציות של עובדים בחברות בורסאיות, מניות מוגבלות, ואג"חים שקיבלו תספורות.

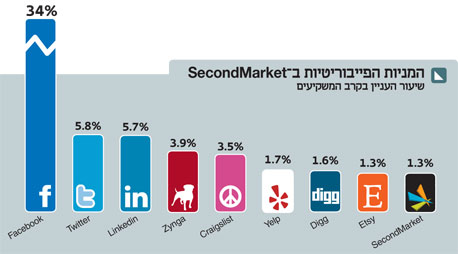

אבל הבוננזה של סילברט, ומה שבנה בסופו של דבר את SecondMarket, הוא המסחר במניות של חברות פרטיות. סילברט הצליח להניח את ידו על מניות ואופציות של הכוכבים הנוצצים ביותר של עמק הסיליקון. כיום נסחרות בבורסה הפרטית שלו מניותיהן של 40 חברות פרטיות, בהן פייסבוק, טוויטר, זינגה ולינקדאין, שעד כה ייצרו לו נפח מסחר של 400 מיליון דולר. רשימת המשקיעים המנויים כיום ב־SecondMarket כוללת כיום 20 אלף גופים מוסדיים ופרטיים, והיקף הנכסים הנסחרים בה בכל רגע נתון עומד על 20 מיליארד דולר.

גם את ההכרה שלו מוול סטריט סילברט כבר קיבל: בשנה שעברה הוא זכה בתואר יזם השנה מטעם פירמת רואי החשבון אנרסט אנד יאנג, נכלל ברשימת 100 המשפיעים במגזין "טרז'רי אנד ריסק" וסומן על ידי "פורצ'ן" כאחד מ־40 הצעירים המבטיחים מתחת לגיל 40.

נכסים בלי שוק

"השוק הציבורי במתכונתו הנוכחית שבור", פוסק סילברט בראיון ל"כלכליסט". "הוא לא באמת עובד בשביל החברות שנמצאות בו. הרעיון של מסחר בנפחים גבוהים, שלפחות 10% ממנו הוא מסחר ממוחשב מבוסס אלגוריתמים מתוחכמים, הוא פשוט טירוף. הברוקרים והאנליסטים מפנים את מקומם למחשבי־על שמנצלים את הפערים הזעירים הרבים שקיימים בשוק. אם בשנות השבעים התקופה הממוצעת שבה החזיקו במניה עמדה על חמש שנים, כיום היא פחות משנה. זה משפיע לרעה על השוק מכיוון שמי שקונה את המניה לא ממש חושב על האסטרטגיה של החברה לשנים הבאות. זה לא אכפת לרוכשים, וזה לא בריא לחברות.

"ירידת השווי של החברות הנסחרות מקרינה כמובן על כל השוק שמסביב", הוא מוסיף. "אם בעבר חברות יצאו להנפקה תוך חמש עד שבע שנים בממוצע, כיום הממוצע עומד על עשר שנים, וזה מקרין על אפשרויות האקזיט של המשקיעים והעובדים. כשאתה מצטרף כיום לחברה ומקבל אופציות, אתה נעול לעשר השנים הקרובות לפחות".

סילברט. וול סטריט 2.0 צילום: Buck Ennis

סילברט. וול סטריט 2.0 צילום: Buck Ennis

את החברה שהקים מתאר סילברט כ"וול סטריט 2.0. אנחנו מתחרים בארגונים הגדולים שלא רוצים שדברים ייעשו בשקיפות. הם לא רוצים לחבר ישירות בין מוכרים וקונים, הם מעדיפים לעמוד בתווך כי הם רוצים לשלוט בכל המידע ולקבל את המקסימום על כל עסקה. המשימה שלנו היא גדולה יותר: מונחים על הרצפה עשרות טריליוני דולרים של נכסים שאף אחד לא מעוניין ליצור להם שוק".

SecondMarket, אבל גם שחקניות נוספות בשוק כמו Xchange, SharesPost ו־InsideVenture, מציעה לעובדים, בעיקר בארצות הברית, את האפשרות למכור אופציות ולהשיג מזומנים במהלך הדרך. במקביל היא מאפשרת לחברות קטנות, שטרם הבשילו להנפקה, לגייס לא מעט הון כדי להחזיק מעמד עוד כמה שנים.

שוק למומחים בלבד

באפריל 2009 החלה SecondMarket לסחור במניות פרטיות. תחילה נעשו כל העסקאות במניות של פייסבוק, אך במהרה הצטרפו אליהן 39 חברות נוספות והבאז סביב החברה גדל. מספר המשתתפים בזירת המסחר, שעמד על 2,500 גופים בינואר 2009, גדל ל־6,500 בינואר השנה. SecondMarket מאפשרת לגופים וליחידים להירשם, למכור ולקנות ללא עלות, אך דורשת עמלה לאחר ביצוע העסקה, ששיעורה נע בין 3% ל־5% מכל צד. SecondMarket מנועה, כמובן, מלהשקיע בעצמה בנכסים שבהם היא סוחרת, מחשש למניפולציות במחירים.

"הבורסה של ניו יורק נוסדה עם מניות של חמש חברות הרכבות המובילות בארצות הברית. אצלנו חמש החברות האלו הן פייסבוק, טוויטר, לינקדאין, זינגה וגרופון", אומר סילברט. "כאשר נאסד"ק נוצרה היא היתה מודל שוק חדש, שעבד בשביל חברות רבות. אנחנו לא מתכוונים להחליף את נאסד"ק, רק לאפשר תיקונים של עיוותים בשוק", הוא מדגיש.

אתם יוצרים מעין בורסה פרטית. מי משגיח עליכם?

"אנחנו מפוקחים על ידי רשות ניירות הערך האמריקאית (SEC) ועל ידי הרשות לרגולציה של המגזר הפיננסי (FINRA). מיותר לציין שגם הרגולטורים עצמם חוששים מפני בועות, ולכן הטלנו מגבלות חמורות על זהות המשקיעים אצלנו. אנחנו עובדים רק עם משקיעים מתוחכמים שמוגדרים על ידי ה־SEC כאדם או מוסד שיש לו לפחות מיליון דולר בנכסים, והכנסה של לפחות 200 אלף דולר בשנה.

"אנחנו עובדים הרבה עם החברות שנסחרות אצלנו: אנחנו עוברים איתם על רשימת המשקיעים המעוניינים, ובוחרים יחד איתם את המשקיעים המועדפים. יש לנו 24 אלף משקיעים לבחור מתוכם בפינצטה 10 עד 30 גופים לכל השקעה, מוסדיים בדרך כלל. אנחנו עושים את זה בלוחות זמנים שפויים, ולא במסחר מטורף של 24/7.

"התיאוריה שלנו אומרת שבגלל שאלה אנשים מתוחכמים, הם לא ייתפסו בקלות לאיזשהו טרנד. אם תנתח את בועת הדוט.קום מתחילת 2000 תגלה שמי שיצר את הבועה הם ההמונים, משקיעים מכל סוג אפשרי שרצו להשיג חלק מחברות נוצצות, תוך התעלמות מהערך שלהן".

אז זה שוק למומחים בלבד?

"כן, למרות שגם אותם מומחים עשו דברים מטופשים בשנים האחרונות, כך שייתכן תמיד שהם מעורבים גם כיום בבועות כאלו ואחרות. הרגולטורים יודעים שאנחנו קפדניים מאוד ומבינים שאנחנו מנסים לפתור בעיות משמעותיות בשוק ההון. הדיאלוג בינינו לבינם הוא דו־צדדי, כי גם אנחנו רוצים שהרגולציה תתקדם עם הזמן.

"אתן לך דוגמה: לפי החוקים הקיימים, אם יש לך יותר מ־400 משקיעים החברה צריכה להתחיל להוציא דו"חות רבעוניים לרשות ניירות ערך. כיום חברה ממתינה בערך עשור לפני שהיא מונפקת, ותוך כדי היא צריכה לגייס עוד ועוד משקיעים, כך שזה לא הגיוני. זו תקנה שמצריכה חשיבה מחדש מצד הרשות".

המסחר נהפך לקזינו

אתה לא חושש שבגללכם חברות כמו פייסבוק יוותרו על הנפקה? הרי יש להן נזילות מכם והן לא צריכות לדווח לאף אחד, זה המצב המושלם.

"אני לגמרי מסכים עם תסריט שכזה. חברות יוצאות להנפקה בבורסה מארבע סיבות עיקריות: כדי לספק נזילות לבעלי המניות, לגייס כסף, לשפר את המיתוג או לקבל כסף לרכישות ולשכירת עובדים. את רוב הבעיות האלו אנחנו פותרים.

"אנשים מפחדים לרכוש אופציות של חברות פרטיות כי הם אומרים לעצמם: 'לך תדע מתי אוכל למכור את המניה הזו', אז אנחנו נותנים להם מסלולי יציאה תוך חצי שנה או שנה. לחברות פרטיות אנחנו מאפשרים לקבוע את מחיר המניה, שהוא עוגן משמעותי עבור העובדים, כי עד עכשיו עובדים שקיבלו אופציות לא ידעו אם המחיר שבו קיבלו אותן הוגן".

ומה לגבי עניין המיתוג?

"שמע, כשאתה הולך כיום בוול סטריט אתה מרגיש שלהיות מנכ"ל של חברה בורסאית זו כבר לא המשרה הנחשקת שהיתה בעבר. מנכ"לים רבים מדברים על הכאב והצער שבהנפקה ובניהול חברות ציבוריות. יש הרבה כאלה שאומרים Never again (לעולם לא שוב - א"ג).

"אני רוצה לתקן את הרושם של אנשים ששוק ההון נפל בגלל המיתון, ושיש היגיון בשאלה מתי שוק ההנפקות יחזור לעצמו. הוא יחזור בצורה זו או אחרת, יהיו הנפקות כאלו או אחרות, אבל השוק לעולם לא יחזור למה שהיה.

"בעבר, אם היית רוצה לקנות מניה של חברה קטנה היו כל מיני ברוקרים ואנליסטים שהמליצו לך מה לקנות. היום אנליסטים מכסים בעיקר את חברות הענק, אין כמעט כאלו שלומדים חברות קטנות. מנכ"ל eLearn, למשל, סיפר לי שבזמן ההנפקה, בשנת 99', כיסו אותה 16 אנליסטים. כיום עוקבים אחריה שלושה אנליסטים. מהחלל הריק הזה נוצרות חברות שאני קורא להן 'זומבי', חברות שנסחרות אבל מחיר המניה שלהן לא זז. אז המודל שבור, המסחר נהפך לקזינו".

משרד קטן, כסף גדול

סילברט נולד בגטיסבורג שבמרילנד לזוג הורים יהודים. את העסק הראשון שלו החל בגיל שבע, כשקנה ומכר כרטיסי בייסבול בירידים למשוגעים לדבר. "הייתי ילד שמסתובב בין מבוגרים שנתקעו עם כרטיסים בלי לדעת מה לעשות איתם. זו היתה הפעם הראשונה שהצעתי נזילות לנכסים, אף שהפסדתי שם את כל כספי", הוא צוחק.

לאחר שסיים לימודי מינהל עסקים באוניברסיטת אמורי שבאטלנטה, ג'ורג'יה, עבר לניו יורק והפך למנהל השקעות בבר סטרנס, ומאוחר יותר עבר לבית ההשקעות הוליהן לוקי הווארד וזוקין. המפגש הראשון שלו עם נכסים בצרה היה כשקיבל לידיו איגרות חוב של אנרון, חברת האנרגיה שפשטה את הרגל, שגויסו במיוחד לצורך פרויקטים שמעולם לא הושלמו על ידיה, כגון הנחת תשתית צנרת בדרום אמריקה.

"זה היה ב־2003, והרגולציה חייבה אותנו בהמון ניירת בשביל למצוא קונים ומוכרים לעסקאות כאלו", הוא מספר. "פתאום חשבתי לעצמי, מדוע לא משתמשים באינטרנט כזירה? מדוע אין זירה שבה אנשים יוכלו לסחור בכל השקעה אלטנטיבית שיחפצו בה? חשבתי מה יקרה אם נכניס לאינטרנט כל מה שלא נסחר במדדים ובבורסות".

סילברט עזב את בנק ההשקעות שבו עבד, ובחודשים שלאחר מכן בילה את זמנו בהכנת תוכנית עסקית מפורטת, מרובת גרפים ועמודות. "כשהבוס שלי מבית ההשקעות ראה את התוכנית הוא סגר אותה ואמר לי: 'בארי, אני אוהב את הרעיון, אבל התוכנית שלך מוטעית מהיסוד'".

במקום לגייס מיליוני דולרים וללכת על השקעה גרנדיוזית בטכנולגיה, גייסו סילברט ושותפו בראד מונק 350 אלף דולר בלבד. "פתחנו משרד קטן, שכרנו שלושה עובדים והתחלנו להרים טלפונים. שאלנו בפשטות: 'האם תרצו למכור? האם תרצו לקנות?'. בתוך כמה חודשים התחלנו לבצע עסקאות והפכנו לרווחיים. גם כיום אנחנו יושבים במשרד קטן ופשוט עושים כסף".

בשנת הפעילות הראשונה סחרה SecondMarket רק באופציות מוגבלות של חברות ציבוריות. "אלו חברות שלא נסחרו בפועל, והעובדים פשוט נתקעו עם המניות. זה היה שוק של מיליארדי דולרים", הוא מספר. אבל ההזדמנות הגדולה באמת נפלה על החברה דווקא בשלהי 2007, בעקבות טלפון שהגיע מצדה השני של היבשת.

ותודה למארק צוקרברג

אדם אוליביירי, השכיר הראשון ב־SecondMarket, אז בוגר קולג' טרי בן 21, קיבל את הטלפון הראשון. מהצד השני של הקו היו שני עובדי פייסבוק שביקשו לנסות ולבדוק אם יש ביקוש לאופציות שהם מחזיקים. אולביירי היה האיש הנכון עבורם: הוא הצטרף לרשת החברתית עוד בימיו כסטודנט באוניברסיטת רוד־איילנד, והיה משתמש נלהב שלה עוד מ־2004.

מארק צוקרברג, פייסבוק. 1% מהחברה נסחר בשלוש השנים האחרונות צילום: בלומברג

מארק צוקרברג, פייסבוק. 1% מהחברה נסחר בשלוש השנים האחרונות צילום: בלומברג "הצטרפתי בגל ההתרחבות השלישי של פייסבוק, כמה חודשים בלבד אחרי שהושקה", מספר אוליביירי. שלוש שנים לאחר מכן, רגע לאחר שמיקרוסופט החליטה להשקיע בפייסבוק 240 מיליון דולר תמורת 1.6% ממניותיה, אוליביירי קיבל את הטלפון - וישר ידע במה מדובר. "כבר אז היו לנו כאלף לקוחות", הוא מספר, "מתוכם כ־300 שהתעניינו ממש ברכישת מניות של חברות פרטיות. החלטנו להתייחס למניה של פייסבוק כאילו היא מניה נסחרת לכל דבר, ובנינו הליך משפטי שאפשר את מכירתה. קיבלנו את מסמכי האופציות משני העובדים, קבענו פגישה עם עורך הדין של החברה, חיברנו את הכל ביחד והצגנו לקונים".

היה קשה למכור מניה של פייסבוק לפני שלוש שנים?

"איתור הרוכשים היה קל מהצפוי. פייסבוק יצרה את הביקוש לעצמה, לא היינו צריכים לשווק אותה. הרכישה של מייקרוסופט יצרה הד חיובי, והמוכרים רצו להיות חלק מהחגיגה. הם רצו למכור לפי השווי בעסקה (15 מיליארד דולר – א"ג), אבל הקונים חישבו את שווי החברה לפי מכפילי מכירות מסורתיים יותר וביקשו הנחה משמעותית. בסופו של יום סגרנו על מחיר לפי שווי של 7.5 מיליארד דולר, אבל המוכרים היו מרוצים ושלחו אלינו עוד חברים שלהם".

כיום החברה של סילברט היא הזירה המרכזית למסחר במניות פייסבוק: בשלוש השנים האחרונות החליף 1% מפייסבוק ידיים בזירת המסחר של SecondMarket, בשווי כולל של 150 מיליון דולר. נראה שכיום מניית פייסבוק היא הדבר החם ביותר שקיים, והזינוק בשווי החברה כמעט אינו נתפס: לפני פחות משנה, בדצמבר 2009, פייסבוק היתה שווה 11 מיליארד דולר. כיום היא שווה כבר 35 מיליארד דולר. היחידה ב־SecondMarket שאחראית על המסחר במניות פרטיות, שהוקמה לפני כשנה, היא כיום הרווחית ביותר בחברה.

נרים את השוק

אדם אוליביירי. הראשון שסחר במניות פייסבוק

אדם אוליביירי. הראשון שסחר במניות פייסבוק בישראל יש כיום שתי קרנות שפועלות בדומה לחברה של סילברט, Israel Scondary ו־Vintage, אך אלו אינן מנהלות פלטפורמה על גבי האינטרנט לסחר במניות של חברות בודדות. עד סוף 2011 מעוניינים ב־SecondMarket לצרף 10–20 חברות ישראליות פרטיות לחברות הנסחרות במערכת. "אלו חברות שמחד אינן בשלות להנפקה, ומאידך אינן מעוניינות להימכר", אומר סילברט. "אנחנו נשיג להן משקיעים שרוצים לרוץ עם החברה מעכשיו".

הבון טון הוא שחברות ישראליות לא מחזירות תשואה גבוהה למשקיעים.

"זה נכון לגבי מרבית החברות שנסחרות כיום מתחת למחיר ההנפקה שלהן, לא רק ישראליות. בשוק הפרטי חברות ישראליות לא עשו תשואה גבוהה כי הן פשוט נמכרו מוקדם מדי. אם השקעת בחברה לפי שווי של 10 מיליון דולר, ובסוף היא נמכרת ב־25 מיליון דולר, אז עשית תשואה, אבל זו לא התשואה שמשקיעים מייחלים לה.

"משקיעים יודעים שכל הקרנות היוקרתיות פתחו כאן סניפים ובשבילם השקעה של קרנות כמו סקויה או גריילוק בחברה ישראלית היא חותמת איכות מצוינת. נכון שכבר פועלות כאן קרנות שניוניות, אבל יש מקום גם לשחקן שלישי. שחקן אחד זה לא מספיק כדי להרים שוק שלם".