תשואות חלומיות בחיסכון הפנסיוני

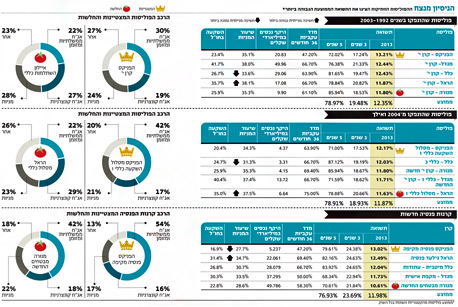

תשואה ממוצעת של 12% באפיקי החיסכון הפנסיוני וביטוחי המנהלים הביאה נחת לחוסכים. הפוליסות הוותיקות הוכיחו שהניסיון כנראה משתלם עם תשואה של 12.4% - הגבוהה ביותר בכל האפיקים

שוקי ההון בארץ ובעולם דחפו את החיסכון הפנסיוני בישראל לשיאים חדשים. בסיכום שנת 2013 בקרב חמש חברות הביטוח הגדולות בישראל, בלטו מעל כל האפיקים פוליסות ביטוחי המנהלים הוותיקות המנהלות 127 מיליארד שקל מכספי החוסכים בישראל עם תשואה ממוצעת של 12.4%. קרנות הפנסיה החדשות המנהלות 142 מיליארד שקל רשמו בשנה החולפת תשואה ממוצעת של 12%. ואחרונות, הפוליסות החדשות משנת 2004, המנהלות 32 מיליארד שקל, שרשמו תשואה ממוצעת של 11.9%.

- דורית סלינגר: "אני קוראת לצעירים להתחיל לחסוך ויפה שעה אחת קודם"

- דני נוה: "הפנסיה היא פצצת זמן גרעינית"

- המדינה מכירה בבעיית הפנסיה אך הפתרון רחוק

כפי שחזו מרבית מנהלי ההשקעות, 2013 היתה אכן שנת המניות. כשהריביות בעולם בכלל, ובישראל בפרט, נותרו נמוכות, המשקיעים נהרו לאפיקים מסוכנים יותר, ובעיקר למניות. בארה"ב נרשמו עליות שערים נאות כאשר מדד 500 S&P עלה ב־29.6%, מדד דאו ג'ונס עלה ב־26.5% ומדד נאסד"ק זינק ב־38.3%.

באירופה נרשמה מגמה חיובית בהובלת מדד דאקס הגרמני שעלה ב־25.5%, ואחריו מדד קאק הצרפתי שעלה ב־18% ומדד Eurostoxx 50 שעלה בשיעור של 17.9%. בקצה העולם, מדד ניקיי היפני כיכב השנה עם טיסה של 56.7%.

בשוק המקומי המדד הראשי דווקא אכזב יחסית. מדד ת"א־25 הציג תשואה אפסית עד לקיץ האחרון, אז השלים מעט פערים וסיכם את השנה בעלייה של 12.1%. לעומת זאת, מניות השורה השנייה והשלישית בלטו כשמדד ת"א־75 השלים עלייה של 24.7% ומדד יתר־50 עלה בשיעור חד של 35.6%.

אילוסטרציה צילום: שאטרסטוק

אילוסטרציה צילום: שאטרסטוק

גם באפיק האג"חי ניכרה העדפת המשקיעים לסיכון. באג"ח הממשלתיות נרשמה תשואה חיובית מתונה בשיעור של 3.8%. אג"ח צמודות מדד (גלילים) עלו ב־3.4%, ואילו אג"ח השקליות (שחרים) עלו ב־4.5%. באג"ח הקונצרניות רשמו מדדי תל בונד־20, 40 ו־60 עליות של בין 5.9% ל־6.9%. העדפת הסיכון של המשקיעים ניכרה בשיעור עלייה ממוצע של 14.8% באג"ח הקונצרניות שאינן מדורגות.

הקאמבק של הפניקס והשיערוך שהציל את מגדל

2013 היתה שנת מפנה מבחינת התשואות שהציגה חברת הביטוח הפניקס שמאז הביצועים החלשים ב־2008 פיגרה אחרי המתחרות בענף. השנה הציגה הפניקס ביצועים מרשימים בכלל האפיקים. קרן הפנסיה של הפניקס, הקטנה ביותר מחמש הגדולות, רשמה ב־2013 תשואה של 13% - כ־1% מעל לממוצע.

הפוליסה הוותיקה של הפניקס, קרן י', בלטה במיוחד עם תשואה של 13.2% (אך עדיין ניצבת במקום האחרון בטווח של שלוש שנים). הפוליסה החדשה, מסלול כללי 1, הציגה תשואה של 12.2%, גם לפוליסה זו של הפניקס עדיין יש פערים להשלים בטווחים הארוכים יותר.

מי שהצליחה להשלים פערים ברגע האחרון היתה מגדל, חברת הביטוח שבשליטת שלמה אליהו. מגדל הציגה ביצועים חלשים עד הרבעון האחרון של השנה, אך בדצמבר הגיעו הישועה והזינוק. הסיבה לזינוק היא שבניגוד למרבית החברות במגדל ערכו שיערוך של הנדל"ן בדצמבר ולא לאורך השנה. לחברה היקף השקעה מכובד מהתיק בנדל"ן, כך שכשקרן י' של מגדל

- שרשמה תשואה של רק 0.94% בחודש האחרון — קיבלה את השיערוכים, היא קפצה משמעותית והצליחה לסגור את השנה החולפת עם תשואה של, 12.44%, ובמקום השני בדירוג. קרן י' מובילה גם בשלוש השנים, עם תשואה של 21.3%.

עומר קרייזל ראש תחום השקעות במגדל אמר על ההשפעה של הנדל"ן על ביצועי מגדל "גם בשנת 2013, כמו בשנים קודמות, המשכנו להעמיק אחזיקה בנדל"ן מניב בישראל ובחו"ל, מתוך אמונה כי מדובר באפיק השקעה המתאים מאוד לתיק פנסיוני המשמש עוגן לתשואה לטווח הארוך. ניתן לומר כי רמת התשואות של הנדל"ן המניב בישראל הנגזרת ממחירי הנכסים, משקפת תשואה של 7–8% בשנה, שזה מצויין לטווח הארוך. אבל בשנה כמו 2013, שבה תשואת המשתתף היתה כ־12.5% ניתן למצוא נכסים רבים בתיק שהניבו תשואה גבוהה יותר".

התיאבון גובר וכך גם הרכיב המנייתי

הראל הציגה השנה תמונה מעורבת. חברת הביטוח שבשליטת משפחת המבורגר הציגה ביצועים חזקים בפנסיה וביצועים חלשים יותר בביטוחי המנהלים. עופר נרגסי, סגן מנהל חטיבת ההשקעות של הראל ביטוח, מסביר בשיחה עם "כלכליסט": "השנה היתה שנה מצוינת ברמת התשואות, הרבה מעבר לציפיות בתחילת השנה.

חלק משמעותי מזה נובע מכך שהמשקיעים הגדילו את רמת הסיכון בתיקי ההשקעות, בעיקר לנוכח האלטרנטיבות הבעייתיות בשוק האג"ח והריביות הנמוכות על הפיקדונות. סך הכל היתה אווירה של צמיחה ויציאה מהמשבר, והאופטימיות השפיעה".

את הביצועים החזקים בקרן הפנסיה שרשמה תשואה של 12.5% בשנה החולפת הסביר נרגסי כמושפעים מציבור המשקיעים המגוון: "בפנסיה, קצת בשונה מהגופים האחרים, אנו מתאימים את רמת הסיכון לגיל הצעיר של אוכלוסיית המבוטחים. בגלל שמדובר בצעירים, קיים פוטנציאל רב יותר להפקדות גדולות, ומנגד, יש כרית ביטחון של אג"ח מיועדות, אז בתקופה של ריביות נמוכות כמו היום אנחנו מרגישים נוח לשמר מרכיב מנייתי גבוה - מה שקרה פחות אצל המתחרים. זה נתן לנו עדיפות מסוימת בתשואות. במקביל אנחנו כל הזמן מגדילים ושואפים להמשיך להגדיל את החשיפות לחו"ל - גם מהרצון לפזר את הסיכון, וגם מהאילוץ שהשוק המקומי מתחיל להיות קצת צפוף על הגופים המוסדיים, עם היקף הנכסים הפנסיוניים שגדל בקצב מאוד מהיר, ומתחרה עם הכסף שזרם גם מהחיסכון קצר הטווח".

למרות הביצועים החזקים, נרגסי מצנן את הציפיות לשנה הקרובה: "אנחנו בעולם של אלטרנטיבות בעייתיות, וצריך להבין שיהיה מאוד קשה עד בלתי אפשרי לשחזר את התשואות של השנתיים האחרונות ב־2014. דווקא ההשקעות הלא סחירות הן שיביאו את הערך לעמיתים של הראל".

הפוליסות הקטנות לא מצליחות להיכנס למשחק

נכון להיום שולטות חמשת חברות הביטוח הגדולות בשוק קרנות הפנסיה וביטוחי המנהלים ומנהלות כספים בהיקף של 150 מיליארד שקל. בתי ההשקעות (וגם חברות הביטוח הקטנות יותר) מנסים להיכנס לעולם קרנות הפנסיה בשנתיים האחרונות, מאבק קשה שבינתיים לא הצליח לערער את ההגמוניה של החמש.

ששת קרנות הפנסיה הקטנות בענף ניהלו כ־3.7 מיליארד שקל בלבד בסוף השנה. אך אחת מהן עברה לידי הפניקס, והגדולה ביותר שייכת לחברת ביטוח, איילון. כך יוצא שהיקף הנכסים שמנוהל כיום בקרנות פנסיה המוחזקות בבתי ההשקעות עומד על פחות מ־2 מיליארד שקל.

לבתי ההשקעות אין ברירה. בעקבות שינויים בחקיקה, הרג האוצר את קופת הגמל, ולאחר מכן גם את ביטוחי המנהלים כאפיקי חיסכון ארוכי טווח. כיום לא נפתחות קופות גמל חדשות, וחל איסור על מכירת ביטוחי מנהלים, דבר שהותיר את קרנות הפנסיה כמוצר הפנסיוני היחיד שיכול להוות מקור לכספים חדשים לבתי ההשקעות.

כיום מי שהכי קרוב לשבירת ההגמוניה של החמש היא דווקא (או שלא במפתיע) חברת ביטוח. איילון מנהלת באיילון פסגה כ־1.48 מיליארד שקל, והציגה תשואה של 11% בשנה החולפת, הגבוהה מקרב הקטנות. מיטב דש מנהלת את קרן הפנסיה הגדולה ביותר בקרב בתי ההשקעות המתקרבת לנכסים של מיליארד שקל. מיטב דש נקטה מדיניות של הצעת דמי ניהול נמוכים משמעותית מהממוצע בענף בניסיון לקחת נתח שוק, אך היא עדיין רחוקה מאוד מקרנות הפנסיה הגדולות, המנהלות בממוצע מעל ל־28 מיליארד שקל.

גם פסגות עשתה מאמצים רבים בתחום. בית ההשקעות הגדול בישראל סימן את הפנסיה כמטרה בשנתיים האחרונות, והצליח לצבור נכסים של מעל לחצי מיליארד שקל בקרן הפנסיה שלו. מנגד, אלטשולר שחם, שהיה מהראשונים מבתי ההשקעות לפתוח פעילות זה, צבר 209 מיליון שקל בקרן הפנסיה שלו, זאת בעוד שהוא צובר נכסים בקצב מסחרר בתחום הגמל וההשתלמות. יש לציין כי הקרן רשמה תשואה של 27% בשלוש שנים.

הקושי בתחום הוא משום שצבירת נכסים נעשית בעיקר על ידי מכרזים של גופים גדולים. מרבית החוסכים לא פותחים עצמאית קרן פנסיה, אלא רק דרך המעביד. כיום יש מכרזים רבים שבנויים כך שלקרנות הקטנות קשה להשתתף בהם (או בלתי אפשרי), כך שהדרך לצבירת נכסים מפרכת ועוברת דרך חוסכים פרטיים רבים. האוצר מודע לבעיה, ומנסה לייצר תחרות גדולה יותר בענף, בין היתר תוך התערבות במכרזים (האוצר עצר את המכרז של עובדי המדינה שהתגלה כמפלה לקרנות הקטנות).

הקרנות הקטנות סובלו גם מתפישה מוטעית כי הן מסוכנות יותר מהגדולות. אך בפועל כל קרנות הפנסיה הקטנות מחוייבות ב־100% ביטוח משנה. היתרון של הקטנות, היא העובדה שמצד אחד הן נהנות מכרית הביטחון של עד 30% באג"ח מיועדות, אך הן קטנות מספיק כדי לאפשר למנהלים גמישות רבה יותר, שיכולה להוביל לתשואות גבוהות יותר למול הענקיות.