בתי הדיור המוגן יוצאים לקרב על הרנטה שלהם

תיקון לחוק הדיור המוגן שעבר בקריאה טרומית מאיים לחייב את חברות הדיור המוגן לרתק 7.5 מיליארד שקל כבטוחות לפיקדונות שמעבירים להן הדיירים. הדיירים טוענים שהם רק רוצים לדאוג לעתידם במקרה של קריסה כלכלית של בית דיור מוגן, בעוד החברות המנהלות טוענות כי המצב החדש מסכן לא רק את הענף אלא גם את המחלקות הסיעודיות. ברקע הלוביסטים כבר משנסים מתניים

יוזמת חקיקה חדשה מדירה שינה מעיניהם של מנהלי ובעלי חברות הדיור המוגן ומאיימת על התשואות הגבוהות יחסית להן הורגלו בהשוואה ליתר ענפי הנדל"ן המניב. תיקון לחוק הדיור המוגן שעבר בקריאה טרומית לפני כשבוע מאיים לסתום פרצה בחוק הקיים, באופן שיחייב את חברות הדיור המוגן לספק בטוחות לכספי הפיקדונות שהן מקבלות מהדיירים - מהלך שעד כה הצליחו להימנע ממנו ושעשוי למוטט את בסיס השיטה שעליה בנויה התעשייה כולה.

לפי הערכות בענף, החברות יידרשו לרתק לצורך זה כ־50% מערך הפיקדונות שברשותן, כלומר סכום השווה ל־7.5 מיליארד שקל. מאחר והחברות משתמשות בכספי הפיקדונות כדי להחזיר את כספי ההלוואות שנטלו לצורך מימון הקמת הבתים, הן טוענות כי לא יוכלו לעמוד בדרישות וכי הענף כולו עשוי להגיע לקריסה.

להערכת חברת דירוג האשראי מידרוג, העברתו של תיקון החקיקה בניסוחו הנוכחי - יוזמה של הח"כית נורית קורן מהליכוד - צפויה להיות מאתגרת עבור החברות הפועלות בתחום. חברת אחוזת בית, שמפעילה בית דיור מוגן ברעננה, כבר דיווחה למחזיקי האג"ח שלה כי אישור התיקון בנוסחו הנוכחי עלול להיות בעל "השפעה מהותית לרעה על עסקיה של החברה בפרט, ולהערכת הנהלת החברה על ענף הדיור המוגן בכלל".

אלא שחברות הדיור המוגן אינן מתכוונות לקבל את הגזירה בהכנעה, וכבר שכרו למאבק בתיקון החקיקה שניים ממשרדי הלובינג הגדולים בישראל: גלעד ופוליסי. "בכוונת החברה לפעול כמיטב יכולתה בנסיון להביא לכך כי הצעת החוק תתוקן, קודם להבאתה לקריאה ראשונה, באופן שהיא תכלול הוראות בדבר הבטחת כספי הפיקדון של הדיירים שהחברה תהיה מסוגלת לעמוד בהן", מבטיחה בהודעה למשקיעיה רשת מגדלי הים התיכון, שמפעילה שישה בתי דיור מוגן ברחבי הארץ. גם הדיירים לא מוותרים, והעמותה שהקימו לצורך המאבק על זכויותיהם גייסה לשירותיה את משרד הלובינג פרילוג.

סיכון נמוך עם תשואה שנתית גבוהה

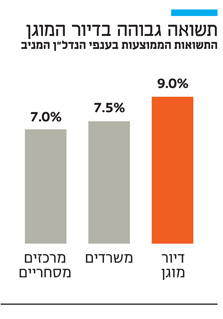

ב־30 השנים האחרונות התפתח ענף הדיור המוגן מבתי אבות פשוטים למבנים שמציעים שירותים שלא מביישים את טובי הקאנטרי קלאבז. לפי ההערכות, מתגוררים בבתי הדיור המוגן 15–13 אלף איש שהעבירו כ־15 מיליארד שקל לפיקדונות המוחזקים בידי חברות הדיור המוגן. הענף נחשב לבעל רמת סיכון נמוכה ונושא תשואה שנתית של 8%–9%, יותר מהמקובל בענפים אחרים בתחום הנדל"ן המניב. לא בכדי נכנסה בשנה האחרונה לענף גם קבוצת עזריאלי והשקיעה יותר מ־800 מיליון שקל בבניית שני בתי דיור מוגן ורכישת בית שלישי. להערכת אנליסטים, גם חברות נוספות לוטשות עיניים לתחום.

תיקון החקיקה שמקדמת הח"כית קורן מפחיד את הגורמים בענף משום שהוא מאיים על השיטה שמאפשרת את קיומו של המנגנון המתגמל הזה. תמורת הזכות להתגורר בבית הדיור המוגן מקובל שהדייר מפקיד סכום השווה בערכו לערך הדירה שהוא מקבל, סכום של 2–1 מיליון שקל. החברות המנהלות גובות מתוך סכום זה כ־3% בשנה, הליך המכונה שחיקת הפיקדון או חילוט. יתרת הפיקדון נשמרת בחשבונן של החברות המנהלות ולרוב משמשת כאמור להחזרת ההלוואות שנטלו למימון הקמת הבתים. נוסף על כך משלמים הדיירים תשלום חודשי קבוע של כ־7,000 שקל.

לפי המקובל, שחיקת הפיקדון נפסקת לאחר כ־15–10 שנים, לפי תנאי החברה — כך שמי שחתום על הסכם שחיקה של 15 שנים יפסיד בתום התקופה כ־45% מכספו. יתרת הכסף מוחזרת ליורשי הדייר עם מותו בתוספת הצמדה למדד בלבד. במקרים נדירים רשאי הדייר למשוך את כספו בעצמו במידה והוא בוחר לעזוב את הבית, או במקרה שבריאותו מידרדרת והוא נזקק לטיפול סיעודי ולהעברה למוסד אחר התואם לצרכיו. לדברי הח"כית קורן, מטרת התיקון היא להגן על הדיירים מפני מקרה של חדלות פרעון של בית דיור מוגן, שבו עלולים הדיירים להיזרק החוצה או למצוא עצמם ללא כסף למימון טיפול סיעודי.

אף שחוק הדיור המוגן הקיים, שנחקק ב־2012, סיפק לחברות שלוש שנים כדי להיערך למציאות שבה הן נדרשות לספק בטוחות לכספי הביטחונות, רוב החברות לא עשו זאת. כעת מבקשים הדיירים, בעזרת קורן, לשנות את החוק כך שהחברות לא יוכלו להמשיך להתחמק. "יש כאן סכומים גדולים ללא בטוחות, חייבים למצוא פתרון", אומר יואל אמיר ממלא מקום יו"ר עמותת דיירי הדיור המוגן בישראל. "הדיירים רוצים להמשיך לחיות בבית כקודם, אבל רוצים לדעת שיש מקור בטוח שממנו יוכלו לקבל ביום מין הימים את כספם. יש כ־15 אלף דיירים שהשקיעו 15 מיליארד שקלים, ופשוט לא יתכן שהכסף הזה יהיה באוויר בלי סידורי ביטחון".

החוק הקיים מחורר ולא מגן על הדיירים

חוק הדיור הציבורי הקיים נועד בעצמו לשמור על כספי הדיירים, אך השינויים שנערכו בו הפכו אותו לריק מתוכן. מטרת החוק היתה להגן על הכספים שמפקידים הדיירים אצל חברות הדיור המוגן — כספים שמהווים לרוב את כל רכושם — מפני מקרה של קריסה. החוק הקיים כבר דורש מחברות הדיור המוגן לספק ערבות לכספי הפיקדונות, אך מגלגל על הדיירים תשלום 80% מהעמלות השנתיות שדורשים הבנקים בתמורה לערבות. מאחר ומדובר בעמלות בגובה אלפי שקלים בשנה בוחרים הרוב המוחלט של הדיירים לחתום על ויתור על הערבות. התיקון החדש מבקש לסגור את החור הזה ולחייב את החברות להעמיד בטוחות כנגד הפיקדונות.

החור בחוק היה ידוע לנציגי הדיירים כבר בהליך החקיקה המקורי, אך הם השלימו איתו משום שחששו כי החוק כולו לא יעבור. הדיונים הקדחתניים על נוסח החוק נערכו תחת איום פיזור הכנסת בחודש מאי 2012. נציגי הדיירים טוענים כי הופעל עליהם לחץ כבד וכי חששו שהכנסת תפוזר והליך החקיקה ייפסק, ועל כן הסכימו לשינויים בסעיף שהגדיר את הבטוחות שיספקו בעלי הבתים לדיירים. לטענתם, מי שהוביל את הליך החקיקה ואת הכנסת השינויים בחוק היה יו"ר ועדת הרווחה אז ושר הרווחה הנוכחי חיים כץ. כץ סרב להגיב לדברים.

לפי החוק, בתי הדיור המוכן מחויבים לאפשר לדיירים לבחור אחד מתוך ארבעה כלים שנועדו להבטיח את כספי הפיקדונות, כפי שדרשה עמותת הדיירים. אלא שהטלת חלק הארי של תשלום העמלות הכרוכות בתשלום הבטוחות על הדיירים והאפשרות לוותר על הבטוחה רוקנו את הסעיף מתוכן.

עלות הבטוחה הנפוצה ביותר, ערבות בנקאית, מגיעה לאלפי שקלים בשנה שכן הבנקים דורשים תמורתה עמלה של 0.8%–2% מגובה הפיקדון — כלומר 8–20 אלף שקל על כל מיליון שקל שהופקדו בו. זאת כמובן בנוסף לאגרת פתיחה ראשונית של כ־10 אלף שקל ללקוח. במילים אחרות, דייר הנכנס לבית יצטרך להיפרד מ־18 אלף שקל בשנה הראשונה למגוריו בו, ומעוד כמה אלפי שקלים מדי שנה בכל שנה נוספת. וכל זאת כמובן מעבר לשחיקה הרגילה בגובה 3% בשנה מגובה הפיקדון עצמו והתשלום החודשי הקבוע. לדברי עו"ד דנה מליחי, שמייצגת את עמותת דיירי הדיור המוגן המאגדת כ־80% מהדיירים בארץ, בדיקת העמותה העלתה שרוב מוחלט מהדיירים העדיפו לוותר על הערבות בתנאים אלה.

שלוש השנים שהוענקו לחברות לא נוצלו

בטוחה אחרת שבית הדיור המוגן רשאי לפי חוק לספק לדיירים היא משכנתא: תמורת כספי הפיקדון הבית רשאי למשכן את הדירה לטובת הדייר, כך שבמקרה של חדלות פירעון של החברה המנהלת, הדירה עוברת לבעלותו. אלא שלטענת עמותת הדיירים רק שישה בתים מציעים את האפשרות הזו, בעיקר בשל קשיים בירוקרטיים הכרוכים ברישום בית משותף. חלק מהבתים יושבים על קרקע שהחכירה להם הרשות המקומית, שלרוב מסרבת לחתום על מסמכי הרישום המשותף, וחלק מחברות הדיור המוגן כבר שעבדו את הנכס לטובת הלוואה אחרת.

אפשרות שלישית לבטוחה שנקבעה בחוק הייתה הפקדת 40% מכספי הפיקדון בידי נאמן, אך החברות מסרבות לכך משום שהן זקוקות לכסף נזיל להמשך פעילותן.

אפשרות רביעית הייתה ביטוח של כספי הפיקדון, אופציה שאינה קיימת בארץ ובעולם. אף חברת ביטוח לא היתה מוכנה להעניק ביטוח מסוג זה וגם אגף הפיקוח על הביטוח ושוק ההון במשרד האוצר הבהיר כי לא יסייע ליצור אותה. למרות זאת, מי שהשתתף בדיוני ועדת הרווחה קיבל את הרושם מדבריו של יו"ר הוועדה כץ כי היא תצא לפועל. בפרוטקול הוועדה מצוטט כץ: "אמרתי את זה כבר שש פעמים ועכשיו אני אומר בפעם השביעית לפרוטוקול. המדינה תעזור לכם למצוא חברת ביטוח".

המחוקק העניק למדינה ולחברות הדיור המוגן תקופה של שלוש שנים — ממאי 2012 ועד מאי האחרון — כדי להיערך להחלת החוק. אלא שרובן המוחלט של החברות לא עשה זאת. הן לא פתרו את בעיית המשכנתאות והעדיפו את הנתיב הקל: החתמת הדיירים על ויתור נוכח העלויות הגבוהות של הערבות.

משרד המשפטים מתנגד לפתרון החלופי

"אין ספק שהמצב הקיים אינו אידיאלי ויש צורך למצוא פתרון מוסכם", אומר יו"ר אגוד בתי אבות ודיור מוגן בישראל רוני עוזרי, ומאיים בקריסה של הענף במידה ותיקון החקיקה יעבור בנוסחו הנוכחי. "עם זאת, הפתרון חייב לשמור על כספם של הדיירים מבלי שיוביל לקריסה של בתים. ההצעה של ערבות בנקאית היא לא ריאלית. היא תחייב בתי דיור מוגן לסגור מאות מיליונים כערבות בבנק. סכומים שאין כמעט אף בית או רשת, גדולים או קטנים, שיוכלו לעמוד בהם. צריך להבין שכספי הפיקדונות מושקעים בבנייה של הבית, זה אינו כסף נזיל שאפשר לסגור כעירבון. יחד עם הבתים ייפלו גם המחלקות הסיעודיות וקשישים ימצאו את עצמם בלי פתרון".

מנהלים בחברות הדיור הציבורי אמרו ל"כלכליסט" כי הם החוששים שהבנקים ידרשו מהם לרתק לבנק סכום השווה לפחות ל-50% מערך הפיקדונות שברשותם, כלומר כ־7.5 מיליארד שקל. בעדינות הם רומזים שגלגול עלות עמלות הפיקדון לפתחן יחייב אותם לייקר את עלויות הדיור. ברקע הן מפעילות לחץ כבד על קורן, שר הבריאות יעקב ליצמן ושר הרווחה כץ. קורן מודעת להתנגדות הנחרצת מצד חברות הדיור, ואומרת כי מלכתחילה ידעה כי לאחר הקריאה הטרומית החוק יעבור שינויים.

הפיתרון המתגבש המקובל על החברות והדיירים הוא אותה משכנתא שבשלוש וחצי השנים האחרונות בתי הדיור המוגן לא טרחו להסדיר. מנהל באחד הבתים הודה כי אין ברירה "והבתים יצטרכו לנקות את השעבודים שיש להם על הבתים".

"חייבים למצוא פתרון משותף. אין לזלזל בצורך להגן על כספי הדיירים אך גם אין לכפות הסדרים שאינם ריאליים על הבתים", אומר עוזרי ומציע פתרון ביניים: "האפשרות של משכנתא סטטוטורית היא כיום הפתרון. יש לכך כבר תקדים בישראל וגם בעולם ולכן לא מובנת ההתנגדות של משרד המשפטים. משכנתא כזו תגדיר בחקיקה שהדייר הוא הראשון בתור לנכס והיא תבטיח בצורה המיטבית את כספו".

משכנתא סטוטורית היא חוק שיקנה לדיירים קדימות בזכויות על הבית על פני כל נושה אחר במקרה של קריסה כלכלית, כולל על פני רשויות המדינה. קורן מאשרת כי היא בוחנת האם חקיקה שכזאת ברת יישום. אלא שכפי שאומר עוזרי, משרד המשפטים מתנגד. "אנו סבורים, כי על מנת להגן על כספי הפיקדונות של דיירי הדיור המוגן מהסיכונים הכרוכים בניהול בתי הדיור המוגן, יש להעניק להם בטוחות פיננסיות", נמסר ממשרד המשפטים. "משכנתא אינה בטוחה פיננסית אלא בטוחה קניינית ולכן על פניו, היא עשויה שלא להוות בטוחה מספקת. יחד עם זאת, הנושא עדיין מצוי בבחינה ובדיקה וטרם גובשה עמדתנו בנושא".

קורן לעומת זאת מסבירה כי דווקא המשכנתא הסטטורית עדיפה משום שהיא תאפשר לדיירים להמשיך לגור בבית, גם אם החברה המנהלת תקרוס. "אני לא באה לזעזע את הענף, אבל צריך לאזן פה בין הזכויות של הדיירים לאלה של היזמים" היא מסכמת.