בדיקת כלכליסט

הרפורמה עובדת: 250 אלף חשבונות פנסיה רדומים נסגרו בחצי שנה

6 מיליארד שקל אוחדו מחשבונות פנסיה רדומים לתוך חשבונות פעילים, דמי הניהול הממוצעים פחתו וקרנות הפנסיה הגדולות אולצו לעצור במו ידיהן את מכונת המזומנים שלהן. כשנה לאחר השקתה, רפורמת עקוב אחרי של רשות שוק ההון ומשרד האוצר מצליחה לייצר שינוי אמיתי לחוסכי הפנסיה

רפורמת איחוד חשבונות הפנסיה של רשות שוק ההון קוצרת פירות ראשונים: במהלך 2017 נסגרו כ־250 אלף חשבונות פנסיה לא פעילים, שבעליהם שילמו את דמי הניהול המקסימליים על הסכום שצברו.

- מקפת לחוסכים: "אם תעברו למתחרים לפני דצמבר ‑ תפסידו אלפי שקלים"

- העובדים החלשים עוד מחכים לסלינגר

- שנה לרפורמת ברירת המחדל: החוסכים לפנסיה משלמים פחות

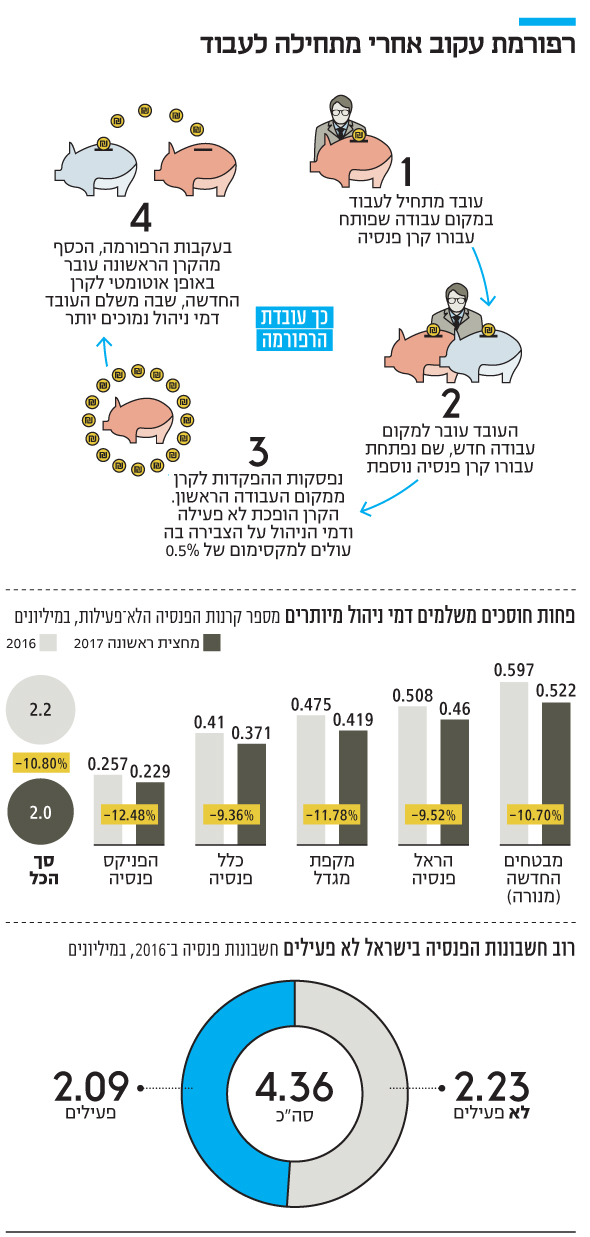

הרפורמה, שבמסגרתה חשבונות לא פעילים נסגרים באופן אוטומטי ומועברים לחשבון הפעיל של החוסך, מתבצעת בכמה פעימות. עד כה בוצעו עשר פעימות ונותרה עוד פעימה אחת, שצפויה לסגור את כלל החשבונות הלא פעילים הישנים.

ממידע עדכני שהגיע לידי "כלכליסט" עולה כי מתחילת הרפורמה בנובמבר 2016 נסגרו יותר מחצי מיליון חשבונות לא פעילים, שבהם נוהלו כ־6 מיליארד שקל.

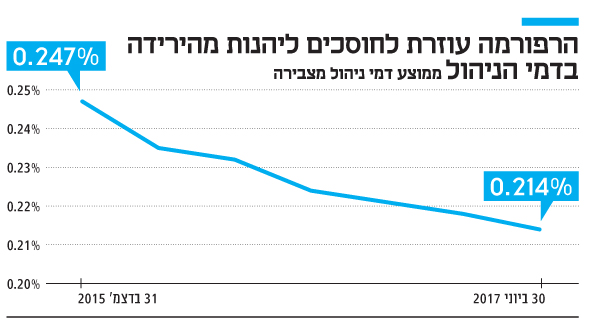

קרנות הפנסיה גובות בחשבונות הלא פעילים את דמי הניהול המקסימליים על צבירה, בשיעור של 0.5%. לעומת זאת, דמי הניהול הממוצעים על הצבירה בכלל החשבונות הם 0.21%. נכון לתחילת הרפורמה, היו בישראל כ־2.2 מיליון חשבונות לא פעילים, שבהם נוהלו 25 מיליארד שקל.

רפורמת איחוד החשבונות, המכונה גם עקוב אחריי, היא אחת משתי רפורמות בתחום הפנסיה שמשרד האוצר ורשות שוק ההון השיקו באחרונה. הרפורמה השנייה, שעוררה יותר עניין בקרב הציבור ומנהלי קרנות הפנסיה, היא רפורמת פנסיית ברירת מחדל, שמציעה לעובדים דמי ניהול מופחתים. ואולם נראה שמבין השתיים, דווקא רפורמת עקוב אחריי מביאה לתוצאות יותר משמעותיות עבור החוסך הישראלי. את שתי הרפורמות מקדמים שר האוצר משה כחלון וראש רשות שוק ההון דורית סלינגר.

במשך שנים ארוכות סבל שוק הפנסיה הישראלי מכשל חמור שבמסגרתו חוסכים רבים עברו בין מקומות עבודה ופתחו חשבונות פנסיה חדשים, בלי שסגרו את החשבונות הקודמים. קרנות הפנסיה נוהגות להעלות למקסימום את דמי הניהול על הצבירה בחשבונות לא פעילים, כאלה שלא מופקד אליהם כסף מדי חודש.

ברשות שוק ההון החליטו לא לסמוך על כך שהחוסכים יניידו בעצמם את הכספים מחשבונות רדומים לחשבונותיהם הפעילים ובחרו לעשות זאת עבורם. במסגרת הרפורמה, החל מינואר 2017 נדרשות קרנות הפנסיה לעצור בעצמן את מכונת המזומנים שלהן ולהעביר את הכספים מהחשבונות הלא פעילים, גם אם החוסך עבר לקרן פנסיה מתחרה.

רוב חשבונות הפנסיה לא פעילים

מבדיקת הדו"חות הכספיים ל־2016 של חמש קרנות הפנסיה הגדולות - מבטחים של מנורה, מקפת של מגדל, כלל פנסיה, הראל פנסיה והפניקס פנסיה - עולה כי מתוך 4.36 מיליון חשבונות פנסיה, כ־2.2 מיליון היו לא פעילים, כ־51% מכלל החשבונות. כלומר, רוב חשבונות הפנסיה בישראל היו חשבונות לא פעילים, מצב שהיטיב עם קרנות הפנסיה, שנהנו מדמי הניהול הגבוהים. נכון לסוף המחצית הראשונה של 2017, ירד מספר החשבונות הלא פעילים למעט יותר מ־2 מיליון.

חשוב להדגיש כי אף שברוב המקרים חוסכים נהנים מהנחה על דמי הניהול בחשבונות פעילים, עדיין אחד מכל חמישה משלם את דמי הניהול המקסימליים - כפי שעולה מממצאי בדיקה שערך "כלכליסט" בעקבות רפורמת פנסיית ברירת מחדל.

לכן, בהחלט ייתכן שחלק מהכספים שהועברו מחשבונות לא פעילים במסגרת הרפורמה הגיעו לחשבונות שגם בהם משולמים דמי הניהול המקסימליים המותרים לגבייה.

| |||

המפסידה הגדולה: מנורה מבטחים

קרן הפנסיה היחידה שמספקת בדו"חותיה נתונים מלאים לגבי כמות הכסף שיצאה ונכנסה מניהולה בעקבות הרפורמה היא מבטחים של מנורה, קרן הפנסיה הגדולה בישראל המנהלת יותר מ־100 מיליארד שקל.

דו"חות הקרן חושפים נתונים עדכניים לסוף אוגוסט 2017 שמהם עולה כי הקרן נאלצה להעביר 1.5 מיליארד שקל לקרנות פנסיה מתחרות במסגרת הרפורמה. כלומר, 1.5 מיליארד שקל שעליהם נגבו דמי ניהול מקסימליים של 0.5% מניבים כיום דמי ניהול ממוצעים של 0.21% - כך כשמנורה מבטחים איבדה למתחרים נכסים מנוהלים שהניבו לה הכנסות של 7.5 מיליון שקל בשנה.

מנגד, בזכות הרפורמה קיבלה מבטחים 829 מיליון שקל מקרנות מתחרות. בחישוב לפי דמי הניהול הממוצעים של 0.21%, סכום זה מניב למנורה 1.7 מיליון שקל בשנה.

בסך הכל, נכון לנתונים הקיימים מסוף אוגוסט, מנורה צפויה להפסיד כ־5.8 מיליון שקל בשנה כתוצאה מהרפורמה. העמיתים במנורה מהווים כ־30% מכלל החוסכים בקרב חמש קרנות הפנסיה הגדולות בישראל. מכאן ניתן לגזור כי שהנזק הכספי לכלל הקרנות בעקבות הרפורמה נכון לסוף המחצית הראשונה של 2017 עומד על כ־20 מיליון שקל.

"רפורמת עקוב אחרי תורמת באופן משמעותי לשמירת ומיצוי זכויותיהם של העובדים במשק הישראלי", אמרה סלינגר ל"כלכליסט". "הרפורמה מתאימה את מערכת הפנסיה לשוק העבודה הנוכחי, שבו יש מעברים רבים בין עבודות, והיא מיישמת תהליכים אוטומטיים לשמירת הזכויות הפנסיוניות של העובדים".

יהודה בן אסייג, מנכ"ל מנורה צילום: עמית שעל

יהודה בן אסייג, מנכ"ל מנורה צילום: עמית שעל

ומה עם רפורמת פנסיית ברירת המחדל?

בשבוע שעבר חשף "כלכליסט" נתונים בלעדיים על השפעות רפורמת קרן פנסיית ברירת מחדל, המצביעים על ירידה בשיעור המצטרפים לקרנות פנסיה המשלמים את דמי הניהול המקסימליים הקבועים בחוק. לפי הנתונים, שנחשפו שבועות ספורים לפני שהרפורמה ציינה שנה להשקתה, שיעור החוסכים ששילמו את דמי הניהול המקסימליים ירד מ־22% נכון לסוף 2016 ל־18% מסך המצטרפים החדשים נכון לסוף המחצית הראשונה של 2017.

לפי הערכות, מקור הירידה בשיעור המצטרפים החדשים המשלמים דמי ניהול גבוהים בחלופה שייצר משרד האוצר לחוסכים בדמות שתי קרנות פנסיה מוזלות מבית מיטב דש והלמן־אלדובי, המתחייבות לדמי ניהול נמוכים לכל מי שירצה להצטרף אליהן.

ואולם עדיין מדובר בנתונים לא מזהירים, שכן כמעט אחד מכל חמישה מצטרפים לקרן פנסיה לא נהנה משום הנחה בדמי הניהול ומשלם את התקרה המקסימלית החוקית, העומדת על 0.5% מהצבירה ו־6% מההפקדות החודשיות. לשם השוואה, במיטב דש עומדים דמי הניהול על 0.01% מהצבירה ו־1.31% מההפקדות, בעוד בהלמן־אלדובי עומדים דמי הניהול על 0.001% מהצבירה ו־1.49% מההפקדות.

לפי הנתונים שנחשפו, דמי הניהול ששילמו המצטרפים החדשים בחודשיים האחרונים של 2016 עמדו בממוצע על 2.97% מההפקדות ו־0.26% מהצבירה וברבעון הראשון של 2017 היו גבוהים אף יותר ‑ 3.05% מההפקדות ו־0.26% מהצבירה. ברבעון השני של 2017 ירדו דמי ניהול הממוצעים של מצטרפים חדשים ל־2.7% מההפקדות ו־0.22% מהצבירה.

רפורמת פנסיית ברירת מחדל היא אחת היוזמות השנויות במחלוקת בענף הפנסיה בשנים האחרונות. מתנגדי הרפורמה, בעיקר קרנות הפנסיה הגדולות אך גם ארגוני המעסיקים והסתדרות העובדים, סבורים כי מדובר בכישלון קולוסאלי. עם זאת, הנתונים שנחשפו על ידי "כלכליסט" מצביעים על כך שניתן להכתיר אותה בהצלחה, אם כי במידה חלקית בלבד.

הבעיה המרכזית עם הרפורמה היא שזרם המצטרפים לקרנות ברירת המחדל עדיין חלש יחסית, שכן רוב המעסיקים - שכבר נמצאים בהסדרי פנסיה - פטורים מצירוף עובדים לקרנות הללו עד לשנת 2019.