השימוש בכרטיסי חיוב מיידי זינק ב־8% בתוך 3 חודשים

הבנקים החלו לעודד את לקוחותיהם לעבור לכרטיסי דביט מאפריל. זאת בעקבות הוראת בנק ישראל שנועדה להפחית את השימוש במזומן

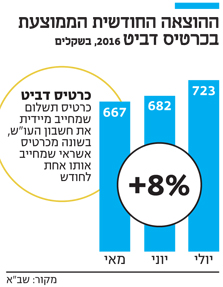

השימוש בכרטיסי חיוב מיידי (דביט) עלה בהיקף ניכר בשלושת החודשים הראשונים מאז החלו הבנקים להציע אותו ללקוחותיהם. תחילת פניית הבנקים ללקוחותיהם להצעה לשימוש בכרטיס המחייב מיידית את חשבון העו"ש של הלקוח בניגוד לכרטיס חיוב חודשי החל באפריל האחרון (ונתוניו חלקיים בלבד), בהתאם להנחיית בנק ישראל לפיה הבנקים חייבים לפנות ללקוחותיהם בפנייה יזומה ולהציע להם כרטיס דביט.

- קוד פתוח: בנק ישראל יפרסם פרוטוקול שיקל על כניסת שחקנים לשוק האשראי

- צ'ק, אשראי, דביט או מזומן? כך תבחרו את מה שמתאים לכם

- יותר אשראי משכל: הצמיחה במשק נשענת בעיקר על הצריכה הפרטית המתמנפת

מנתוני שב"א (שירותי בנק אוטומטיים) המפעילה את מערכת הסליקה המרכזית של כרטיסי האשראי בישראל, עולה כי שיעור עסקאות הדביט ביחס לסך העסקאות שנעשות מדי חודש בכרטיסי אשראי בעלייה. במאי עמד השיעור על כ־6% וביולי עלה ב0.5%. היקף ההוצאה החודשי הממוצע בדביט עלה גם הוא ל־723 שקל ביולי, עלייה של 8%.

הסכום הממוצע לעסקה בודדת בכרטיס דביט עמד על 106.9 שקל ביולי, ממוצע של מחצית מהסכום הממוצע לחיוב בעסקה בכרטיסי אשראי רגילים, שעמד על 218.9 שקל.

הרפורמה בכרטיסי החיוב המיידי מבקשת להכניס אמצעי תשלום נוסף זול יותר, שבו אין את מרכיב הסיכון שיש בכרטיס חיוב נדחה, תוך תמיכה בהפחתת השימוש במזומן לצורך מעקב.

בנוסף לכך, כרטיס הדביט מאפשר לאנשים שהבנק לא נותן להם כרטיס אשראי עם חיוב חודשי (משום שלשם כך צריך מסגרת אשראי) להיכנס לעולם התשלומים. למשל, ניתן לבצע הוראת קבע חודשית לאדם שאין ברשותו מסגרת אשראי. כך גם השימוש במזומן פוחת. המהלך גם מאפשר לאנשים להתחייב פחות לכרטיסי אשראי עם חיוב חודשי ולא לפרוס לתשלומים שמחייבים אותם לתקופה ארוכה.

גם בעל העסק משלם עמלה נמוכה יותר על דביט. כעת ניתן לקוות שבעלי העסקים יגלגלו את הוזלת העלויות משימוש בכרטיסי החיוב המיידי לצרכן.

בהוראת נגידת בנק ישראל קרנית פלוג באפריל הופחתה העמלה הצולבת (חלק מעמלת הסליקה המגלם את התשלום שגובות חברות האשראי על סליקת כרטיסי המתחרות) על עסקאות דביט והיא עומדת על 0.3% במקום 0.7%. מהלך זה של בנק ישראל נועד לעודד את כניסת הכרטיסים לשימוש, עד שהממונה על ההגבלים העסקיים יבחן מה גובה העמלה הצולבת הנכון שיהיה לעסקאות מסוג זה.