משאירים לנו פירורים: דמי הניהול משפיעים על הפנסיה יותר מהתשואה

בדיקת "כלכליסט" של ביצועי קרנות הפנסיה בעשור האחרון מגלה כי ההשפעה של דמי הניהול על החיסכון דרמטית יותר מהתשואה: מי שבחר בקרן שהשיגה תשואה נמוכה תמורת דמי ניהול נמוכים יחסית, חסך יותר מבקרן עם תשואה גבוהה ודמי ניהול מקסימליים

מה חשוב יותר - דמי ניהול נמוכים בקרן הפנסיה או תשואה גבוהה שמנהלי הפנסיה יכולים להשיג ללקוחות? כלומר, אם עובד מקבל הצעה לעבור לקרן פנסיה אחרת בדמי ניהולים זולים מאוד, והקרן הנוכחית מאיימת עליו שהתשואות שלה גרועות, איך אפשר לדעת מה חשוב יותר - התשואות או דמי הניהול?

אם שואלים את ההסתדרות ואת התאחדות התעשיינים, שמתנגדים ליוזמת האוצר להקים קרן פנסיה בדמי ניהול נמוכים במיוחד, התשואות חשובות יותר מדמי הניהול. זה גם מה שקרנות הפנסיה הגדולות טוענות, שהקרנות הקטנות מנסות לנגוס בנתח השוק שלהן באמצעות דמי ניהול נמוכים מאוד.

אלא ש"כלכליסט" בדק את נתוני התשואות האמיתיים של קרנות הפנסיה בעשור האחרון וגילה שלא רק שבטווח הקצר דמי הניהול מגלחים את רוב התשואות שמנהלי הפנסיה מצליחים להשיג על הכסף של העובדים, אלא שאפילו על פני עשור שלם של חיסכון, קרן בעלת תשואה נמוכה יחסית אבל בדמי ניהול נמוכים מאוד תהיה עדיפה על פני קרן בעלת תשואה גבוהה ממנה שגובה את דמי הניהול המקסימליים.

הבדיקה מגלה כי לעובד המשלם את דמי הניהול המקסימליים עדיפה ההצעה לעבור לקרן פנסיה בדמי ניהול מינימליים, שקרובים לאפס, על פני קרן פנסיה שאולי משיגה תשואות טובות יותר ללקוחותיה, אבל גובה דמי ניהול מקסימליים.

אם אחת הקרנות שהשיגו תשואות טובות בעשור האחרון מציעה דמי ניהול נמוכים יחסית - כמו שהעובדים החזקים במשק משלמים, כ־2% בחודש ועוד 0.2% על החיסכון המצטבר - ייתכן שעדיף לחסוך את הכסף אצלה, בהנחה שאתם מאמינים שמה שהיה הוא שיהיה, והעובדה שהקרן הצליחה להשיג תשואות טובות בעבר מעידה על כך שתצליח לעשות זאת גם בעתיד.

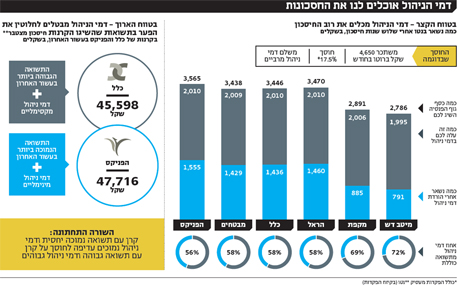

רוב התשואות נשארות בידיים של קרן הפנסיה

כדי לבדוק עד כמה קרן פנסיה מוזלת יכולה להועיל לחוסכים לפנסיה שמשלמים את דמי הניהול המקסימליים כיום, בנינו מחשבון שמשקלל את התשואות האמיתיות שהשיגו קרנות הפנסיה בעשור האחרון, עם דמי הניהול. כלומר, אם עובד מתחיל לחסוך באחד מגופי הפנסיה, כמה כסף היה אותו גוף משיג לו בבורסה, כמה דמי ניהול הוא היה משלם וכמה היה נשאר לו בנטו.

הממצאים מעידים כי בשלוש השנים הראשונות לא משנה באיזו קרן פנסיה בוחרים לחסוך, אם הקרן גובה את דמי הניהול המקסימליים המותרים בחוק, חלק הארי של התשואה שהצליחה הקרן להשיג נשאר אצל הקרן (בין 56%–72%). כלומר, הקרנות השיגו לכם קצת כסף בבורסה, אבל אז פשוט לקחו את רובו (ראו טבלה).

קחו למשל עובד בשכר מינימום של 4,650 שקל בחודש שמפקיד לפנסיה כ־17.5% מהשכר שלו בכל חודש (כולל ההפקדות של המעסיק שלו). לו היה אותו עובד מתחיל לחסוך לפנסיה לפני שלוש שנים ומשלם בהן את דמי הניהול המקסימליים המותרים בחוק (6% מכל הפקדה חודשית ועוד 0.5% על החיסכון המצטבר), היתה קרן הפנסיה הטובה ביותר - הפניקס - מצליחה להגדיל את הכסף שלו בסכום כולל של כ־3,500 שקל.

אלא שעל התענוג הזה היה אותו עובד משלם סכום מצטבר של כ־2,000 שקל בסך הכל, כלומר כ־56% מהסכום שהצליחה הקרן להשיג בעבורו. וזה עוד בקרן הפנסיה הטובה ביותר. בקרן הפנסיה הגרועה ביותר מבחינת התשואות שלה בשלוש השנים האחרונות - מגדל מקפת - היתה הקרן מצליחה להשיג למענו כ־2,900 שקל, אבל לוקחת ממנו קצת יותר מ־2,000 שקל בדמי ניהול, כך שהיו נשארים לו ביד כ־890 שקל. זה קרוב מאוד להיות בזבוז של כסף.

יותר ממיליון שכירים משלמים את המחיר

ומה קורה אחרי עשור? בואו ניקח את קרן הפנסיה שהשיגה את התשואה הכי פחות טובה מחמש הקרנות הגדולות בעשור האחרון - הפניקס - ונבדוק אותה מול קרן הפנסיה שהשיגה את התשואה הגבוהה ביותר בעשור האחרון - כלל פנסיה. אם נזין לקרן הטובה דמי ניהול מקסימליים ולקרן הגרועה ממנה דמי ניהול מינימליים, נגלה שלא זו בלבד שהפער ביניהן שנסגר, אלא שהוא מתהפך - בשורה התחתונה, עדיפה הקרן הפחות טובה בעלת דמי ניהול מינימליים מההפך.

התוצאה הזאת חשובה במיוחד לאוכלוסייה שחוסכת לפנסיה במסגרת הסדר פנסיה חובה - אותם אנשים שעד 2008 לא היתה להם פנסיה כלל, ומאז המדינה מאלצת את המעסיקים שלהם לחסוך בעבורם לפנסיה, החל מוותק של חצי שנה במקום העבודה.

לקבוצה הזאת שייכים יותר ממיליון שכירים, ובהם עובדי הקבלן, המלצרים והסטודנטים ועוד עובדים רבים אחרים. אותה קבוצה מאופיינת בתחלופת עבודה גבוהה, או לחלופין, כזאת שהקבלן שלה מתחלף, מה שעלול לאפס את ההפקדות שלה לפנסיה.

מרבית העובדים האלה מושכים את כספי הפיצויים שלהם בזמן שהם מחליפים מקומות עבודה, בייחוד אם מפטרים אותם, ובכך מקטינים לעצמם את החיסכון עוד יותר. וככל שהחיסכון קטן יותר, כך דמי הניהול גדולים יותר ומקזזים עוד יותר את התשואה שקרנות הפנסיה מצליחות להשיג בבורסה.

בפעמים אחרות, בזמן שהם עוברים מעבודה לעבודה, או בזמן שהקבלן מתחלף, הם מפסיקים לחסוך בקרן אחת ומתחילים לחסוך בקרן אחרת, כך ששוב דמי הניהול גדולים יותר מהתשואה שקרנות הפנסיה מצליחות להשיג.

ולכן, בשורה התחתונה, עם כל הכבוד לתשואות של קרנות הפנסיה, למחצית מהעובדים השכירים במשק שמשלמים את דמי הניהול המקסימליים כיום, הדבר החשוב הוא להפחית את דמי הניהול של קרן הפנסיה, ולא יכולת ההשקעות של הקרן. ההפחדות של ההסתדרות ושל התעשיינים פשוט אינן רלבנטיות.

ואם אתם לא משלמים את דמי הניהול המקסימליים, האם שווה לכם לעבור לקרן שמציעה לכם דמי ניהול אפסיים אבל שהשיגה בעבר תשואות גרועות יותר? התשובה נחלקת לשניים. ראשית, תשואות עבר לא מעידות בהכרח על תשואות העתיד. הדבר היחידי שוודאי לגבי העתיד הם דמי הניהול, ולכן יש להם משקל חשוב מאוד.

ושנית, אם להתבסס על נתוני העבר, מתברר שאפילו הנחה לא גדולה במיוחד בדמי הניהול (למשל, דמי ניהול של 4% בכל חודש ועוד 0.25% מסך החיסכון המצטבר), יהפכו שוב את הקרנות בעלות התשואות הגבוהות שאיבדו את האטרקטיביות שלהן בגלל דמי הניהול הגבוהים, לכדאיות יותר מאשר הקרנות עם התשואות הנמוכות יותר.

ואם לנסח את זה בצורה מסובכת פחות: כדאי להתמקח על דמי הניהול. כי הפחתה בדמי הניהול, בעיקר אם היא משמעותית ובעיקר אם היא לאורך זמן, יכולה לשמש קרש הצלה במקרה שהקרן משיגה תשואות נמוכות, על אחת כמה וכמה אם היא משיגה תשואות טובות.