ההזדמנות הגדולה של סוכני הביטוח הקטנים

הרפורמה שתאפשר לכל שכיר לבחור בעצמו את סוכן הביטוח צפויה להיכנס לתוקף ב־2015. בעוד שלעובדים ייפתחו אפשרויות נוספות והסוכנים הפרטיים יזכו בלקוחות חדשים, המעסיקים ייאלצו להתחיל לשלם עמלות וסוכנויות הביטוח הגדולות יצטרכו להילחם ראש בראש עם קרנות הפנסיה

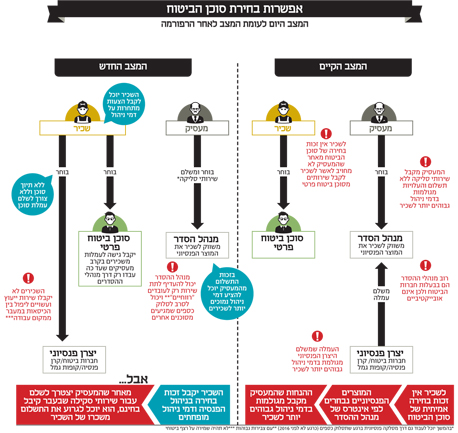

כבר יותר משנה ממתינה רפורמה בענף הפנסיוני שאמורה לאפשר לכל עובד שכיר לבחור את סוכן הביטוח שלו, אלא שעיכובים בירוקרטיים מונעים את יציאתה לפועל.

לכאורה מדובר בהנחה טריוויאלית שלא ניתן לכפות על עובד סוכן ביטוח שלא בחר בו, אלא שלא כך הוא הדבר. לפי החוק הקיים היום, לעובד אין זכות בחירת סוכן והמעסיק לא חייב לאשר לעובד לקבל שירותים מסוכן ביטוח שבחר. יתרה מכך, מעסיקים מסוימים שלא מחזיקים במערכות סליקה מפותחות אף אוסרים על העובדים שלהם לבצע התקשרויות ישירות עם יצרני הפנסיה (חברות הביטוח ובתי ההשקעות ללא תיווך סוכן). זאת מאחר שאז המעסיק עצמו יצטרך להיות אחראי על פיצול הכספים והעברתם ליצרנים שהעובד בחר.

סוכנויות הביטוח הגדולות פיתחו בשנים האחרונות מיומנויות סליקת כספים ומידע. המעסיקים תלויים יותר ויותר בשירותים שהסוכניות מספקות להם 'חינם אין כסף', ורבים מהם לא מאפשרים לעובדים שלהם לקבל שירות מסוכני ביטוח אחרים. למעשה נוצר מצב שבו גופים גדולים, שמעסיקים עובדים רבים, מעדיפים לעבוד עם סוכנות ביטוח גדולה, שנקראת על פי רוב מנהלת הסדרים פנסיוניים, המספקת למעשה שני סלים של שירותים. סל אחד למעסיק: הסוכנות מבצעת את פיצול הכספים של ההפרשות הפנסיוניות בין יצרני המוצרים הפנסיוניים השונים (חברות הביטוח, קרנות הפנסיה ובתי ההשקעות) דרך מערכות סליקה מתוחכמות שפיתחה וניתנות בחינם למעסיק. הסל השני לעובדים: שיווק מוצרי הפנסיה והביטוח לעובדים באמצעות פגישות ייעוץ שנועדו לבצע התאמת מוצר לעובד. לכאורה את עמלת הסוכן משלמת חברת הביטוח, אך החברה מגלגלת את העלות הזו אל החוסך באמצעות דמי הניהול, ולפיכך ציבור העובדים בעצם מסבסד שירותים בחינם למעסיק. החשש הגדול של הרגולטור הוא שמעסיקים עשויים להעדיף להתקשר עם סוכנויות הביטוח הגדולות, שרובן נמצאות בבעלות חברות ביטוח כדי לקבל שירותי סליקה ותפעול בחינם, וזאת על חשבון בחירת הסוכנות שתשיג את התנאים הפנסיוניים הטובים לעובדים. כך לכאורה, ברגע שכל עובד יוכל לבחור בעצמו את סוכן הביטוח שלו, הקשר בין המעסיקים למנהלי ההסדרים יתנתק.

הרפורמה היתה אמורה להיכנס לתוקף כבר בתחילת 2015 לאחר שתאושר בוועדת הכספים, אלא שאז דרש ח"כ חיים כץ להעביר את הדיון ברפורמה לוועדת הרווחה שבראשותו. הדרישה הגיעה לשולחן ועדת הכנסת שהיתה אמורה להכריע בנושא. בינתיים יצאה הכנסת לפגרה עד לאחר החגים, והחקיקה מתעכבת וספק אם תיכנס לתוקף בזמן.

צד המעסיק: קץ השירותים בחינם

הרפורמה תפגע במידה רבה במעסיקים שהסתמכו עד כה על מנהלי ההסדרים הפנסיוניים. לכאורה עלול להיווצר מצב שבו מספר רב של עובדים יחליט שהוא מתקשר עם סוכן ביטוח שלא נבחר על ידי המעסיק. במצב כזה, סוכנות הביטוח שעמה עובד המעסיק עלולה לסרב לסלוק ולתפעל את העברת הכספים לעובדים שהעדיפו סוכן ביטוח אחר. בפני המעסיק יעמדו שלוש אפשרויות: לשכור גורם חיצוני לבצע תפעול בתמורה לתשלום, לבצע את התפעול בעצמו או לשלם לסוכנות הקיימת עבור התפעול. כך או כך, מדובר בתוספת תקציבית למעסיק.

איציק עוז, מנכ"ל משותף ומבעלי סוכנות הביטוח אגם לידרים הנשלטת על ידי הפניקס, צופה שני תרחישים. "התרחיש הראשון הוא שהמעסיקים הגדולים ירצו לשמר את ההסדר הפנסיוני המפעלי הקיים, ולשמור על גורם אחד שיבצע את התפעול עבור כלל העובדים", אומר עוז ל"כלכליסט", "מכיוון שהמעסיקים יבינו שממילא זה יעלה להם כסף, סוכנויות הביטוח הגדולות יגיעו עמם להסדר של תשלום דמי טיפול. מובן שאז דמי הניהול לעובדים יפחתו, כי כרגע דמי הניהול מגלמים את העמלה שמשמשת בין היתר גם לביצוע התפעול והסליקה מול המעסיק. נניח היום, בחברות רבות אני גובה מהעובדים דמי ניהול של 0.25% מהצבירה ו־4% מההפקדות בקרן פנסיה. קרן הפנסיה שומרת 2% מההפקדות השוטפות ואני נותר עם עוד 2% (סביב 40 שקל לעובד בחודש). אני אבוא למעסיק ואגיד לו - תן לי אתה את 40 השקלים עבור כל עובד ואני אסגור מול קרן הפנסיה דמי ניהול של 0.25% ו־2% לעובדים. המעסיק יספוג את הפער. ככה אני גם אוכל לתת תנאים זהים לאלו שמציעות היום קרנות הפנסיה שעובדות ישירות ללא תיווך סוכן, וגם לתת שירות לעובדים שהישירים לא מציעים. הלוא גם ככה המעסיק יצטרך לשלם על הסליקה והתפעול וזה יעלה לו לפחות 20 שקל לעובד".

עוז מאמין שיש סיכוי לנכונות כזו מצד מעסיקים, ואף טוען כי הוא קשור בהסכמים כאלו כבר היום עם כמה מעסיקים. הוא מוסיף כי "ברגע שיהיו דמי טיפול אז לאף עובד לא יהיה תמריץ לעזוב את ההסדר המפעלי שאני השגתי, כי הוא יקבל גם שירות של סוכן וגם דמי ניהול כמו בישיר. גם אף סוכן מבחוץ לא יוכל להתחרות עם דמי הניהול הללו כי לא תישאר לו עמלה". אך התסריט הראשון כנראה פחות סביר.

"זה יקרה רק בחברות עשירות עם מודעות גבוהה לרווחת העובד", אומר עוז, "האפשרות השנייה היא שהמעסיק יסרב לשלם לי דמי טיפול. היום כשאני, כמנהל הסדר, מטפל במפעל, יש שם סוג של סבסוד. אני לא מספק שירות רק לעובדים הרווחיים שצברו כבר הרבה כסף ומחזיקים בתיק ביטוח מנהלים גדול. יש גם עובדים עם קרנות פנסיה ותיקות שעליהן אני לא מקבל שום עמלה ועדיין נותן שירות. אני מסתכל על הרווחיות פר מפעל. אם כל עובד יבחר כרצונו, אני אגיד 'עד כאן'. גם אני אתן שירות רק למי שרווחי לי. אני אגיד לעובדים — או שתשלמו לי או שאני לא אתן לכם שירות. סביר להניח שמי שיעזוב אותי, אני אסרב לסלוק ולתפעל את הכספים שלו עבור המעסיק ללא עלות".

צד העובד: מימוש זכות הבחירה

עבור העובדים מדובר ברפורמה שתהפוך את הזכות הקיימת כיום לבחור מוצר פנסיוני למלאה. כיום עובד אצל מעסיקים שקשורים בהסכמים רק עם חברות ביטוח מסוימות, אמנם יכול לדרוש לחסוך במוצר פנסיוני של חברה אחרת, אלא שהסוכן לא חייב להציע לו דמי ניהול מופחתים ויכול לדרוש ממנו לשלם את המקסימום — וכך זכות הבחירה לא מגשימה את עצמה. בקרב מעסיקים גדולים היתרון לגודל מאפשר להשיג דמי ניהול טובים לעובדים, ובדרך כלל המעסיקים עובדים עם סוכנויות ביטוח גדולות שמציעות מוצרים של כל היצרנים הפנסיוניים. הבעיה האמיתית היא בקרב מעסיקים קטנים ובינוניים, שמתקשרים עם סוכן מסוים ולא מאפשרים לעובדים בחירה אמיתית של אלטרנטיבות, ובכללן התקשרות ישירה מול קרן פנסיה שיכולה להפחית משמעותית את דמי הניהול. ברגע שתתאפשר בחירת סוכן תיפתח תחרות על דמי הניהול והשירות, והעובד יוכל לבחון אלטרנטיבות טובות יותר עבורו אצל סוכן אחר או אפילו באופן ישיר. אך כאמור, מהלך כזה עלול לגרום לסוכנים להתקשר רק עם עובדים "רווחיים" (עם חסכונות צבורים גדולים שמהם נגזרים דמי הניהול) על חשבון השירות לעובדים החדשים.

צד הסוכן: סוף הלקוחות השבויים

הרפורמה מייצרת לסוכנים הפרטיים הזדמנות לחדור לקהל לקוחות שהיה "שבוי" עד היום בידי סוכנויות ענק. יובל ארנון, שאחראי על התחום הפנסיוני בלשכת סוכני הביטוח, סבור שהרפורמה מייצרת הזדמנות של ממש לסוכנים הקטנים. "סוכנים שבעבר 'איבדו' לקוחות לאור הכתבה מצד המעביד להעביר לטיפול סוכנויות ההסדר", אומר ארנון, "סביר מאוד להניח שיזכו עם כניסת הרפורמה לקבל את הלקוחות הוותיקים שלהם חזרה". ארנון גם אופטימי לגבי כניסתה לפעולה של המסלקה הפנסיונית, שהיום מאפשרת רק סליקת מידע ואילו בעתיד אמורה לאפשר גם סליקת כספים: "המעבידים יוכלו לנתב בעצמם את הכספים ישירות ליצרני הפנסיה. כך שיכול להיווצר מצב שהסוכן יעסוק בתחומים רבים ואילו התפעול יתבצע ישירות בין המעביד ליצרן הפנסיוני. זה החשש הגדול ביותר של סוכנויות ההסדר".

אך מנהלי ההסדר לא באמת חוששים מהאיום של המסלקה, אשר עלולה "לגנוב" להם את הבלעדיות על נושאי התפעול שקושרת אליהם את המעסיקים. עוז סבור, למשל, שייקח עוד זמן רב מאוד, אם בכלל, עד שהמסלקה תוכל להחליף את מנהלי ההסדר. עוז, בניגוד לארנון שמדגיש את היתרון שבסוכן שמספק ליווי אישי, סבור שהבחירה בסוכן הפרטי תהיה בעיקר בחירה אמוציונלית — "ההזדמנות של הסוכנים הקטנים תהיה ברמת השירות האישי, אבל אני לא חושב שיהיה להם באמת יתרון", אומר עוז, "בעולם הישן שבו שיווקו ביטוחי מנהלים עם דמי ניהול גבוהים זה יכול היה לעבוד, כי הסוכן היה מקבל מקרוב או מחבר שהוא עובד בכיר את תיק הביטוח שלו בלי כאב הראש של התפעול. אבל היום המרווחים נמוכים והתחרות קשה, ולכן לסוכן הפרטי שירצה גם להרוויח לא יהיה סיכוי להתחרות מול הפנסיה הישירה. אני מאמין שלכל היותר 10% יעברו לסוכן פרטי".

סוכנויות הביטוח הגדולות אמנם גם יושפעו מהרפורמה ועלולות לאבד לקוחות לטובת סוכנים פרטיים, אך הן יוכלו לדרוש תשלום ממעסיקים או לחלופין לסרב לתת שירות לעובדים לא רווחיים.

צד הפנסיה הישירה: עלייתם של המוצרים הזולים

מסתמן כי הרפורמה תשפיע בעיקר על קרנות הפנסיה הפועלות באופן ישיר ללא תיווך הסוכנים. רוב קרנות הפנסיה הגדולות מתחזקות היום פעילות פנסיה ישירה. הן עושות זאת בשקט, רק בארגונים גדולים, ובכל זאת מצליחות לעורר את חמת סוכני הביטוח.

לדברי עוז, "האיום המרכזי שלנו כמנהלי הסדר כתוצאה מהרפורמה הוא בפעילות הישירה. היום פעילות פנסיה ישירה מתבצעת רק אצל מעסיקים שמוכנים לכך. החל מהרפורמה העובד יוכל לבחור על דעת עצמו אם הוא רוצה לפעול ישיר כדי לחסוך דמי ניהול. ברור לחלוטין שהעובדים החדשים, שאין להם תיק ישן ומורכב שדורש ייעוץ וליווי מקיף, יעדיפו את הישיר הזול. לכן הפנסיה הישירה מאיימת עליי הרבה יותר מהסוכן הבודד".

עוז טוען כי הפער בין דמי הניהול שהוא מציע בפנסיה לבין הפנסיה הישירה לא משמעותי, ואילו בתמורה העובד מקבל שירות. כך למשל, היום מנהלי ההסדרים הגדולים מצליחים להשיג דמי ניהול של 0.25% מהצבירה ו־4% מההפקדות, לעומת 0.25% ו־2% מההפקדות שנותנת הפנסיה הישירה. "למה צריך את הסוכן בקרן פנסיה?", שואל עוז ועונה, "זה פשוט. את יודעת מה שיעור העמיתים הלא פעילים בקרנות הפנסיה שדמי הניהול שלהם מזנקים למקסימום (0.5% מהצבירה — ר"ב)? כמעט 50%. זה מכיוון שברגע שהם עוברים מקום עבודה, המקום החדש פותח להם קרן פנסיה חדשה דרך ברירת המחדל הישירה, והקרן הקודמת הופכת ללא פעילה ודמי הניהול עולים. כך שדווקא רפורמת בחירת הסוכן תאפשר לסוכן הקודם שלו להמשיך ללוות אותו גם במקום העבודה החדש".

לטענת עוז, גם בהיבט הביטוחי יש חשיבות רבה ללווי סוכן, "קרנות הפנסיה מחייבות תקופת הכשרה של חמש שנים לפחות לפני שניתן להפעיל את הרכיב הביטוחי שלהן מפני אובדן כושר עבודה או מוות. ברגע שעובד שעבר מקום עבודה לא המשיך את הרצף הביטוחי דרך הישארות באותה קרן פנסיה או העברת הצבירה לקרן חדשה, אין רצף וכל הספירה תתחיל מחדש. אין מצב שאני פותח היום למישהו קרן פנסיה חדשה מבלי להעביר לו את הצבירה הקיימת. ואין מצב שנציג של קרן פנסיה ישירה ידאג לזה".