ניתוח "כלכליסט": דמי ניהול גבוהים? לא בטוח שגם התשואה

ניתוח תוצאות קופות הגמל וקרנות ההשתלמות ל־2011 חושף מחדש את האבסורד של החיסכון לפנסיה: אין כל קשר בין דמי הניהול הנגבים מהעמיתים לתשואות שמשיגים מנהלי ההשקעות. למשל, דש גובה דמי ניהול גבוהים במיוחד - אך התשואה שהיא מניבה גרועה מהממוצע

ציבור החוסכים לפנסיה יקבל בקרוב את המעטפות של בתי ההשקעות וחברות הביטוח, שיחשפו בפניו את הביצועים השנתיים של קופות הגמל וקרנות ההשתלמות ב־2011, לצד דמי הניהול שגבו מנהליהן. סביר להניח שפתיחת המעטפות לא תגרום לנחת גדולה אצל החוסכים.

ראו גם:

קבוצות הרכישה מגיעות לפנסיה

כמה יחסוך אפרים קובי אם יעבור לתוכנית פנסיה אחרת

בעוד שהקופה של בתי ההשקעות המשיכה לרשום ב־2011 הכנסות גדולות באמצעות דמי הניהול, העמיתים יופתעו לגלות כי החיסכון שלהם דווקא התכווץ. ליתר דיוק, בשנה שעברה קטן החיסכון של הציבור בשיעור ממוצע של 3.5%.

אין ספק, את ביצועיו של מוצר חיסכון פנסיוני המבוסס על התנהגות ארוכת טווח ראוי למדוד בהתאם - על פני טווח ארוך ולא על פני שנה אחת בלבד. אלא שבחינת התשואות שהשיגו מנהלי קופות הגמל לעמיתים בשנה החולפת חושפת עובדה עצובה: אין שום קשר בין דמי הניהול הנגבים מהחוסכים לבין התשואה שמשיג בית ההשקעות. יתרה מכך, בממוצע בתי ההשקעות מתקשים להכות את מדד הייחוס, ועוד יותר את התשלומים היקרים שמפקיד בידיהם הציבור.

האם בתי ההשקעות היכו את ביצועי השוק?

קופות הגמל נדרשות מדי שנה על ידי משרד האוצר לפרסם מדיניות השקעה החושפת את מרכיבי התיק - שיעור חשיפה למניות, לאג"ח קונצרניות, לאג"ח ממשלתיות וכד'. בהסתכלות על מדיניות ההשקעה ב־2011 של קופת הגמל הגדולה בענף, גדיש של בית ההשקעות פסגות, ניתן לראות כי באופן גס החלוקה של תיק הגמל עובדת כך: 30% מהכספים חשופים למניות, 30% לאג"ח קונצרניות ו־40% לאג"ח ממשלתיות ולמזומנים. מדדי הייחוס שבהם בחרה גדיש הם מדד ת"א־100, מדד המניות העולמי (MSCI AC), מדד אג"ח כללי ומדד אג"ח ממשלתיות כללי.

שקלול מדדים אלה מגלה כי במקרה שבו קופות הגמל היו נוקטות בהשקעה פסיבית יותר, בתעודות סל, ולא מבצעות אפילו שינוי אחד בתיק במהלך השנה - התשואה היתה עומדת על 3.4%-. זהו הבנצ'מרק לשנת 2011. מדהים לגלות כי מנהלי ההשקעות של הקופות, מי שמקבלים מדי חודש משכורות עתק הנלקחות מדמי הניהול, הם אותם גורמים שאמורים לייצר לחוסכים ערך מוסף שיצדיק את העלויות הללו. למרות זאת, עבור דמי ניהול ממוצעים של כ־1.2% בשנה בקופות הגמל הגדולות והבינוניות, הם הניבו לחוסכים תשואה ממוצעת של בדיוק 3.4%-. מדובר בתשואה ברוטו, כלומר לפני שהם ניכו את דמי הניהול.

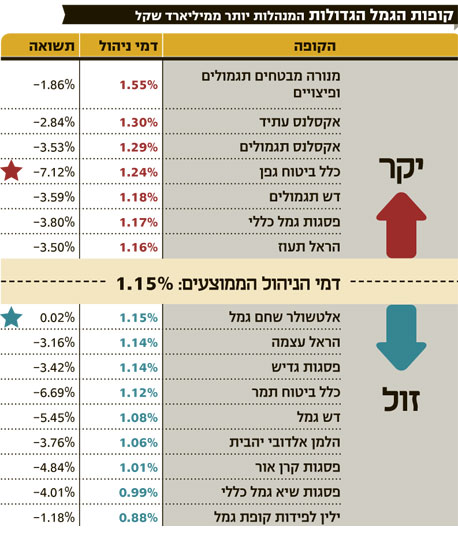

התמונה מחריפה אף יותר כשמתברר כי בין הקופות הגדולות והבינוניות רק כשליש הצליחו להכות את מדד הייחוס שנבנה על בסיס ההשקעות של קופת גדיש - ועומד על תשואה שלילית של 3.4%. קופה זו גבתה מעמיתיה בשנת 2011 סכום של יותר מ־200 מיליון שקל עבור דמי ניהול. וגדיש לא לבד בכישלון.

למעט עוצמה של הראל, יתר הקופות הגדולות ביותר בענף - תמר של כלל, תעוזה של הראל ודש תגמולים - גם כן לא הצליחו להכות את מדד הייחוס. מי שכן הצליחו לעשות זאת היו בעיקר הגופים הקטנים יותר, דוגמת ילין לפידות.

האם יש קשר בין גובה דמי הניהול להישגי הקופות?

לשם הכנת הניתוח פנה "כלכליסט" למנהלי קופות הגמל, שהתבקשו לשלוח את דמי הניהול הממוצעים שגבו מעמיתי כל קופה וקופה בשנת 2011. למעט בית ההשקעות דש, בתי ההשקעות נרתמו לבקשה והעבירו את הנתונים במידה רבה כיוון שבמהלך השנה נרשמה ירידה בשיעור דמי הניהול שגבו, לעומת 2010. הוזלה זו נעשתה על רקע התגברות התחרות בענף בעקבות התעוררות המחאה החברתית ועמה המודעות הצרכנית.

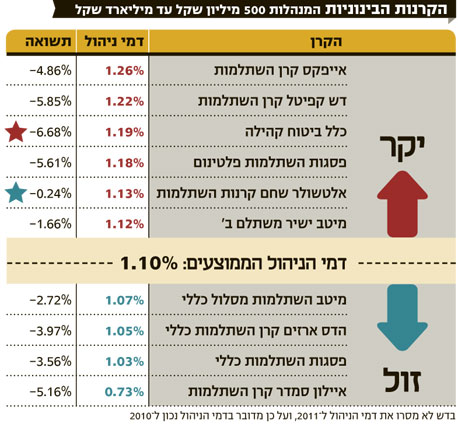

ניסיון למצוא קשר בין גובה דמי הניהול לאיכות הביצועים של המנהלים הוליד כישלון מוחלט. כך לדוגמה, ניתן לראות כי בצדם של בתי ההשקעות הגובים דמי ניהול זולים יחסית נמצאים ילין לפידות (דמי ניהול של כ־0.88% בגמל ו־0.94% בקרנות השתלמות) וכלל ביטוח (דמי ניהול של כ־1.1% בגמל ובקרנות השתלמות). עם זאת, בעוד שילין התברג במקום השני בטבלת התשואות לשנת 2011, קופות כלל ביטוח (גפן ותמר) התברגו במקום האחרון עם תשואות שליליות של כ־7%. עם זאת, חשוב לציין כי בהסתכלות ארוכת טווח על חמש שנים, קופות כלל דווקא מציגות ביצועים טובים, הגבוהים מן הממוצע הענפי.

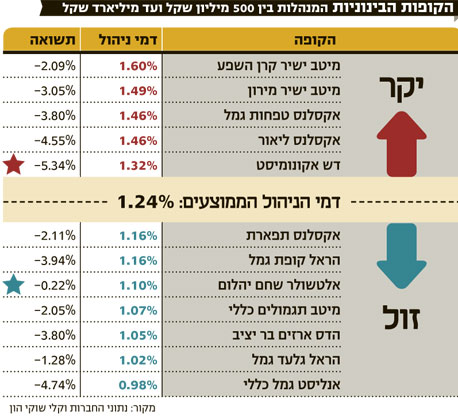

מנגד ניצבים הגופים היקרנים. בין גופים אלה אפשר למצוא את בית ההשקעות אקסלנס, בראשות המנכ"ל דוד ברוך, שמאז שרכש לאחר רפורמת בכר את קופות הגמל של בנק מזרחי טפחות העלה משמעותית את דמי הניהול בקופות הגמל כדי להחזיר את עלויות הרכישה. כך למשל, דמי הניהול בקופת אקסלנס טפחות גמל עומדים על 1.46% בדומה לדמי הניהול בקופת אקסלנס ליאור. שתי קופות אלה הציגו ב־2011 תשואות נמוכות מהממוצע של 3.8%- ו־4.5%- בהתאמה. אגב, קופות תפארת ועתיד של אקסלנס דווקא השיגו תשואות טובות יחסית - 2.1%- ו־2.8%- בהתאמה. זאת בתמורה לדמי ניהול של 1.16% בתפארת ו־1.3% בעתיד.

גם בית ההשקעות מיטב, בראשות המנכ"ל אילן רביב, לא נמנה עם בתי ההשקעות הזולים בכל הקשור לדמי ניהול. קופות הגמל שמיטב ירש כתוצאה מהמיזוג עם בית ההשקעות ישיר מקבוצת צור שמיר, גובות דמי ניהול גבוהים במיוחד. כך למשל, קופת ישיר קרן השפע גובה דמי ניהול של 1.6%, היקרים ביותר בין הקופות שנבדקו, וקופת ישיר מירון גובה דמי ניהול של 1.49%. מיטב צפויה להיות אחת הנפגעות המרכזיות מן הרפורמה שמקדם בימים אלה משרד האוצר, להורדת תקרת דמי הניהול המותרת בקופות הגמל ל־1.2%.

על כל פנים, קופות מיטב דווקא בלטו השנה עם תשואות הגבוהות מעל לממוצע הענפי, וגם השיגו ביצועים טובים יחסית בשלוש השנים האחרונות. כפי שניתן לראות, כאמור, קופות מצטיינות שמכות את מדדי הייחוס לא גובות בהכרח דמי ניהול יקרים יותר ולהפך.

האם יש קשר בין התשואה שהושגה לסיכון שלקחה הקופה?

בשנים רגילות בשוק ההון, כלומר כאלו שאינן שנות משבר, נהוג לבדוק אם הגופים שבלטו לטובה בתשואות עשו זאת תוך ניהול סיכונים מושכל או לחלופין תוך לקיחת סיכונים עודפים. הנחת העבודה היא שמנהל השקעות טוב יידע להשיג את התשואה הגבוהה ביותר במינימום סיכון. אלא שבשנים חלשות דוגמת 2011, כאשר שוק המניות המקומי איבד כ־20% מערכו, דווקא הגופים הסולידיים ביותר הפגינו ביצועי יתר. כך למשל, קופות ללא כל חשיפה מנייתית או בעלי חשיפה נמוכה בלבד הניבו תשואות טובות מן הממוצע ב־2011.

נשאלת השאלה כיצד בכלל צריך להגדיר את המונח "סיכון". כעיקרון, על פי הגדרות משרד האוצר, ככל שגוף מחזיק בחשיפה מנייתית גבוהה יותר - לצד חשיפה לאג"ח קונצרניות בדירוגים נמוכים או ללא דירוג כלל - כך הוא נחשב למסוכן יותר. אלא שהאוצר מקטלג כמסוכנות גם השקעות שאינן סחירות, דוגמת השקעות בנדל"ן מניב.

הגדרות האוצר מתעלמות בנוסף גם ממצבים שבהם השקעה באג"ח קונצרניות שאינן מדורגות יכולה להיות דווקא בטוחה ביותר. מצב זה אפשרי כאשר חברה בחרה שלא לקבל דירוג אך פיצתה את המשקיעים בביטחונות משמעותיים. כך לדוגמה, לפי מדד קלי שוקי הון - המשקלל חשיפה מנייתית וחשיפה לנכסים בדירוגים נמוכים או ללא כל דירוג - הראל קופת גמל היא הקופה בעלת רמת הסיכון הגבוהה ביותר בשיעור של 58.6%. הקופה של הראל לא בלטה בתשואות בשנה החולפת והניבה לחוסכים תשואה שלילית של 3.94%-. עם זאת, באופן אבסורדי קופת הגמל של אנליסט - שלפי מדד קלי מציגה רמת סיכון נמוכה במיוחד של 38% - הניבה תשואה גרועה אף יותר של 4.74%-.

הסיבה לכך נוגעת בין היתר לעובדה שהראל משקיעה בין השאר בנדל"ן מניב עם שוכרים טובים, אך הגדרות האוצר מקטלגות השקעה זו כנכס מסוכן. לעומתה, אנליסט אמנם מחזיקה בחשיפה מנייתית נמוכה במיוחד, אך מנגד היא נפגעה מכך שלא היתה חשופה מספיק להשקעות בחו"ל ולהשקעות באג"ח ממשלתיות.

חוסך שיבקש לדעת מהי רמת הסיכון של הקופה שבה הוא חוסך, יתקשה אם כן לקבל תשובה חד־משמעית לשאלה, האם חשיפה מנייתית המתמקדת בישראל מסוכנת יותר מפיזור השקעות לחו"ל? האם השקעה בנדל"ן מניב נחשבת לנכס מסוכן? נדמה כי על האוצר לספק מדד סיכון שכזה לחוסך, כדי לאפשר לו לדעת באילו רמות סיכון הושגה התשואה שלו. כך ניתן יהיה לנבא אם התשואה הגבוהה שהושגה תישמר לאורך זמן וגם בתקופות קשות.

מדד קלי שוקי הון מספק פרמטר המסייע בבדיקה כזו - מדד העקביות המראה כמה פעמים עקפה הקופה את ממוצע התשואות בענף. ממדד זה עולה כי הקופות שמשכילות להציג ביצועים עודפים לאורך זמן, קרי בשלוש השנים האחרונות, הן קופות אלטשולר שחם, ילין לפידות וכן - גם קופות כלל שכאמור לא הצטיינו בשנה החולפת.