איך לסגור את פערי המשכנתה ולשמור על הבית

כ-2,000 משפחות מפונות מדי שנה מבתיהן, לאחר שנקלעו לקשיים כלכליים ולפיגורים חמורים בתשלום המשכנתה. "כלכליסט" מסביר כיצד אפשר למחוק את החוב או לפרוס אותו, לספוג מינימום נזק - ואפילו להישאר בבית

בכל חודש נושמות לרווחה מאות אלפי משפחות בישראל, לאחר שהן עומדות בהצלחה בתשלום ההחזר החודשי של המשכנתה. עשרות אלפי משפחות אחרות - כ־60 אלף, לפי הערכת בנק ישראל - אינן מצליחות לעמוד בהחזר החודשי. בנק ישראל מעריך כי כ־6% מנוטלי המשכנתאות פיגרו ב־2008 בתשלום חובן, בשלושה חודשים או יותר.

אותם לווים יכולים לצפות שבעתיד ינקוט נגדם הבנק הליכים משפטיים. במקרים החמורים ביותר הבנק מפנה את הלווה מהנכס, וזה עובר לבעלות הבנק המוכר אותו לשם החזר ההלוואה. בארגון ידיד, המסייע לנוטלי משכנתאות במצוקה, מעריכים כי מדי שנה מפונות כך כ־2,000 משפחות מדירתן.

אבל העיקול והפינוי אינם כורח: "כלכליסט" ועמותת ידיד בנו מדריך ללווים המפגרים בתשלומי המשכנתה, שמיועד לסייע להם לצלוח את התקופה הקשה במהירות ובנזק מינימלי.

צילום: shutterstock

צילום: shutterstock

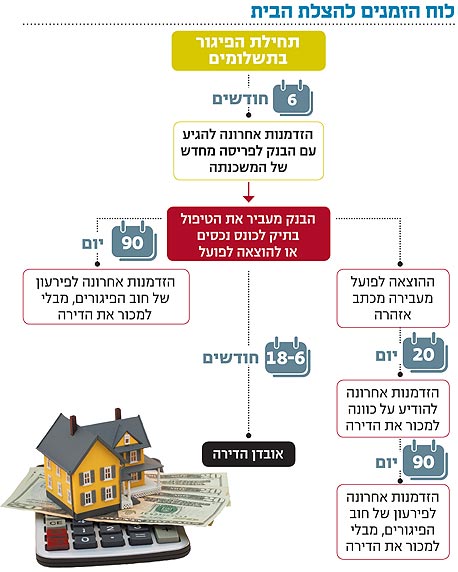

פעולה מיידית: לסגור את הפער, לחזור למסלול

ההמלצה הראשונה ללווים היא להקדים ולפעול בעצמם. כל צעד שינקוט הבנק עשוי להגדיל את הפגיעה הכלכלית בלווה: כך, לווה שנקלע לפיגורים עלול לשלם לא רק ריבית פיגורים, אלא להידרש להשיב גם את שכר הטרחה של כונס הנכסים שימנה הבנק. לפיכך, מומלץ לפנות לבנק מיד כשמזהים קושי עתידי בהחזר, ולנסות להגיע להסדר. "הבנק רוצה שהלווה יחזיר את ההלוואה, בלי להיגרר לביורוקרטיה", אומרת עו"ד ורדית מדר־דמרי, מנהלת המחלקה המשפטית של ידיד.

"טיפול מוצלח בפיגורי משכנתה כמוהו כמלחמה, וצריך להתכונן אליו", אומר עו"ד סורין גנות, יו"ר ועדת ההוצאה לפועל בלשכת עורכי הדין. "ראשית יש לבדוק אם מבחינה כלכלית שווה לנסות ולהשאיר את הדירה על ידי גיוס כספים, או שאולי עדיף למוכרה לשם הקטנת הנזק. השיקולים כאן הם גובה החוב וכמה מתוכו הוא ריבית פיגורים, מהו שכר טרחת עורכי הדין ומהן ההוצאות בגין פתיחת תיק בהוצאה לפועל, מה שווי הנכס, ואם יש ללווה חובות נוספים שבגינם נרשמו עיקולים על הדירה. לאחר מכן, יש לחשב אם גובה החוב בבנק עולה על שווי הדירה. אם התשובה היא חיובית, עדיף למכור אותה. אם שווי הדירה גבוה יותר, עדיף לשכור עורך דין שיישא וייתן עם הבנק או הכונס לשם קבלת דיור חלופי לחייב ולבני משפחתו".

עו"ד ארנון גרפי, יו"ר ועדת הבנקאות של לשכת עורכי הדין, מציין כי רק לאחר שישה חודשי פיגורים החוק מתיר לבנק להעביר את הטיפול בתיק המשכנתה לההוצאה לפועל או לכינוס נכסים. במקרה כזה, כל ההתדיינות תיעשה מול עורך הדין של הבנק.

כאשר הלווה מצוי בקשיים זמניים - למשל, בשל פיטורים או הוצאות חד־פעמיות גדולות - והפיגור בתשלומים לא צפוי להעמיק, מומלץ לפנות אל פקיד הבנק ולבקש ממנו "תקופת גרייס", כלומר דחייה של חודש או יותר בתשלומים והארכת תקופת ההלוואה בהתאם. במקביל (או לחלופין) ניתן גם להקטין את התשלומים החודשיים, ובמקום זאת לשלם סכומי החזר גבוהים יותר לאחר שתסתיים תקופת הקשיים הזמניים בהחזר. "הבנק בהחלט ינסה להגיע להסדר שהלווה יוכל לעמוד בו, ולהחזיר את ההלוואה למסלולה התקין, ולכן רצוי להגיש לו הצעה ריאלית", מסבירה עו"ד מדר־דמרי. "כשמדובר במשכנתה ל־30 שנה, שמהן חלפו רק עשר, אין מה לצפות שהבנק יוריד את הריבית על המשכנתה. מבחינת הבנק, הלווה שבפיגור רק מעלה את רמת הסיכון ולכן הריבית אולי לא רק תרד, אלא אף תעלה. חלופה הגיונית פה היא להאריך את תקופת התשלום".

כשהמצב מסתבך:למכור את הדירה, למחוק את המשכנתה

המצב חמור יותר כאשר הקשיים של הלווה הם קבועים, או ארוכי טווח. לווה שמכל מיני סיבות יודע שמעתה והלאה לא יוכל להחזיר את תשלומי המשכנתה כסדרם, לא חייב למהר ולמכור את הנכס. במרבית הבנקים ישנה ועדת חריגים שאליה אפשר לפנות כדי לחתום על הסכם משכנתה חדש, שיאריך את תקופת ההלוואה - אבל לא פחות חשוב מכך, גם יקטין באופן משמעותי את סכומי ההחזר החודשיים.

אם אין אפשרות להגיע להסדר עם הבנק, או אם אין אפשרות לעמוד בהחזרי המשכנתה באופן גורף, צריך לשקול למכור את הנכס. בדרך כלל, זהו גם השלב שבו ממנה הבנק כונס נכסים לנכס, ובמקביל פותח תיק בהוצאה לפועל כדי למכור את הנכס ולהשיב לעצמו את הכספים המגיעים לו.

מרגע שהלווה מקבל מכתב אזהרה מההוצאה לפועל, עומדים לרשותו 20 יום שבהם הוא רשאי להשיב שהוא מעוניין למכור את הדירה בעצמו, ולא באמצעות כונס נכסים. חוץ מהשמירה על העצמאות והכבוד האישי, הדרך הזו מגלמת גם יתרון כלכלי טהור. עו"ד דמרי־מדר אומרת כי דירות הוצאה לפועל נמכרות לרוב במחיר הנמוך ב־20% ממחיר השוק, ולכן הלווה יכול לצפות לקבל יותר תמורת הדירה אם ימכור אותה לבדו. נוסף על כך עומד שכר הטרחה של כונס הנכסים על כ־6% ממחיר הנכס, שאותם משלם החייב - זאת לעומת שכר טרחת עו"ד של כ־1% בעסקת מכירה רגילה.

איור: מורן ברק

איור: מורן ברק

לאחר הפנייה להוצאה לפועל והבטחה לשלם לבנק את מלוא המשכנתה (ולא רק את החוב), ולאחר העמדת ערבות לכך, ראש ההוצאה לפועל מוסמך לעכב את מימוש הדירה ב־90 יום. בפרק זמן זה רשאי החייב למכור את הדירה, והבנק ייאלץ לחכות עד להשלמת המכירה והחזרת הכסף במלואו.

צ'אנס אחרון: להיפטר מהפיגורים, לשמור על הדירה

לחלופין, החייב עשוי להחליט שהוא מעוניין לפרוע רק את חוב הפיגורים (כולל אגרות, שכר טרחה, ריבית והצמדה), ולא למכור את הדירה ולפרוע את מלוא יתרת ההלוואה. "במקרה כזה, עליו לעשות זאת בתוך 90 יום ממועד מינוי כונס הנכסים בתיק ההוצאה לפועל", מסביר עו"ד גרפי, "או לפרוע את מחצית החוב שבפיגור ולשכנע את ראש ההוצאה לפועל כי יפרע את יתרת חוב הפיגורים בתוך חצי שנה".

אם החייב לא פרע את חוב הפיגורים, הבנק יכול להמשיך ולפעול למימוש הפירעון המלא באמצעות מכירת הדירה דרך ההוצאה לפועל. במקרים כאלו, הבנק לא יהסס לעשות זאת ואף להגיע למצב של פינוי הדיירים, באמצעות ההוצאה לפועל, מהדירה (השייכת עתה לבנק).

במקרה כזה, אומר עו"ד גרפי, חוק ההוצאה לפועל מחייב את הבנק למצוא למשפחה דיור חלופי. עו"ד גנות מוסיף כי הסידור לא יעלה בדרך כלל על יותר מ־18 חודשי שכירות של דירה דומה, באותו אזור מגורים, התואמת את צורכי החייב ובני משפחתו הגרים עמו. ישנה גם אפשרות שהסידור יהיה השארת החייב בדירה באמצעות דחיית מועד מכירתה על ידי הבנק.