מילקי של שופרסל במבה של מגה: הקרב בין המותגים הפרטיים ליצרניות המזון

המותגים הפרטיים של רשתות המזון בישראל כבר נוגסים 6.5% מהמכירות תוך דחיקת היצרניות הוותיקות מהמדפים, אך עדיין לא אוחזים בנתח שוק כמו בארה"ב ואירופה. האם פוטנציאל הצמיחה של המותג הפרטי צריך להדאיג את אסם, תנובה וקוקה־קולה?

בצפון אירופה מתנהל כיום מאבק שיקבע את עתיד שוק המזון. מהצד האחד ניצבים יצרני המזון המובילים, שקבעו עד כה איך ייראה המזון שאנחנו אוכלים. מהצד השני עומדות רשתות השיווק הגדולות, שבשנים האחרונות מתחילות להשתלט על שוק המזון באמצעות מותגים פרטיים.

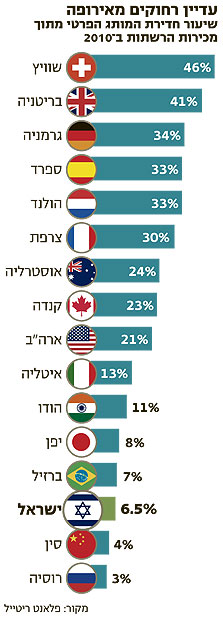

בישראל המותגים הפרטיים תופסים נתח שוק צנוע יחסית ומהווים תחרות ליצרניות המזון הגדולות בעיקר במוצרי בסיס, אך באנגליה ניתן למצוא על המדפים מילקי של רשת המזון טסקו, חטיפים של המותג הפרטי, משקאות מוגזים, מזון מוכן, מזון אורגני ומה לא. הנתונים מדברים בעד עצמם – בעוד שבבריטניה תופסים המותגים הפרטיים כ־41% מכלל מכירות רשתות המזון הגדולות ב־2010, בישראל מדובר בכ־6.5% בלבד.

זאב וורמברנד צילום: רונן אקרמןהמודל העסקי נעלם

זאב וורמברנד צילום: רונן אקרמןהמודל העסקי נעלם

"זה משחק אחר לגמרי ותמונת מצב לא סימפטית עבור היצרנים", אומר נועם גונן, שותף בחברת הייעוץ טריגר פורסייט. "סוג שחקנים שאתה רואה שנעלם לגמרי בעולם המערבי זה שחקני רובד שני. השוק הופך לשני יצרנים מובילים, מותג פרטי, וזהו. ואז יצרנים של עשרות ומאות מיליוני דולרים במכירות מגלים שנעלם להם המודל העסקי. אז או שהם הופכים להיות יצרנים של מותג פרטי או שהם עפים מהשוק. אני פגשתי יצרנים בצרפת וספרד שהיו צריכים לסגור את המותגים שלהם ולעבור למותגים פרטיים", מוסיף גונן.

לדברי גונן, השוק הישראלי נמצא בעיצומו של השלב השני בחדירת המותג הפרטי - בניית האמינות שלו מול הצרכנים. אם השוק מתחיל בשלב הראשון במוצרי צריכה בסיסיים כמעט לא ממותגים, כעת נמצא השוק בישראל בנקודה שבה הוא מתחיל לנגוס במוצרים יותר ממותגים כמו פסטות, שימורים וירקות קפואים.

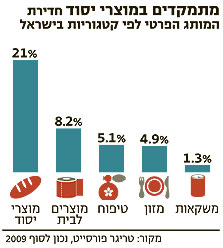

עם זאת, כאשר בוחנים את ישראל מול ארצות הברית, שם מכירות המותגים הפרטיים מגיעות לכ־21% מכלל מכירות הרשתות הגדולות, רואים כי הרשתות הישראליות יכולות לצמוח פי שלושה בלי לנגוס בקטגוריות כמו מוצרי חלב, חטיפים ומשקאות מוגזים - השייכות לשלב השלישי מבחינת חדירה לשוק ואמינות של המותג הפרטי בעיני הצרכן.

זאב ורמברנד, מנכ"ל רבוע כחול, מעריך כי המותגים הפרטיים בישראל לא ייכנסו בשלב זה לקטגוריות של מוצרי חלב או משקאות מוגזים - קטגוריות מהותיות עבור המותגים הפרטיים ברשתות בחו"ל. גם ברשתות האחרות מעריכים כי שוק מוצרי החלב ייוותר בטווח הקרוב לפחות ללא מוצרי חלב של מותגים פרטיים, בעיקר משום שאין מחלבות פרטיות בישראל שיכולות כיום לספק מוצרים עבור מותג פרטי.

כמו כן ברשתות מעריכים כי כל עוד יצרני המזון ימשיכו להוביל בחדשנות בקטגוריות כמו מוצרי חלב וחטיפים, יהיה פחות מקום לרשתות עצמן להוביל באמצעות מותג פרטי. בחו"ל התמונה היא שונה, כאשר בצפון אירופה מתחילות הרשתות לקחת את הובלת שוק המזון מידי היצרנים. הרשתות הופכות ליצרני המזון הגדולים, ומתחילות גם להכניס מוצרים חדשניים כשהן משתלטות כמעט על כל שלבי אספקת המזון ללקוח.

שאלה של מגוון

הפעילות הנרחבת ביותר בתחום המותג הפרטי מבין רשתות המזון הישראליות שייכת כיום לרשת שופרסל, שמציעה מגוון של כ־1,400 מוצרים תחת מותג פרטי המגיעים לכ־11% ממכירות הרשת. ברבוע כחול מציעים מגוון של 800 מוצרים שמגיעים לנתח של 9% ממכירות הרשת. "המותג", המשותף לרמי לוי, ויקטורי, מחסני השוק, מחסני להב וסופר דוש, מציע מגוון של 500 מוצרים ומגיע לנתח שוק של 4% בלבד. נתח השוק הממוצע של המותגים הפרטיים מתוך הרשתות הגדולות בישראל מגיע, להערכת טריגר פורסייט, ל־6.5%.

ורמברנד מציין כי "קבענו לעצמנו תוכנית עם ההשקה של המותג הפרטי לפני שנתיים וקבענו שבתוך חמש שנים ננסה להגיע לנתח שוק שמתקרב ל־20%. בתום שנתיים עמדנו ביעד של 10%, ובמהלך 2011 אני מאמין שנגיע לנתח שוק של כ־14% במונחים שנתיים. אני מעריך כי לא ניתן יהיה להגיע בארץ לנתחי שוק כפי שרואים אותם בחו"ל".

רמי לוי כבר הביע בעבר את רצונו לפרוש מ"המותג" ולקיים מותג פרטי של הרשת שלו בלבד. לוי מקיים מגעים לצורך כך עם הרשתות השותפות כיום במותג. להערכת לוי, המותגים הפרטיים יגיעו בשלוש השנים הקרובות לנתח שוק של 10%–20% ממכירות הרשתות, כשהשאיפה מבחינתו היא להגיע למותג פרטי המציע מגוון של 1,500–2,000 מוצרים.

בטיב טעם התמונה מעט שונה. הרשת מייבאת ומייצרת מגוון רחב של מוצרים בתחומי מעדני הבשר (דרך מעדני מזרע ומותגים אחרים), מותגי היין, הבירה והאלכוהול, ובמקביל מתחזקת מותג פרטי הפועל בקטגוריות רבות תחת השם Good Quality.

בחישוב הכולל את מעדני הבשר והבשר הטרי מגיע נתח המוצרים המובאים לרשת על ידי טיב טעם עצמה ל־25% ממכירות הרשת. בניכוי מוצרי הבשר עומדת טיב טעם על נתח שוק

של 15.5%, כאשר 65% מהמוצרים הנכללים תחת קטגוריה זו נושאים את שם המותג הפרטי. מדובר בכ־700 מוצרים הממותגים תחת המותג הפרטי של טיב טעם. בקטגוריית היין והאלכוהול, למשל, 65% מהמוצרים מובאים למדפים על ידי הרשת, "ואין לי שום יתרון למתג אותם תחת מותג פרטי", אומר יוסי שלו, מנהל הסחר והשיווק ברשת.

בכל הרשתות מעריכים כי המותג הפרטי במתכונתו הנוכחית (ובניגוד לעולם) לא נוגס כיום בשחקן המוביל בכל

קטגוריה. לדברי שלו, המותג הפרטי מצליח בדרך כלל לנגוס בנתחי השוק של השחקנים במקומות השלישי עד החמישי בכל קטגוריית מזון, ואילו ורמברנד מציין כי "האסטרטגיה שלנו היא שהמותג הפרטי יתחרה באיכות שלו במותג המוביל ויהיה זול ממנו בכ־15%".

אך המותג הפרטי לא משתלם רק לכיס של הצרכנים - הוא משתלם מאוד גם לכיס של הרשתות הגדולות. במקביל להצעת מחירים נמוכים יותר לצרכן, המותגים הפרטיים נושאים רווח גולמי גבוה יותר לרשת - ומכאן האינטרס של הרשתות לפעול בשוק ולקדם את המוצרים של עצמן.

אך לא מדובר באינטרס בלעדי. בסקירה שפרסם בשבוע שעבר על מניות רשתות קמעונאות המזון, כתב מאיר סלייטר מדש ברוקראז' כי "מקובל לחשוב שכדאיות הפעלת מותג פרטי היא בעיקר ברווחיות הגבוהה יותר הטמונה במכירתו. עם זאת, מרבית מנהלי החברות שעמם נפגשנו ציינו כי כדאיות פעילות זו היא בעיקר בשיפור נקודת המוצא במו"מ עם הספקים וכן הגדלת מיתוג הרשת ונאמנות הלקוחות".

האסטרטגיה הזאת ניכרת גם בדבריו של ורמברנד, המציג את המותג הפרטי כ"כרטיס ביקור של הרשת". מתוך כך ניתן להבין את המשאבים שמשקיעות הרשתות בנושא איכות המותג הפרטי - משום שפני המותג הפרטי כפני הרשת המשווקת אותו. אף רשת, למשל, לא רוצה למצוא את עצמה במצב של ריקול מוצרים הנושאים את שמה.

3.5 אגורות לכל שקל

ומה לגבי הרווחיות? סלייטר מעריך כי "הרשתות הגדולות מרוויחות 3.5 אגורות יותר על כל שקל מכירה של מותג פרטי לעומת מוצר אחר, וכשמוכרים במיליארדי שקלים בשנה, מדובר בהפרש משמעותי".

פעילות המותג הפרטי הופכת את רשתות השיווק לענקיות מזון. ורמברנד מעריך כי בסוף 2011 ספק המזון השני בגודלו לרשת רבוע כחול יהיה הרשת עצמה. שופרסל נמצאת כבר כיום בין חמשת יצרני המזון המובילים בישראל ומשיקה מאות מוצרים חדשים כל שנה - תוך שהיא מתגאה במותג הפרטי בכל הפרמטרים.

לא מן הנמנע כי נראה את הרשתות הגדולות מפצלות את המותג הפרטי לתתי־מותגים כדי לפעול בצורה מפולחת יותר בשווקים כמו מזון לילדים ומזון אורגני. היקפי המכירות צפויים להמשיך ולגדול, אך האם יהיה שלב שבו הרשתות יעמדו מול מאבק ביצרני המזון הגדולים, כמו אסם, תנובה והחברה המרכזית למשקאות?

"הרשתות היו מאוד רוצות להמשיך לקטגוריות מוצרים נוספות, ויהיה פייט מאוד קשה עם היצרנים כי שם נלחמים על הקצפת. השקעות שיווקיות גדולות נדרשות בתחומים כמו מעדני חלב, חטיפים מלוחים כמו במבה או אחרים ומשקאות קלים דוגמת קולה. זה הולך להיות מעניין וזה סימן שאלה גדול. היום לרשתות אין מספיק כוח כדי לדחוף שם פעילות, היצרנים יתבצרו, אבל אם הרשתות יצליחו לשנות את המציאות, הדרך סלולה לאחוזי חדירה כמו מערב אירופה. אבל אני לא מאמין שנראה מהלכים בכיוון הזה בשלוש השנים הקרובות", אומר גונן.

עם זאת, בשוק מעריכים כי יש לא מעט שחקנים שיכולים וצריכים להיות מודאגים מהמשך התרחבות המותגים הפרטיים. בשוק הממתקים עולים שמות של שחקנים כמו ורד הגליל של יוניליוור, מנעמים וכרמית, כאשר יש כאלה שמעריכים כי אפילו שחקן כמו סנו יכול להגיע למצב שמודל המותג הפרטי מהווה עבורו בעיה.