מנת יתר: כך יצרה שורה ארוכה של טעויות ניהוליות את המשבר בטבע

הקופקסון, האוצר הגדול של טבע, היא גם המאיץ של נפילתה. תרופת המקור שהניבה 40 מיליארד דולר שיבשה את שיקול הדעת של מנהלי טבע לדורותיהם, מנעה גיבוש אסטרטגיה עסקית, וכעת, כשהפטנט פג, טבע נמצאת במצב הקשה בתולדותיה. מוסף כלכליסט ניהל שיחות עומק עם בכיריה בעבר, ומשרטט כרוניקה מטרידה של המשבר שעוברת "החברה הלאומית"

"זכייה בפיס", מכנים עובדי טבע את הקופקסון. התרופה, פריצת דרך מדעית, לא רק שינתה את חייהם של חולי טרשת נפוצה, בעבר מחלה ללא טיפול, אלא גם היתה מכרה הזהב של החברה בשני העשורים האחרונים. היא הזניקה אותה לצמרת העולמית, ופתחה לפניה אופק חדש לצמיחה אדירה. אבל היום, בחלוף 20 שנה והכנסות של 40 מיליארד דולר רק מהקופקסון, כמעט כולם מסכימים שמדובר בהחמצה אדירה.

להאזנה לכתבה, הוקלט על ידי הספריה המרכזית לעיוורים ולבעלי לקויות קריאה

להאזנה ב-iTunes | לכל הכתבות המוקלטות

טבע היא כמו הזוכה הגדול בפיס שהסתחרר לגמרי והתחיל לפזר את הכסף בשורה של השקעות שגויות, עד שגילה שהעושר שנפל בחלקו לא כאן לנצח ושהקופה מתרוקנת. "לטבע היה כל הכסף שבעולם, אבל במשך השנים היא עשתה יותר מדי מהלכים לא נכונים", אומר בכיר לשעבר בחברה ל"מוסף כלכליסט", "זה בושה מה שקרה שם".

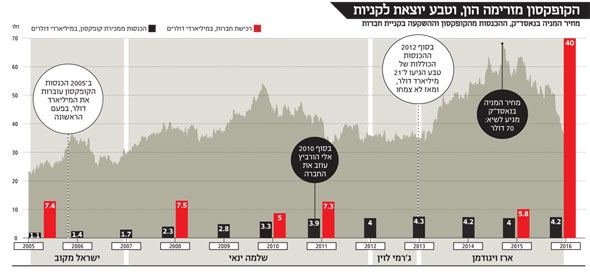

וכך הגיעה טבע עד הלום, לנקודה שבה מחיר המניה שלה זהה לזה שלפני עשר שנים. זה העשור האבוד של טבע, שבסיומו היא נמצאת בנקודת קיצון. אחרי שבמשך שנים החזיקה ללא עוררין בתואר החברה הגנרית הגדולה בעולם, בשנים האחרונות היא נאבקת לחזור למעמד הזה. נכון, היא עדיין שווה 30 מיליארד דולר, אבל בשיאה, בקיץ 2015, היתה שווה יותר מפי שניים, קרוב ל־65 מיליארד. ההכנסות השנתיות שלה בשנה שעברה הסתכמו ב־21.9 מיליארד, אבל הן דומות מאוד להכנסות שלפני חמש שנים. החברה מעסיקה קרוב ל־60 אלף עובדים, אבל 5,000 אחרים כבר פוטרו השנה. הנותרים חוששים מפיטורים נוספים. הוותיקים שבהם מדברים על התקופה הקשה ביותר שהם זוכרים בתולדות החברה.

"האווירה היום בטבע היא משהו שבין אווירת נכאים לחורבן מוחלט", אומרים עובדים ממחלקות שונות. "אמנם אנשים חזרו לעבוד, בניגוד לחודשים האחרונים לכהונתו של ויגודמן, אז החברה היתה כמעט מושבתת, אבל החשש מפיטורים המוניים מרחף מעל כולם. זה מגיע אפילו לכך שאנשים מממשים כל מיני הטבות שמגיעות להם כעובדי טבע לפני שיתבטלו או ילכו לאיבוד בעקבות פיטורים".

על העובדים האלה מופקד מנכ"ל זמני, הרביעי בעשור האחרון. סמנכ"ל הכספים הדומיננטי אייל דשא פרש וטרם הוחלף. טבע חייבת 35 מיליארד דולר (נגזרת של עסקת הענק לרכישת אקטביס, שגררה גיוס באג"ח), והסכום הזה, הגדול משווי החברה, מאיים על יכולתה לחלק דיבידנד. ובעיקר, טבע צריכה להתמודד עם ההתייבשות הקרובה של מעיין הרווחים של הקופקסון. תרופת המקור הזאת עדיין מייצרת רבע מההכנסות של החברה וחצי מרווחיה, אבל בחורף האחרון פג הפטנט שלה. חברות גנריות אחרות כבר פיתחו את תחליפי קופקסון ומחכות לאישורים להוציא אותם לשוק. את מה שטבע עשתה מאות פעמים לחברות אחרות, עם השקות של גרסאות גנריות ל"בלוקבסטרים" שלהן, בקרוב יעשו לה. בחברה אמנם ממשיכים להתעקש שב־2017 עוד לא תהיה קופקסון גנרית בשוק, אך מיילן, החברה שמובילה כנראה במירוץ הזה, טוענת כי ה־FDA (מינהל המזון והתרופות האמריקאי) דן באישור התרופה שלה בימים אלה ממש. במילים אחרות, בקרוב מאוד תמות הפרה החולבת של טבע. ותוכנית אסטרטגית ליום שאחרי אין.

טבע תאבד את שיעורי הרווחיות שאליהם הרגילה את שוק ההון במשך השנים, וכתוצאה מכך היא כבר הולכת ומאבדת את אמון המשקיעים. וחמור מכך: המשקיעים לא הפסיקו להאמין בטבע, הם הפסיקו להאמין לטבע; לדברים שאומרת הנהלתה המתחלפת תכופות. זה נכון קודם כל ביחס למשקיעים האמריקאים, אבל משליך גם על ישראל. אחרי שהקופקסון הפכה את טבע ל"מניית העם" - כזאת שאף תיק השקעות מקומי אינו שלם בלעדיה והיא יושבת כהשקעה בטוחה ויציבה בפנסיה של כל אזרח - המצב הנוכחי של החברה נוגע לכל ישראלי. והוא נוגע גם למשק כולו, שטבע אחראית ללא פחות מ־10% מיצוא הסחורות שלו.

בשבועות האחרונים “מוסף כלכליסט” יצא לבחון את ההחלטות, המהלכים והכשלים שהובילו את טבע למצבה הנוכחי. המסע הזה עבר בין בכירי החברה בעבר ובהווה, עובדים ומשקיעים, כדי לקבל מכל אחד מהם את התובנות שלו. על בסיס כל אלה נבנה התחקיר שלהלן, שמשרטט את דרכה של טבע מסמל של ההצלחה הגדולה ביותר של התעשייה הישראלית למה שמסתמן כאחת ההחמצות הגדולות שלה.

1996. זריחה

הורביץ לוקח הימור מסוכן

אלי הורביץ היה האיש שהפך את טבע לאימפריה גנרית. הוא גם היה האיש שהרעיף עליה את הקופקסון. אבל בניגוד להילה המיתולוגית שנקשרה לו עוד בחייו וודאי אחרי מותו, גם הוא עשה טעויות מכריעות.

ב־1980, 17 שנה אחרי שהחל לנהל את אסיא וארבע שנים אחרי שהיה למנכ"ל טבע (איחוד חברות התרופות שיצר בעצמו), הורביץ פגש חבר שלו, האימונולוג מיכאל סלע. האחרון סיפר לו על מחקר פורץ דרך שעשה עם רות ארנון ודבורה טייטלבאום - שלושתם היו לחוקרים מזהירים ובעלי שם - שבו מצאו מולקולה שיכולה להביא להפוגה בהתקפים שמהם סובלים חולי טרשת נפוצה. כבר התחלנו בניסויים קליניים, אמר סלע להורביץ, אבל אנחנו צריכים עוד עשרות מיליוני דולרים כדי להמשיך בתהליך. טבע היתה אז חברה מצליחה וצומחת, אבל הסכום המבוקש, שהתקרב ל־100 מיליון דולר, עדיין היה השקעה אדירה בהיקפה וחריגה מבחינתה. הורביץ קיבל החלטה אמיצה והימר על הקופקסון, בידיעה שאם המחקר הקליני הארוך והיקר מאוד לא יחזיר את ההשקעה, הסכום שהושקע יאיים על יציבות החברה. זקני טבע מספרים שהוא נהג להסתובב בשנות השמונים עם מכתב התפטרות בכיס, למקרה שהפיתוח ייכשל.

אבל הפיתוח הצליח. ב־1996 הקופקסון אושרה בידי ה־FDA, וקבעה שלושה תקדימים: תרופה ראשונה מסוגה למחלה הקשה, התרופה הישראלית הראשונה שה־FDA אישר (רק עוד שלוש כאלה היו מאז), ותרופת המקור הראשונה של טבע. מאז, במשך 20 שנה, היא הניבה לטבע הכנסות עתק של 40 מיליארד דולר.

החברה לא צפתה את כל זה. על בסיס מספר חולי הטרשת הנפוצה בשנות התשעים, בטבע העריכו שהקופקסון תניב הכנסות של כ־300 מיליון דולר בשנה. אלא שהתחזית הנמוכה התבססה על אבחון מועט של המחלה, שממילא עד אז לא היה לה טיפול מתאים. מרגע שהקופקסון הגיעה, יחד איתה עלתה המודעות למחלה, והאבחון שלה זינק. ב־20 השנה האחרונות, מאז אישור הקופקסון, מספר החולים המאובחנים הכפיל את עצמו. המשמעות היא שטבע הימרה על תרופה לשוק מסוים, ולפתע גילתה שעצם הצלחת ההימור הכפילה את השוק, ויותר מכך - את ההכנסות. במקום 300 מיליון דולר בשנה, מאז 2005 הקופקסון הניבה לטבע הכנסות של יותר ממיליארד דולר, בכל שנה. ב־2012 הן הגיעו לשיא של 4 מיליארד, והתייצבו סביבו. מה עושים עם כל הכסף הזה?

2006. ליקוי מאורות

הורביץ טועה. מקוב הולך

טבע יכלה להשקיע את ההון העתק בפיתוח תרופות מקור נוספות, כדי למצוא את הקופקסון הבאה שלה. אבל מדובר בחברה שבמהותה מתמקדת בתרופות גנריות. הורביץ עצמו נהג להסביר שהיא לא יכולה להיהפך לחברה של תרופות מקור, ודיבר על רכבת ההרים הרגשית והעסקית שעבר כשהקופקסון היתה בפיתוח. בהתאם לכך הרכישות הגנריות סומנו כעיקר, וככל שהחברה צמחה בקצב מסחרר כך היא פיתחה תיאבון גדול יותר. אפשר לומר בדיעבד שהכסף סחרר את טבע. היא רצתה להמשיך לגדול, והתזרים החלומי שלח אותה למסע רכישות נועזות של חברות אחרות, קטנות יותר וגם כאלה שהיו כמעט בגודלה.

בסופם של שני עשורים מתבררת התמונה המלאה: התקבלו בדרך הרבה החלטות, חלק מהן מוצלחות ולא מעט מהן שגויות. בין לבין היו הרבה זגזוגים. מה שלבטח לא היה הוא אסטרטגיה יציבה ועקבית שמכינה את החברה ליום שאחרי הקופקסון.

בשנים הראשונות היה נראה שהבחירה של טבע להתמקד בקניית חברות גנריות עובדת. הילת המצוינות של החברה קרנה גם על האסטרטגיה הזאת וסימנה את טבע כרוכשת מצטיינת. נובופארם הקנדית שנקנתה ב־1999 וחברות נוספות שבאו אחריה הוכיחו את עצמן, הורביץ נתפס כמי ששוב ושוב מהמר נכון, וההנהלה הוותיקה בנתה משנה סדורה לשילוב החברות החדשות כדי להכות את הסטטיסטיקה העסקית שמוכיחה שרוב הרכישות נכשלות. המניה טסה, והמשקיעים בארץ ובחו"ל שמחו. ב־2002, כשהורביץ עבר לכיסא היו”ר והעביר את מושכות הניהול לישראל מקוב - שסומן זמן רב לפני כן כיורשו הטבעי - הכל נראה טוב.

, מקוב, ינאי וזיסקינד פותחים את המסחר בנאסד\"ק ב־2007. \"לטבע היה כל הכסף שבעולם, אבל היא עשתה יותר מדי מהלכים לא נכונים. זו בושה\"")

ואם הכל טוב, למה להפסיק. מקוב המשיך באסטרטגיית הרכישות, שנהיו נועזות ויקרות יותר. שיאן הגיע ב־2006, כשטבע השקיעה 7.4 מיליארד דולר בקניית איווקס האמריקאית. העסקה הביאה לטבע שני נכסים מרכזיים שישפיעו על עתידה: את חטיבת מוצרי הנשימה, שנהנית גם היום מהצלחה בשוק צומח ורווחי, ואת פיליפ פרוסט, שב־2010 יחליף את הורביץ כיו"ר. קניית איווקס, נהוג לומר כיום, היתה הרכישה הטובה ביותר של טבע, וכנראה גם העסקה האחרונה הטובה שלה.

11 שנים עברו מאז, שבהן השקיעה טבע עוד עשרות מיליארדי דולרים בקניית חברות ופעילויות שנועדו להבטיח צמיחה ארוכת טווח. זה לא קרה. החברות שתמורתן טבע שילמה כ־20 מיליארד דולר העבירו אותה מהכנסות של 8.5 מיליארד דולר ב־2006 ל־21 מיליארד דולר ב־2016. במילים אחרות, על כל דולר של תוספת הכנסות טבע שילמה כמעט שני דולר.

אבל נחזור לשנים הטובות. בין 2002 ל־2006 מקוב העלה את הכנסות החברה מ־2 מיליארד דולר בשנה ל־8.5 מיליארד, יותר מפי ארבעה. אלה מספרים חסרי תקדים בישראל, וגם בעולם הם עשו רושם. חברות גנריות אחרות ראו בטבע מודל והעתיקו את האסטרטגיה שלה: הן למדו ממנה איך להתגבר על שחיקת המחירים שמאפיינת את השוק הגנרי, שמגיעה ל־6%-8% בשנה, באמצעות הגדלת סל המוצרים והרחבת הפעילות בשווקים חדשים בעולם, הכל בעזרת בליעה של חברות גנריות אחרות.

אבל מאחורי כל אסטרטגיה שעובדת היטב עומדים בני אנוש. גם אלי הורביץ היה כזה. וב־2006 הוא שגה והדיח את מקוב מכס המנכ"ל. הסיבה הרשמית היתה סיום החוזה, אבל מאחורי הקלעים הרוחות געשו והרכילויות דלפו. דיברו על חשש של הורביץ מפוטש של מקוב, כאילו הוא מתכנן להשתלט על החברה בעזרת קבוצת משקיעים; דיברו על כך שמקוב סולק כי מנע את קידומו של חיים הורביץ, הבן של.

כך או אחרת, בזמן אמת עזיבתו של מקוב נתפסה כדרמה גדולה, אבל כזאת שהחברה החזקה יכולה להתגבר עליה. ממרחק השנים, ברור שהדרמה הזאת היתה גדולה הרבה יותר. כל מי שעוקב אחרי טבע מדבר על האירוע ההוא כעל טעות שהחברה משלמת עליה עד היום. "הכל זה ניהול", אומר בכיר בענף הפארמה. "לטבע היו אז רזרבות גדולות ולכן לא ראו את הנזק בזמן אמת והיא גם לא נהרסה ביום אחד, אלא לקח לזה זמן. אבל פיטורי מקוב היו טעות שהתחילה את השרשרת".

2011. צל תמידי

ואז ינאי קנה את ספלון

כשהורביץ החליף את מקוב בשלמה ינאי, הוא הבין שעם ניסיונו המועט של ינאי בעולם העסקים וניסיונו האפסי בפארמה טבע לא תוכל להמשיך להתקדם במסלול שהוא עצמו סלל רק מכוח האינרציה. לכן הורביץ ביקש מהמנכ”ל החדש להכין תוכנית אסטרטגית אמיתית ליום שאחרי הקופקסון. למעשה, ינאי נדרש להכריע אם טבע צריכה להמשיך להתמקד בתחום הגנרי או להשקיע יותר בפיתוח מקורי.

"אפשר להחליט להיות גם וגם", אומר אדם שמכיר את החברה מקרוב כבר שנים. "זה כמו שטויוטה יודעת לייצר גם מכוניות עממיות וגם לקסוס, ולמכור היטב את שני המותגים. אבל אם רוצים גם וגם צריך להחליט שזה מה שעושים - וצריך לדעת איך עושים את זה". בטבע לא עד הסוף החליטו, ולא באמת ידעו.

ינאי יצא לדרך עם אסטרטגיה דומה לזו של הורביץ, של התמקדות בקניית חברות גנריות. אבל במקביל השתמרה המשיכה לתרופות מקור, שנהפכה אט אט למעין משקולת על החברה. בעשור האחרון טבע משקיעה בכל שנה כ־400 מיליון דולר במחקר ופיתוח של תרופות כאלה, שעד היום לא הניבו דבר. עשר שנים ו־4 מיליארד דולר שהושקעו בפיתוחים שלא הבשילו.

לטענת חלק מהמרואיינים לכתבה, טבע פשוט לא השכילה להבין שאין לה הכלים והיכולות לפתח את המומחיות הקלינית הנדרשת. הסיכוי להפוך פיתוח שעובד במעבדה לתרופה עם מכירות של מאות מיליוני דולרים הוא 1 ל־1,200; אפילו ההסתברות למציאת נפט גבוהה יותר. וכשהיה נדמה שטבע הבינה זאת, היא לא בחרה לסגת מתחום תרופות המקור. במקום זה היא ניסתה להשיג אותן באמצעות השקעת ענק נוספת בחברה שמחזיקה בתרופות מקור. עוד נגיע לזה.

ב־2007, חודשים אחדים אחרי כניסתו לתפקיד, ינאי הציג את תוכנית 20/20, שלפיה בתוך חמש שנים החברה תגיע להכנסות של 20 מיליארד דולר עם רווח נקי של 20%. זה נשמע גרנדיוזי, אבל טבע עמדה ביעדים האלה, ואפילו עברה אותם במעט. אשליית ה"הכל טוב" נמשכה, אבל המחיר שלה היה כבד. רווחי הקופקסון איפשרו לחברה להמשיך לקנות ולקנות, אבל הרכישות נהפכו למדויקות פחות ופחות.

כך, למשל, ב־2008 קנתה טבע את החברה האמריקאית באר ב־7.46 מיליארד דולר. "בתקופת מקוב טבע בדקה אפשרות לקנות את באר תמורת שליש מהמחיר, ומקוב לא הסכים, הוא חשב כבר אז שזה יקר מדי", אומר בכיר בחברה בעבר, ואחרים מאשרים, "כעבור שנתיים, בהובלת ינאי, העסקה אושרה". ובכיר בשוק הפארמה העולמי מוסיף: "מקוב התגאה תמיד דווקא ברכישות שהוא לא ביצע, אבל ינאי בא עם ניסיון של ארבע שנים בלבד בעולם העסקי והתחיל לקנות על ימין ועל שמאל".

שנתיים אחר כך, ב־2010, נרכשה רציופארם הגרמנית תמורת 5 מיליארד דולר. היא היתה אמורה להגדיל את הנוכחות של טבע במערב אירופה. זה עדיין לא קרה: אם בסוף 2010 הכנסות טבע באירופה היו 4 מיליארד דולר, ב־2016 הן טיפסו ל־5.4 מיליארד בלבד, וחלקן בהיקף המכירות נשאר זהה (25%) - רחוק מאוד מצפי הכנסות של 9 מיליארד כבר ב־2015.

ואז, ב־2011, הגיעה הקנייה של ספלון האמריקאית, תמורת 6.8 מיליארד דולר. זו היתה רכישה ראשונה של חברה המפתחת תרופות מקור, וזו היתה סטייה מובהקת, ויקרה, מהאסטרטגיה הרשמית. אלי הורביץ כבר נטה למות, ובראש הדירקטוריון עמד אז פיליפ פרוסט, שבאופיו נוטה לסיכונים ויזמות. בניגוד להורביץ, פרוסט חשב שהחברה צריכה ללכת יותר לכיוון של פיתוח תרופות מקור. בניגוד להורביץ, גם לא היו לו סנטימנטים למקומה של טבע בתעשייה הישראלית. הוא ראה בטבע עוד מניה שמייצרת תשואה, לא סמל להצלחה ומקור גאווה מקומי.

ינאי, שתחת הורביץ דבק במיקוד הגנרי, האמין בכל זאת בעסקת ספלון, ותחת פרוסט הוציא אותה לפועל. אלא שפערי התפיסה בין ינאי לדירקטוריון לגבי המיקוד הנכון לחברה הובילו למתחים שהלכו והחריפו ב־2012, עם תום החוזה שלו, ינאי פרש. כשהמיזוג עצמו יצא לפועל הוא כבר לא היה בחברה.

תחת פרוסט נטול הסנטימנטים, עסקת ספלון יצרה עוד תקדים בטבע. אם בעבר מי שהיו משלמים את מחיר המיזוגים היו עובדי החברות הנרכשות שמצאו את עצמם מחוץ לסינרגיה, הפעם אלה היו דווקא עובדי טבע בישראל, ואפילו בדרגים גבוהים. יצחק פטרבורג, ראש חטיבת המחקר האינובטיבי, למשל, הוחלף בידי מנכ"ל ספלון קווין בוצ'י (אחר כך, אגב, פטרבורג היה יו"ר החברה, וכיום הוא המנכ"ל הזמני). בפעם הראשונה בהיסטוריה של טבע, העובדים הישראלים בכל הדרגים הרגישו פחות מוגנים.

אינדיקציה לכך שלא מדובר רק בתחושה התקבלה ב־2014, בהתכתבות הסוערת בין רוברט קורי מחברת מיילן לארז ויגודמן מנכ"ל טבע סביב ניסיון ההשתלטות של טבע על מיילן. קורי טען אז שבמשך שנים טבע הפלתה לרעה את העובדים בחברות שקנתה כדי לשמור על עובדיה הישראלים.

מקורב להנהלת טבע באותן שנים מסביר כעת שלעדיפות שניתנה לעובדי ספלון היתה הצדקה מקצועית, שגברה על שיקולים שהנחו את טבע עד אז: "מספיק היה להסתכל על הרקורד של עובדי ספלון לעומת עובדי טבע בתחום הקליני. בעוד טבע לא הביאה לשוק אף תרופת מקור באותה תקופה, בספלון היו עשר". זה כנראה נכון, אבל מרגע שעסקת ספלון שברה את “עיקרון” ההגנה על העובדים הישראלים, הביטחון התעסוקתי שלהם החל להיסדק, והאטרקטיביות של טבע כמקום עבודה נכסף נסדקה איתו.

2013. אפילה

השנה האבודה של לוין

מורשת הורביץ, של מיקוד בגנרי ודגש ישראלי, נקברה סופית כשהיו”ר פרוסט החליף את המנכ”ל ינאי בג'רמי לוין. לוין הגיע עם רזומה של תפקידים בכירים בחברות התרופות נוברטיס ובריסטול מאיירס, וזכה ל"התבטלות מוחלטת של הילידים בפני המנכ"ל האמריקאי", כהגדרת בכירים לשעבר בטבע. עד מהרה הוא הכריז על פיטורים חסרי תקדים של עשירית מעובדי החברה - 5,000 איש, מהם 800 בישראל. הוא הקים עליו את ההסתדרות, ומצא את עצמו במגרש שהוא כלל לא מכיר. "לוין הצטיין בהבנת שוק התרופות והצליח בתפקידיו הקודמים, אלא שבתפקידים אלה הוא ניהל עובדים בודדים בלבד ובטבע היו באותה תקופה כבר כ־48 אלף עובדים", אומר אדם המקורב לחברה.

אבל הבעיה הגדולה יותר היתה שלוין הציג אסטרטגיה שנתפסה בידי רבים ככזו שלא מתאימה לטבע, ובעיקר לא ריאלית, והעמיק את הסדקים באמון של השוק בחברה. הוא סבר שהרכישות בשוק הגנרי מיצו את עצמן, ושהחברה צריכה לאתר שיתופי פעולה אסטרטגיים כדי לפתח תרופות חדשות וכן לפתח פעילות של NTE, שילוב בין תרופות גנריות קיימות להתוויות חדשות. במילים אחרות, במקום לפזר את אי הוודאות ולהבהיר מה יקרה אחרי הקופקסון, לוין חלם על אוסף סטארט־אפים שרחוקים מרחק של שנים מייצור בלוקבאסטר חלופי. השוק התחיל להבין שלחברה אין קלפים שיבטיחו את המשך הצמיחה. והיא אמנם לא הגיעה: לפי הקצב והתוכנית של ינאי, בימים אלה טבע היתה אמורה להציג מכירות של 30 מיליארד דולר בשנה. היא רחוקה משם מרחק של כ־8 מיליארד דולר, ובינתיים לא מעט כסף המשיך לזרום לקניות. גם לכך עוד נגיע.

בטבע התחילו להבין שהם בבעיה, ובסוף 2013, שנה וחצי אחרי שנכנס לתפקיד, לוין עזב. עכשיו כבר אף אחד לא הסתתר מאחורי ניסוחים אלגנטיים בנוגע לסיום חוזים, והיה ברור שמדובר בפיטורים. פרוסט חשב שהאסטרטגיה של לוין לא עובדת, ושהתפקיד היה פשוט גדול עליו. "לוין לא היה מנכ"ל", מסביר בכיר בטבע באותה תקופה. "הוא לא ניהל כלום אלא רק מצא למקורביו תפקידים בחברה. בזמן הקצר שלו בטבע הוא הספיק להסב לה נזק עצום". לדבריו, התקופה שהחברה "בזבזה" על לוין היתה בעלת חשיבות מכרעת בשוק הגנרי: החברות שהובילו אותו בשנים האחרונות -מיילן, אנדו (Endo) ואפילו אקטביס - נבנו ונהפכו לענקיות כשחיקו את טבע וקנו עוד ועוד חברות קטנות יותר. טבע, שפספסה בלא מעט רכישות ואז נסוגה מהשיטה הזאת, החלה להזדחל מאחור.

2015. הבהובים לא סדירים

ויגודמן עושה בלגן

חמש שנים כיהן ארז ויגודמן כדירקטור בטבע, עד שהוצנח לכס המנכ"ל בלב הסערה. הוא היטיב להבין שהחברה נמצאת במצב חירום שמחייב צעדים נועזים. מי שראו את עבודת טבע מקרוב מתארים אותו כמי שנכנס למאניה של ממש, בניסיון לבצע את הרכישה הגדולה והמוצלחת בתולדות החברה. בו בזמן, רבים מסכימים כי בסך הכל ויגודמן קרא את המפה נכון. הוא רק נכשל בביצוע.

המוטיבציה של המנכ”ל החדש היתה הגיונית: כשמניית טבע נסחרה בפחות מ־40 דולר, ויגודמן חשש מהשתלטות עוינת, שהיתה מהלך סביר במחירים כאלה. רכישה גדולה נועדה בין השאר לחסום אפשרות כזאת. והיעד הראשון שנבחר היה מיילן, חברה גנרית בצמיחה מהירה. ”עם מיילן דיברו בעבר, עוד בתקופת מקוב ובתקופת ינאי”, אומר בכיר לשעבר בטבע. “כבר אז המנכ”לים זיהו שאכן מדובר בחברה טובה אבל עם סיכוי אפסי לאינטגרציה מוצלחת, ולכן נסוגו מהרעיון. אבל בימי ויגודמן הדירקטוריון אישר לו לפעול למיזוג, גם בהשתלטות עוינת”. האישור ניתן חרף העובדה שמהלך כזה אינו מקובל בעולם הגנרי, שלא לומר כמעט בלתי אפשרי. ניסיון הרכישה של מיילן אכן התפוצץ בסופו של דבר באמצע 2015 ברעש גדול, אחרי חליפת מכתבים פומבית עוינת בקנה מידה חריג בין ויגודמן ליו”ר מיילן קורי.

היעד החליפי היה אקטביס, החטיבה הגנרית של ענקית התרופות אלרגן. אבל לטענת בכירים לשעבר בטבע, עוד לפני העסקה הזאת, הכישלון של ויגודמן נעוץ במשבר האמון עם המשקיעים האמריקאים, שהם המשקיעים העיקריים בחברה. הם תפסו אותו כמנכ”ל יהיר, שמתעלם מהאיתותים שהם שולחים לו: "ויגודמן פספס את תחזיות ההכנסות והרווח שוב ושוב, עם אופטימיות מוגזמת, ועל כאלה דברים האמריקאים לא יכולים לעבור בשקט".

בסופו של דבר, לאחר שכשל בניסיון להשתלט על מיילן, ויגודמן נדחק לקניית אקטביס בקיץ האחרון בסכום אדיר של 40 מיליארד דולר - העסקה הגדולה אי פעם שביצעה חברה ישראלית. בקרב מי שעוקבים מקרוב אחרי טבע, מדובר בעסקה שנויה במחלוקת. יש מי שמאמינים שהיא עוד תוכח כהברקה שתשקם את החברה, ומנגד יש מי שמכנים אותה, בין השאר בשל מחירה, "מכת מוות אסטרטגית לטבע". לוין, עכשיו מהכיסא ביציע, אמר על הרכישה: "זאת היתה עסקה נהדרת - לאלרגן".

לא צריך להיות מומחה לענף הפארמה או למיזוגים ורכישות כדי לתהות: עד היום אף אחד בענף לא שילם על חברה גנרית מחיר שמשקף מכפיל של 16 על הרווח הצפוי. אבל טבע לא עצרה כאן: באותה שנה היא שילמה 2.3 מיליארד דולר, לפי מכפיל רווח של 22, תמורת רימסה המקסיקנית - עסקה שכיום היא מנסה לבטל בטענה למצג שווא. בכירים שמכירים את טבע טוענים שלא מדובר בבעיה שהחברה היתה יכולה לאתר לפני הרכישה, שכן מדובר לכאורה בניהול ספרים כפולים ברימסה, עבירה פלילית שהוסתרה היטב.

ובכל זאת, מכפילי הרווח הגבוהים מטרידים, ומצביעים על הקושי הניהולי הגדול בחברה, עם תחלופה גבוהה בדרגי הביניים וסחרור בצמרת. ותיקי טבע המיתולוגית ומומחי העסקאות המוצלחות - אנשים כמו דן זיסקינד, אהרון שוורץ, בנצי ויינר וריצ'רד אגוזי - הוחלפו בבכירים חדשים וחסרי ניסיון באופן יחסי. ועל כתפיהם הוטל טיפול ברכישות הגדולות ביותר שידעה החברה. אגב, עסקאות הענק המקרטעות לפחות הסירו את החשש של ויגודמן מפני השתלטות עוינת: החוב הענקי שרובץ על טבע בעקבות גיוס האג”ח למימון עסקת אקטביס הוא גלולת רעל אפקטיבית נגד כל משתלט אפשרי.

כך נראה הזיגזג: תרופת מקור מוצלחת, ניצול הכסף שלה לסדרת רכישות טובות, המשך ברכישות פחות טובות ובצדן השקעות גדולות במחקר ופיתוח שלא הובילו לדבר, נסיגה מהגנריקה לטובת תרופות מקור, חזרה לגנריקה בעסקה שנויה במחלוקת אחת, ואז מאמץ אחרון לשקם את אסטרטגיית הרכישות באמצעות עסקאות במחירים אדירים. כך, בפברואר לפני ארבעה חודשים, כשויגודמן הודיע על עזיבתו, הוא השאיר את טבע עם מניה צוללת וכאוס גדול.

2017. חשוך לפני עלות השחר?

הדירקטוריון הנעלם

השאלה המתבקשת היא כמובן איפה היה הדירקטוריון. איך מועצת המנהלים של חברה ציבורית בסדר הגודל של טבע מאשרת שוב ושוב החלטות של החלפת מנכ"ל ורכישות ענק, כאילו מדובר בעניינים שבשגרה. איך קורה שחברה ותיקה, מנוסה ויציבה לא מחזיקה מועצת מנהלים שיכולה לסייע בהתוויית אסטרטגיה ברורה, לצמצם את הזגזוגים והטעויות ולעצור סחף בשוק. זה הרי התפקיד של דירקטוריון. למה בטבע הוא לא מילא את התפקיד הזה?

את הזרעים לחולשה הזאת זרע לא אחר מהורביץ: הוא מי שבנה דירקטוריון חלש במתכוון. המנכ"ל המיתולוגי של טבע היה דומיננטי מאוד. כולם - המשקיעים, העובדים, הדירקטורים - סמכו עליו שיידע לנווט את הספינה בכיוון הנכון. במועצת המנהלים ישבו אז בעיקר נציגי משפחות המייסדים של טבע (כולל אמיר אלשטיין, שלפני מינוי פרוסט ראה עצמו מועמד ליו"ר) ודירקטורים עם רקע מדעי אך לא עסקי, כמו חתן פרס נובל בביולוגיה פרופ' רוג'ר קורנברג. גם כשהפסיק להיות מנכ"ל והיה ליו"ר הורביץ לא היה צריך דירקטוריון חזק, והמשיך לנהל מלמעלה. אבל אז הוא חלה ומת. פיליפ פרוסט מונה ליו"ר, רק לאחר שכנועים רבים. פרוסט, שכלל לא רצה לנהל חברה ישראלית ולהעתיק את מגוריו לארץ, רוב הזמן לא שהה בישראל ועבד מול טבע בשלט רחוק. עם הדירקטורים הוותיקים החל להיווצר מתח, על רקע ההנחתה, המרחק והגישה החדשה. דברים דלפו מהישיבות והרגיזו את פרוסט. הוא - וגם המשקיעים האמריקאים - רגילים לדירקטוריונים שכל חבריהם עומדים לבחירה מחודשת בכל שנה, כדי לרענן את השורות, ליצור תחרות ולמנוע התקבעות של "בית לורדים". בטבע נעשה רענון נרחב אחד בדירקטוריון ב־2007, ועוד אחד רק חמש שנים אחר כך, אז גם צומצם מספר החברים מ־15 ל־12. ועדיין רוב חבריו בשנים האחרונות חסרים את הניסיון הגלובלי הנדרש להתמודדות עם שאלות הרות גורל של בחירת מנכ"לים ואישור מהלכים עסקיים דרמטיים. רק בימים אלה, סוף סוף, נכנסים לדירקטוריון ארבעה חברים חדשים שיש להם ניסיון בעסקי הפארמה העולמיים. ועדיין, דירקטורים ותיקים שלא בהכרח הוכיחו את עצמם - למשל גליה מאור, מנכ"לית בנק לאומי לשעבר - ממשיכים לכהן.

אנשים מתוך הדירקטוריון טוענים כי חבריו דווקא מעורבים מאוד, ישבו "עשרות ומאות שעות" לפני אישור עסקת אקטביס, "שאלו 200 אלף שאלות". לדבריהם, מדובר ב"אחד הבורדים החזקים בעולם הפארמה".

ובכל זאת, במבחן התוצאה, עוד ועוד מרואיינים מדברים על כישלון הבורד הזה. "התפקיד המשמעותי ביותר של הדירקטוריון - וההחלטה היחידה שלא מובאת לשולחנו לאישור בידי המנכ"ל אלא דורשת עבודה פעילה - הוא בחירת המנכ"ל. דירקטוריון טבע כשל בכך פעם אחר פעם", אומר בכיר לשעבר בחברה.

אבל זה לא נגמר כאן. גם עסקות הרכישה הענקיות אושרו בקלות. בכיר אחר מזכיר את עסקת באר, שמקוב בחר לא לקנות אבל ינאי קיבל אישור לרכישתה.

לויגודמן אישר הדירקטוריון גם את קניית אקטביס ב־40 מיליארד דולר. "נתנו לו לעשות עסקה שגם ב־20 מיליארד היה קשה להצדיק את מחירה ונחיצותה", אומר בכיר בשוק הפארמה. "אחד התפקידים המרכזיים של דירקטוריון הוא למנוע ממנכ"ל לעשות טעויות. בטבע זה לא קרה". יותר מזה, גם אחרי הטעות שבהחלטה הראשונה על העסקה, הדירקטוריון היה יכול להוביל את טבע לסגת ממנה. בכל מיזוג יש תחנות יציאה, תמורת קנס. אם טבע היתה נסוגה מקניית אקטביס היה עליה לשלם 2 מיליארד דולר. זה הרבה, אבל חברה ששילמה 2.3 מיליארד דולר על רימסה וטוענת למצג שווא, או שהוציאה חצי מיליארד דולר על הסדר פשרה על מתן שוחד ברוסיה, יכולה לפחות לשקול הוצאה של 2 מיליארד דולר כדי למנוע הסתבכות והוצאות גדולות יותר.

וחמור מכך: מתברר שטבע היתה יכולה לסגת מהעסקה בלי שום קנס. השלמת המיזוג עם אקטביס התארכה הרבה מעבר לצפוי בעיקר בגלל דרישות הרגולטורים האחראים להגבלים העסקיים בארצות הברית ובאירופה. כדי להימנע מפעילויות חופפות, טבע נאלצה לממש נכסים ב־3.1 ממיליארד דולר, כמעט פי שלושה מהצפי שלה בעניין; לפי החוזה עם אקטביס, זו עילה לביטול העסקה. אבל טבע לא ניצלה את הפרצה הזאת. קשה לצפות שויגודמן, שראה באקטביס את עסקת חייו, יהיה מי שייסוג ממנה. אבל בדיוק בשביל זה יש דירקטוריון. והדירקטוריון לא נסוג. האיש שעמד בראשו אז, פטרבורג, הוא כיום המנכ"ל הזמני של החברה.

פטרבורג מנהל את טבע זה ארבעה חודשים, כשבמקביל ועדת איתור מחפשת מנכ"ל. לפי מקורבים לחברה, שני מועמדים כבר כמעט מונו, אך הם לא חתמו לבסוף. ברור לכולם שזהות המנכ"ל הבא קריטית לעתיד החברה. הוא יצטרך לנסות להוציא מעסקת אקטביס את המיטב, גם אם לא תחזיר את ההשקעה; לשקם את היחסים עם המשקיעים; לאתר את מנועי הצמיחה הבאים, שלא יבואו מהשוק הגנרי הרווי (כבר היום 91% מהמרשמים בארצות הברית הם לתרופות גנריות); לצמצם את הנזקים שגרם העשור האבוד, שבו המתחרות זינקו קדימה ברכישות נבונות ובגיוס כוח אדם מוכשר, חלק ממנו מטבע. הוא יצטרך למכור פעילויות שאינן במרכז האסטרטגיה (תהליך שפטרבורג כבר התניע), לצמצם שומנים תפעוליים ולהפחית את החוב. יש לו המון עבודה.

אבל גם אם יימצא האיש המושלם לתפקיד, ספק אם השוק יאמין שהוא המושלם לתפקיד. לאור ההחלטות הקודמות של הדירקטוריון, במינוי מנכ"לים ובאישור עסקאות, השוק איבד את האמון בו. המשקיעים מפקפקים ביכולת הדירקטוריון לבחור נכון, כאשר בסדרת הבחירות הלא מוצלחות נכללת גם ההחלטה לא למנות כעת כמנכ"ל זמני את אייל דשא, סמנכ"ל הכספים היוצא והמנוסה, שכבר ניהל את החברה במינוי זמני בתפר שבין לוין לויגודמן. במילים אחרות, כשיימצא האיש הטוב ביותר לתפקיד, תונח על שולחנו משימה כמעט בלתי אפשרית: להחליף את הדירקטוריון.

"טבע זקוקה לא רק למנכ"ל, אלא להנהגה", אומר בכיר בתעשיית הפארמה העולמית. הצלת ספינת הדגל של המשק הישראלי הולכת להיות הג'וב הכי קשה שהמשק הזה הצמיח אי פעם. וברקע מרחפת האמת המרה: זה עולם אחר. השוק השתנה לגמרי. במציאות הקיימת, טבע תתקשה לחזור לממדי ההצלחה שזכתה להם בעבר. תרופת מקור חדשה ומצליחה יכולה, בלי ספק, לשקם את מעמדה - אבל כזאת אין עדיין, בעוד השוק הגנרי ממשיך להישחק.

אם רוצים אקורד סיום אופטימי בכל זאת, ייתכן שדווקא לוין, כנראה המנכ”ל המושמץ בתולדות טבע, אחראי לו: הוא בישל את המהלך המוצלח של חיזוק תחום מחלות העצבים בטבע, בחיפוש אפשרי אחרי הקופקסון הבאה - מהלך שויגודמן השלים ברכישה לא יקרה במיוחד, של לבריס האמריקאית ב־200 מיליון דולר. בחברה הבינו שאם הם כבר הולכים על תרופות מקור, כדאי להישאר במחלות מהמשפחה של טרשת נפוצה. ההחלטה הזאת כבר שלחה אותות חיוביים ומעוררי אופטימיות כשטבע הציגה לפני כשבועיים תוצאות מצוינות בשלב השלישי והמכריע של ניסוי קליני בתרופה לטיפול במיגרנה, עוד מחלה שכל מה שאפשר לעשות הוא לצמצם את ההתקפים שלה. בטבע מקווים להגיש את התרופה, Fremanezumab, לאישור ה־FDA עוד השנה, ולהתחיל למכור אותה בשנה הבאה. אם אכן תושק תרופת מקור חדשה למחלה הנפוצה, היא יכולה, לפי הערכות ראשונות, להוביל להכנסות של מיליארד דולר בשנה ולהיות גלגל ההצלה של טבע, שיהיה רשום דווקא על שמם של לוין וויגודמן. נשאר לקוות שאם זה יקרה, הנהלת טבע תפיק לקחים מהטעויות וההחמצות שנעשו בימי הקופקסון העליזים.