חוזרים לשפיות

הפתיחה הוורדרדה של 2015 התחלפה חיש מהר בזעזועים שנראה כאילו הגיעו מכל כיוון, לכל מגזר ולכל יבשת: מהתרסקות האג"ח הארוכות, היציאה משפל הריביות והדרמה ביוון. אך השחור אינו באמת כה שחור, אלא דווקא תיקון של שוק מעוות ששכח כבר איך מתמחרים סיכונים

לפי תיאוריית "שבע השנים הטובות", 2015 עוד היתה אמורה להיות שנה חלומית. לראשונה מאז המשבר של 2008 נכנסו מרבית המדינות ברחבי העולם לשלב האמיתי ביותר של צמיחה כלכלית, זאת בזמן שתוכניות ההרחבה הכמותית עדיין איתנו כשהבנקים המרכזיים מפמפמים נזילות וריביות השפל תומכות בגאות בשווקים.

זה אכן התחיל ורוד למדי, ובתחילת השנה מרבית המדדים — מארה"ב ועד השווקים המתעוררים — אף נגעו בשיאים היסטוריים. ואולם ככל שהתקרבנו לסיום המחצית, נדמה היה שמישהו שחרר להקה של ברבורים שחורים שהחלו לנחות בזה אחרי זה בשווקים.

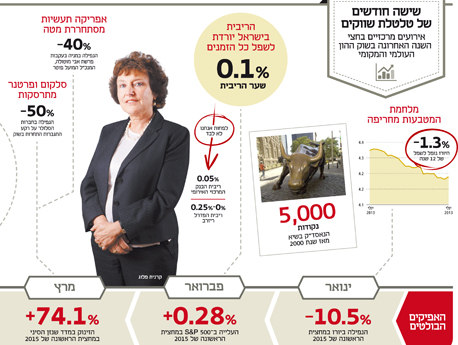

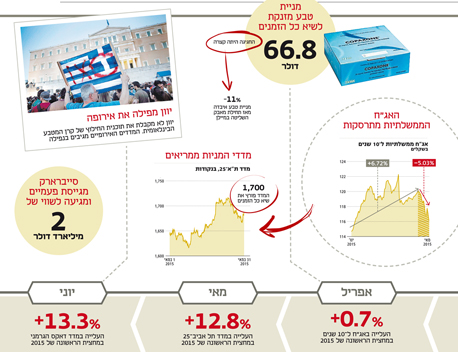

יו"ר הפד האמריקאי ג'נט ילן מסמנת שינוי בסביבת הריביות; הבורסה בסין נכנסה לטריטוריה דובית לאחר שמדד שנזן של בורסת שנגחאי צלל ביותר מ־20% מהשיא ביוני; יוון לא נותנת מנוחה לבורסות אירופה, לאחר שכבר היה נדמה כי הן דוהרות בדרך להפוך כמעט לראשונה בהיסטוריה למעניינות יותר מהמתחרות אמריקאיות. וגם אצלנו מטוטלת האג"ח — שהיו האפיק המנצח כבר יותר מחמש שנים — מתהפכת.

בשבועות האחרונים מרבית השווקים בעולם משדרים עצבנות, אך השאלה הגדולה היא: האם אכן מדובר פה בברבורים שחורים? או סביר יותר שכהרגלם של המשקיעים (ושל כולנו במסגרת הטבע האנושי שלנו), הם העדיפו להתעלם מכל הסימנים והתמרורים? האם מאז מהלך הפחתות הריביות הדרמטי שכנענו את עצמנו שכללי משחק חדשים נוצרו ושסביבת ריבית אפס היא "הנורמלי החדש"?

חוזרים ל"נורמלי האמיתי"

אלא שאם כלכלנים, שידועים ביכולתם להסביר בדיעבד, למדו משהו אחד לאורך השנים הוא שאין דבר כזה "הנורמלי החדש". לא משנה כמה זמן יתארך מחזור זה או אחר, בסופו של דבר המחזוריות בכלכלה קיימת מאז ומעולם ותמשיך להתקיים. כלומר, לאחר תקופה של עליות תגיע תקופה של ירידות, ולאחר שנים, ארוכות ככל שיהיו, שבהן הריביות מוחזקות ברמות שפל היסטוריות, סופן לעלות כי הן עשו את העבודה שלהן והכלכלה מתחילה לתפקד. וכשהכלכלה חוזרת לתפקוד מלא ורגיל, זה לרוב מלווה באינפלציה שדורשת טיפול באמצעות העלאת ריבית.

זה בדיוק מה שמתחיל לקרות עכשיו. לרגע דובר על צמיחה שמלווה באינפלציה נמוכה על גבול השלילית, אבל בסופו של דבר חוקי הכלכלה חוזרים לעבוד ותותח הריבית שהיו"ר ילן ממרקת כבר כמה רבעונים, צפוי לירות עד סוף השנה. וכשילן תירה, גם קרנית פלוג, נגידת בנק ישראל, לא תוכל להישאר שקטה לאורך זמן ותצטרך גם היא להתחיל להעלות את הריבית.

אפשר כמובן להתאבל על 5–6 השנים האחרונות, שבהן כמעט כל מה שנגעו בו המשקיעים הפך לזהב — מאג"ח עד מניות. ואכן, רווחי הון של עשרות אחוזים שנוצרו בשוק האג"ח המקומי בשנים האחרונות הם אירוע חריג שלא יחזור על עצמו בעתיד הנראה לעין. מה שמתחיל להתרחש כעת בשווקים הוא התממשות הסיכון הסביר וההגיוני לשינוי בתוואי הריבית.

אבל לא בטוח שצריך להתאבל. בשנים האחרונות חיינו בשוק הון מעוות, שבו תפיסת הסיכון התרחקה מהמציאות. לפתע צירוף כמו "תיק סולידי עם תיבול של אג"ח קונצרניות לא מדורגות" הפך למציאות. למעשה, "הסולידי החדש" לא היה סולידי בעליל, והתוצאה היתה סיכון גבוה מדי שנטלו משקיעים רבים, בעיקר מן הציבור, מבלי להבין את רמתו האמיתית. הדבר מתבטא היטב במה שקורה באג"ח הארוכות בישראל שהתרסקו ב־7% בשבוע אחד, ירידה שלא היתה מביישת שוק מניות בקריסה, והותירה את המשקיעים המומים.

לצד הציבור שלא תמיד היה מודע לסיכון האמיתי, המנהלים המקצועיים, אלה שדואגים לעתיד הפנסיוני, כן הבינו את עוצמת הסכנה בחשיפה גבוהה לאג"ח קוצנרניות, לאג"ח מדינה ארוכות או למניות בשווקים המתעוררים, אבל לא היתה להם ברירה אמיתית. מלחמת התשואות בעיצומה, אפיקי השקעה אטרקטיביים הולכים ומתמעטים ומה שנשאר לכולם הוא מעט תשואה והרבה סיכון.

יתרונות לשפיות

ככל שהעולם הפיננסי ישוב לפסי שפיות ופיצוי הולם על סיכון שנוטלים המשקיעים, כפי שמתחיל להשתקף כבר כעת בתשואות האג"ח הממשלתיות בישראל לעשר שנים שהתרוממו בחזרה אל רמות שמעל 2.5%, אולי תהיה פחות "בוננזה" רגעית, אבל מנגד תהיה יכולת רבה יותר של תכנון פיננסי. כל עוד הריביות נותרו בשפל, למנהלי הכסף הגדול, הכסף הפנסיוני, היה ברור כי ללא נטילת סיכונים גבוהים ממה שהמשקיע הסביר היה באמת מוכן לקחת, הם לא יוכלו להביא את הלקוח לקצבה סבירה בבוא העת.

גם משרד האוצר כבר נדרש לפתרונות שיקרבו את כולנו לאותה תשואה של 4%, שפעם הוגדרה כ"תשואה חסרת סיכון סבירה" והיום נראית כחלום שקשה להשיגו.

באוצר כמובן עוד לא מצאו פתרונות לבעיה, אך ככל שנקדים לחזור לשפיות ולריביות של 2%, ואולי אף יותר בבנקים המרכזיים המובילים, זה יעשה יותר טוב לכסף של כולנו. בטווח הארוך המשקיעים עוד יודו על "המפולת" באג"ח ועל המחצית הראשונה הסוערת 2015 שהזכירה לשווקים הפיננסיים פעם נוספת שסיכונים סופם להתממש.