להתרכז בטווח הקצר

מומלץ לקצר את המח"מ הממוצע בתיק ההשקעות ולהתרכז באפיקים הקצרים ובגילונים

שנת 2012 הייתה נפלאה עבור משקיעי אגרות החוב הממשלתיות בישראל. ירידת התשואות החדה באפיק הממשלתי שמשמעותה עלייה במחירים של אגרות החוב, נגרמה כתוצאה מירידת ריבית בנק ישראל (מעבר לצפוי) וירידה בתשואות הארוכות בארה"ב.

שלושה גורמים מרכזיים משפיעים על שוק האג"ח הממשלתי ובחינה שלהם מעלה תמונה פחות אופטימית לשוק האג"ח ב-2013.

ריבית בנק ישראל

הורדת הריבית על ידי בנק ישראל לקראת מיצוי. למרות שמרבית האינדיקטורים הכלכליים בישראל מצביעים על המשך האטה בפעילות הכלכלית, הרי שבחינה של התחזיות קדימה מגלה תמונה מעט יותר אופטימית. סקרי הציפיות השונים, כולל מדד מנהלי הרכש מדווחים על ירידה בפסימיות בקרב התעשיינים וסקר ציפיות של התאחדות התעשיינים מדווח על עלייה מתונה בהזמנות ליצוא.

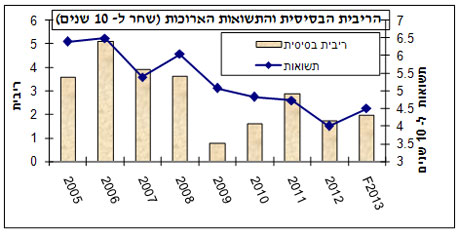

ברגע שהנטייה של המדיניות המוניטרית תשתנה לכיוון הידוק והעלאת ריבית, צפויה עליה בתשואות הארוכות. מודלים רבים (כולל בבנק ישראל) ממחישים שהציפייה לשינוי בריבית הקצרה מהוות את הגורם המובהק ביותר המשפיע על התשואות הארוכות. הגרף הבא ממחיש זאת:

התשואות הארוכות בארה"ב

כלכלת ארה"ב נמצאת בהתאוששות - מסתמנת התרחבות בתעסוקה, בצריכה, בייצור התעשייתי ובהשקעות בבנייה. הפד הודיע שבכוונתו להקטין את תוכנית ההרחבה הכמותית כאשר שיעור האבטלה ירד אל מתחת ל-6.5%. כעת שיעור האבטלה עומד על 7.9% ולהערכתנו הוא צפוי להגיע ל-7% עד סוף השנה.

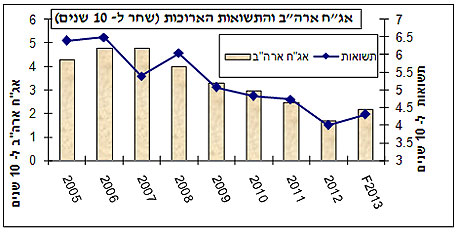

במחצית השנייה של השנה, התלבטות הפד לגבי עיתוי הקטנת (או הפסקת) תוכנית ההזרמה תספיק כדי לשלוח את התשואות כלפי מעלה לכיוון 2.5% לפחות עד סוף השנה. מגמה זו לא תטיב עם האג"ח הממשלתי בישראל. פרמיית הסיכון של אגרות החוב הממשלתיות בישראל עומדת סביב 2%, כאשר לאור האירועים האחרונים באזור ואי הוודאות הגיאו-פוליטית סביב סוריה ואיראן אנו מניחים שלא צפויה ירידה בפרמיית הסיכון. הגרף הבא ממחיש את הקשר בין התשואות הארוכות בארה"ב והתשואות בישראל:

הגירעון התקציבי ומימונו

קיים קשר בין עודף הגיוס הממשלתי בשוק האג"ח והתשואות הארוכות. עם זאת, הקשר חלש יחסית ומשפיע פחות משני הפרמטרים הראשונים שהזכרנו, כאשר שנת 2012 הינה הוכחה לכך. בשנה שעברה הממשלה ביצעה עודף גיוס של 15.8 מיליארד שקל על ידי הנפקות כל 113.3 מיליארד שקל מול פדיון כולל של 97.5 מיליארד שקל, כאשר למרות הגידול בהיצע בשוק האג"ח התשואות הארוכות ירדו לשפל היסטורי.

ההשפעה הגדולה יותר תהיה להרכב הממשלה הבאה, המדיניות התקציבית, ולאופן הטיפול בגירעון. נכון לעכשיו קיימת חוסר ודאות לגבי הרכב הממשלה ולמהלכיה העתידיים, אולם בכל מקרה נראה כי בפני הממשלה החדשה יעמדו אתגרים גדולים וקשה לראות ירידה משמעותית בגירעון כבר השנה. ברור שמקרה בו הממשלה תפעל בנחישות לבצע התאמות פיסקליות אמיתיות בתקציב יקרין בחיוב על שוק האג"ח אולם כאמור המשימה לא הולכת להיות קלה.

התשואות הארוכות מושפעות בעיקר מריבית בנק ישראל ומהתשואות הארוכות בחו"ל. בתוך כך צפוי שיפור הדרגתי בסביבה הגלובלית ובצמיחה הישראלית, בפרט במחצית השנייה של השנה, דבר שיביא לעלייה בתשואות בחו"ל ולבלימת מגמת ירידת הריבית בארץ. לאור האמור, המגמה הינה של עליית תשואות באפיק האג"ח הממשלתי והמלצתנו היא קיצור המח"מ הממוצע בתיק ההשקעות והתרכזות באפיקים הקצרים ובגילונים.

הכותב הוא יועץ כלכלי ואסטרטג המאקרו של לידר שוקי הון.