הצגת הבכורה המרשימה של רמקו־גרשנסון

קרן הריט האמריקאית, שהיתה יעד להשתלטות עוינת של גזית גלוב, הנפיקה באחרונה מניות בכורה להמרה. מדובר בהשקעה המעניקה תשואה שוטפת גבוהה לצד רמת סיכון ותנודתיות נמוכה יותר לעומת המניות הרגילות של החברה

המשקיע בשוק ההון הישראלי אינו רווה נחת בחודשים האחרונים: המניות יורדות, איגרות החוב מקרטעות ולכן נשמעים יותר ויותר קולות הקוראים להקצות חלקים מתיק ההשקעות גם לניירות ערך זרים. עם זאת, מי שהקשיב לקולות הללו ופיזר את השקעותיו בחו"ל גילה כי מתחילת השנה כרסמו פערי המטבע והתחזקות השקל בחלק לא מבוטל מהרווחים (במיוחד אצל מי שהשקיע בשווקים צמודי דולר). בכל מקרה, מצבו הנוכחי של שוק ההון המקומי מהווה מבחינתנו הזדמנות טובה להציג פעם נוספת רעיונות השקעה בחו"ל.

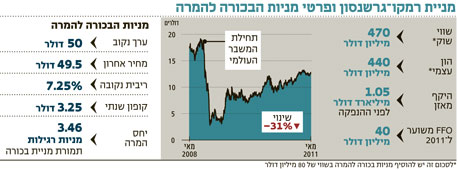

בטור הנוכחי נתמקד ברמקו־גרשנסון (סימול: RPT), קרן ריט המשקיעה במרכזי קניות בארצות הברית. קרן זו היתה בין המפסידות הגדולות של משבר האשראי שהחל בשלהי 2008. היא הגיעה למשבר עם רמות מינוף גבוהות מאוד, ולכן סבלה מעיתוי גרוע למיחזור חוב. מחיר המניה התרסק מיותר מ־20 דולר ערב המשבר העולמי לכ־3 דולרים במרץ 2009.

באותה תקופה גזית גלוב - באמצעות החברה־הבת אקוויטי וואן - רכשה 2 מיליון מניות של RPT במחיר 5 דולרים למניה ונהפכה לבעלת המניות הגדולה ב־RPT. אקוויטי וואן אף הכניסה שני חברים לדירקטוריון והציעה לרכוש את קרן הריט האמריקאית. גזית גלוב הצביעה על הדמיון בין אקוויטי וואן ל־RPT - הן באופי הפעילות והן באזורי הפעילות - וטענה כי מיזוגן יתרום לבעלי המניות של RPT. נוסף על כך ציינה גזית גלוב כי הנהלת RPT כשלה והשיגה תשואת־חסר משמעותית לעומת שאר השחקנים בשוק.

אולם הנהלת RPT - הנשלטת בידי משפחת גרשנסון שהחזיקה ביותר מ־40% מהון המניות של החברה לפני הדילול - הצליחה לסכל את המהלך. לבסוף יצאה גזית גלוב מהתמונה ומכרה את כל המניות שרכשה, הפעם במחיר של 8.5 דולרים למניה.

המינוף הורד

בהמשך הדרך יצאה RPT בהנפקת מניות כשהיא מנפיקה 12 מיליון מניות רגילות נוסף על 21 מיליון המניות שכבר היו במחזור. מחיר המניה בהנפקה עמד על 8.5 דולרים, וההנהלה הצהירה על תוכנית אסטרטגית שזכתה לתמיכה מוחלטת של הדירקטוריון. ליבת התוכנית כללה תהליך של הפחתת המינוף על ידי הצבת יעדים ברורים שידווחו לבעלי המניות. זה היה המצב בערך לפני שנתיים, ומאז אכן עברה החברה הפחתה אגרסיבית של המינוף והמניה החלה להיסחר במכפילים נוחים יותר עבור המשקיעים.

מי שסימלה יותר מכל את סוף תהליך הורדת המינוף של RPT היתה ההנפקה שאירעה בתחילת אפריל השנה לאחר שהחברה עמדה ביעדים שהציבה לעצמה ב־2009. RPT הנפיקה מניות בכורה להמרה (הדומות לאג"ח מבחינת ההתחייבות לתשלומים) שהחלו להיסחר בשוק הראשי לפני כעשרה ימים (הסימול של המניות הוא Cusip: 751452608).

את מניית הבכורה ניתן להמיר בכל עת לפי יחס של 3.46 מניות רגילות למניית בכורה אחת. בהתחשב בכך ששער המניה האחרון הנו 12.3 דולר, מדובר בפרמיה להמרה של כ־16%–17%. ההמרה של מניית הבכורה אינה מוגבלת בזמן, אבל החברה יכולה לכפות המרה אם שער המניה עולה על 130% מערך ההמרה, כלומר אם שער המניה הרגילה עולה על 18.8 דולר במשך 20 יום ברציפות — וכל זאת רק מ־2018.

כמו אג"ח להמרה

תוצאות הרבעון הראשון של RPT מגלים כי ה־FFO (תזרים המזומנים מפעילות שוטפת ללא השפעת אירועים חד־פעמיים כגון רווחים ממכירת נכסים וללא השפעת שינויים תקופתיים) הסתכם ב־10.1 מיליון דולר או 0.25 דולרים למניה. מלבד זאת, החברה סיפקה תחזית שנתית ל־2011 העומדת על FFO של 0.9–1 דולרים למניה.

RPT נסחרת פחות או יותר סביב השווי ההוגן שלה בתשואת FFO (FFO חלקי שווי שוק) של 7.5%–8%, כאשר חלוקת הדיבידנד עומדת על כ־65%–70% מהתזרים השנתי. התוצאה היא ש־30%–35% מה־FFO השנתי (שהם 0.3–0.35 דולרים למניה) מתוך הרווח השנתי נשארים בחברה לצורך צמיחה עתידית ובכך צפויים להעלות את שווי המניה בכ־2.5%–3% בשנה.

מאחר שאין הגבלה על תקופת ההמרה ועל יחסי ההמרה, עושה רושם כי התרחיש שלפיו מניית הבכורה תיכנס "לתוך הכסף" נראה סביר ולכן מניית הבכורה עדיפה על אחזקה ישירה במניית RPT. אם נביא בחשבון את התמחור הנוח, את התשואה השוטפת ובמיוחד את הפרמיה הנמוכה להמרה, קל לראות כי מדובר בהשקעה סולידית מעניינת. מצד אחד, מקבלים תשואה שוטפת גבוהה, ומצד שני, רמות הסיכון והתנודתיות נמוכות בהרבה מאלו המתקבלות דרך אחזקה ישירה במניה. מלבד זאת, גם התשואה ארוכת הטווח היא כנראה גבוהה יותר במניית הבכורה להמרה מאחר שתשואת הדיבידנד שלה גבוהה בכ־2% לשנה לעומת תשואת הדיבידנד למחזיקי המניות הרגילות. חשוב לציין כי ל־RPT קיים חוב רק בדמות קווי אשראי לבנקים, כך שלמעשה רמת הביטחון דומה מאוד לזו הקיימת באג"ח להמרה.

השורה התחתונה

סביר שמניות הבכורה של רמקו־גרשנסון ייכנסו "לתוך הכסף" כך שיהיה אפשר לממש אותן ברווח וליהנות עד אז מתשואה שוטפת עדיפה ובסיכון נמוך יחסית

איך להרוויח ממגזר דפנסיבי

האג"ח של סופר־ואליו: תשואה גבוהה לקמעונאית אמריקאית

סופר־ואליו (סימול: SVU) היא קמעונאית אמריקאית בעלת שתי פעילויות עיקריות: רשת חנויות דיסקאונט הפועלת תחת המותג "Save A lot" - הנחשבת לגדולה ביותר בארה"ב בתחומה (1,236 חנויות); ורשת חנויות במיתוג ממוצע שנרכשה ב־2006 מחברת Albertsons (יותר מ־1,100 חנויות).

בחודש שעבר דיווחה סופר־ואליו על תוצאות הרבעון הרביעי של 2010, שעלו במקצת על הציפיות. אבל הזינוק החד במניה נבע בעיקר מתחזית הרווח ל־2011 שעמדה על 1.2–1.4 דולרים למניה. מתברר כי המכירות בחנויות הזהות (שהיו קיימות גם ברבעון המקביל ב־2009) ירדו מאז הרבעון האחרון של 2009 ב־5%. אולם החברה טוענת כי אם מחשבים את המכירות לפי שטח, ואם מוציאים מהחישוב חנויות שנסגרו, אז המכירות דווקא עלו ב־1.7%.

מבחינת מרווחים, שיעור הרווח הגולמי מההכנסות נשאר על רמתו מסוף 2009, 23.3%, אך שיעור הרווח התפעולי המתואם ירד מ־3.8% ברבעון שסיים את 2009 ל־3.5% ברבעון המקביל ב־2010. הירידה נבעה בעיקרה מצמצום במכירות שהכריע את מהלך ההתייעלות שבוצע בסוף 2010.

באשר ל־2011, החברה צופה כי תימשך הירידה במכירות של חנויות זהות - בשיעור של 1.5%–2.5% לעומת 2010. מלבד זאת היא חוזה השקעות הון של 700 מיליון דולר שיוקצו בעיקר למותג הדיסקאונט, והמשך הורדת חוב בהיקף של 500–550 מיליון דולר.

תחזית החברה עקפה את הציפיות המוקדמות, אך כאמור ההנהלה מצפה גם השנה להמשך הירידה במכירות בחנויות הזהות, או במילים אחרות, סופר־ואליו תמשיך לאבד נתחי שוק. מבחינה תפעולית ישנו עדיין מקום לשיפור - וזהו המקור העיקרי להמשך עליית הערך של המניה.

ייתכן שנראה שיפור שכזה השנה, אך ללא צמיחה במכירות המשימה בהחלט תהיה לא פשוטה. המשך הורדת המינוף יתמוך באג"ח ואי אפשר לבטל מכירות נוספות של נכסים שישמשו להורדה אגרסיבית יותר של החוב. מכאן שלמרות ירידת התשואות באג"ח שמועד פירעונן חל ב־2016 - מאז שסיקרנו את החברה בפעם שעברה ירדו התשואות מ־8.5%–9.5% ל־7%–7.5% - מדובר עדיין בתשואות גבוהות לשוק האמריקאי, במיוחד בהתחשב בעובדה שמדובר באג"ח לחמש שנים.

הכותב הוא מנכ"ל בית ההשקעות להבה