תזמורת קונצרנית: אזהרת עסק חי בקמן דווקא מסמנת הזדמנות

בחודש האחרון נפלה אג"ח ג' של חברת האחזקות ב־32%, אלא שהניתוח מראה כי מדובר בבהלה לא מוצדקת. הערת ה"עסק חי" מזהירה מפני מימוש מיידי של החוב לבעלי האג"ח, הבנקים מאותתים על נכונות לפרוס חובות והפעילות התפעולית מפגינה ניצני שיפור

חברת האחזקות קמן עשתה בשנים האחרונות לא מעט טעויות. לפני כחודש הקדשתי טור לאיתור סימנים שבעזרתם ניתן להבחין בחברות שעשויות להיקלע בעתיד לבעיות בהחזר חובות, ולקמן בהחלט שמור מקום של כבוד בטור שכזה.

למי שבכל זאת מתעניין, החברה (לפי הגדרתה) עוסקת בשישה תחומי פעילות - כששניים מביניהם מהווים את ליבת העסק. הראשון הוא תחום התעופה והביטחון שבו פועלת קמן באמצעות תאת תעשיות, והתחום השני הוא תחום הסחר - בדגש על טיפול במים ונוזלים אחרים - ופעילות זו מתבצעת באמצעות קבוצת מנדלסון וחברות נוספות בקבוצה.

בשנים האחרונות רכשה קמן חברות רבות, רובן נקנו במחירים גבוהים מאוד ובמינוף משמעותי. בעקבות כך קמן לא היתה מוכנה למשבר הפיננסי ב־2008, וכשהתברר לחברה עומק הבור שאליו נפלה, זה היה מאוחר מדי. בהתאם לכך, לאחר שורה של מחיקות ומכירת חברות ונכסים בשני הרבעונים האחרונים של 2010, זכתה החברה לאזהרה של "עסק חי" בדו"חות הכספיים לשנה זו. עם זאת, יש להבהיר כי מדובר על הערת "עסק חי" עם התניה - ולא באזהרת גורפת. רואי החשבון מדגישים כי "במידה שבעלי איגרות החוב והתאגידים הבנקאיים יממשו את זכויותיהם וידרשו פירעון מיידי של החוב כלפיהם, עולים ספקות משמעותיים בדבר המשך קיומה של החברה כעסק חי" .

סעיף זה מתייחס בעיקר לבעלי אג"ח ג', שקמן איננה עומדת בהתניות כלפיהם ולכן יש להם את הזכות לדרוש פירעון מיידי של האג"ח בהתאם לשטר הנאמנות. רואי החשבון אינם חוששים כי החברה לא תוכל להמשיך ולהתקיים בכוחות עצמה, אלא מודאגים ממצב תיאורטי שבו בעלי אג"ח ג' ידחפו את החברה אל פי התהום וידרשו פירעון מיידי של האג"ח. לדעתי, חברות רבות שיידרשו לפירעון מיידי של חובותיהן יתקשו להמשיך לתפקד כעסק חי, ולכן יש להתייחס להערה זו כרמיזה של רואי החשבון למחזיקי אג"ח ג'.

מגמת שיפור תפעולית

את סקירת הדו"חות הכספיים של החברה אפתח בגילוי נאות: להבה, בית ההשקעות שבניהולי, הוא כנראה המחזיק הגדול ביותר בשוק באג"ח של קמן, והוא צפוי להמשיך להגדיל את אחזקותיו מסיבות שאפרט בהמשך.

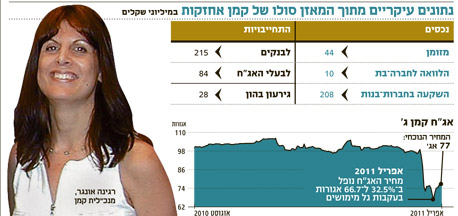

לאור המכירות המבוהלות בחודש האחרון בכל סדרות האג"ח של קמן - ובמיוחד אג"ח סדרה ג' - על ידי משקיעים מוסדיים, נפל מחיר האג"ח מ־99 אגורות ל־66.7 אגורות (לפני שהתאושש ל־77 אגורות). אני תוהה מה המניע שעמד מאחורי המכירות המבוהלות: האם מדובר במניע כלכלי? אם כן, אשמח לקרוא את הניתוח או ההערכה שקבעו כי החברה לא תוכל לעמוד בתשלום לבעלי האג"ח וגם לא בתשלום של כ־70% מחובותיה. תחושתי היא כי מדובר במכירה של נוחות - כלומר רצון להיפטר מאג"ח שעשויה להיות בעייתית מבלי להתחשב במחירה או בהפסד הכלכלי האפשרי שמכירתה גורמת למחזיקים בקרן הנאמנות.

כפי שניתן לראות, לחברה מזומנים ברמה נאותה שמספיקה לצורכי המימון של החברה לשנתיים הבאות. הבנקים מאותתים על נכונות לביצוע פריסה ודחייה של התשלומים כלפיהם, ונכונות זו כפופה לכך שהחברה תגיע להסכמה עם בעלי אג"ח ג'.

קמן הציגה בשנה האחרונה הפסדים כבדים של 188 מיליון שקל שמחקו את הונה העצמי, אולם בחינה מדוקדקת של ההפסדים תראה כי הרוב המוחלט נבע ממחיקות חד־פעמיות. דווקא בשני הרבעוניים האחרונים של 2010, שבהם נרשמו ההפסדים הכבדים ביותר, הופיעו ניצני שיפור בתוצאות התפעוליות של החברות המובילות בקבוצה. לפי מצגת שהוצגה באסיפת בעלי האג"ח לפני כשבועיים, ברבעון הראשון של 2011 התחזקה מגמת השיפור במרבית החברות בקבוצה ורובן עברו לרווחיות.

מלבד שיפורים אלו, החברה המשיכה בפעולות לצמצום המינוף שלה ושיפור המזומנים. ברבעון הראשון של השנה מכרה החברה־הבת ישאל את אחזקותיה בשנפ ומחצית מאחזקותיה בחברת אמפייר פטרוליום תמורת 70 מיליון שקל, ובמקביל נמכרו חברות מפסידות. בנוסף לכך, החברה שיפרה את נזילותה באמצעות משיכת דיבידנדים של 9 מיליון שקל מהחברה־הבת קמן קפיטל.

כדי להוסיף ולשפר את נזילותה, קמן נמצאת במו"מ להכנסת משקיעים לחברות־בנות, ודוגמה לכך ניתן לראות במזכר ההבנות שנחתם עם קרן המינוף אוריגו להשקעה בחברה־הבת מנדלסון. אוריגו תשקיע 50 מיליון שקל במנדלסון עצמה, ובנוסף תרכוש מניות נוספות של מנדלסון מקמן תמורת 15 מיליון שקל נוספים. אף שהשקעה זו מכניסה מזומנים לקבוצה, לדעתי עסקה זו אינה טובה לחברה לטווח הארוך משום שהיא מבוצעת תחת לחץ ומשקפת שווי של 100 מיליון שקל למנדלסון - שהוא נמוך מדי להערכתי.

במקביל, הודיע בעל השליטה רוני אלרואי על כוונתו להזרים לחברה 30 מיליון שקל כהשקעה הונית בתנאי שבעלי אג"ח ג' יסכימו לוותר על ההתניות הפיננסיות שניתנו לטובתם ויבטלו את האפשרות לפרוע את האג"ח באופן מיידי. הכעס של בעלי האג"ח ברור: מדובר באג"ח שהונפקו בסוף יולי 2010 - לפני שהחברה דיווחה על ההפסדים הגדולים - ולכן בעלי האג"ח ודאי חשים מרומים. אולם מצד שני, זו דוגמה קלאסית למקרה שבו צריכים להיות חכמים ולא צודקים: מישהו באמת מאמין כי בשנתיים הקרובות תשוב החברה להון עצמי מינימלי של 100 מיליון שקל? לכן, עושה רושם כי במהלך מאי אנחנו צפויים לראות ויתור של בעלי אג"ח ג' על סעיף ההתניות בשטר הנאמנות בתמורה להזרמת הון משמעותית של 30 מיליון שקל לחברה שתעביר את החברה להון עצמי חיובי. בנוסף, בעלי אג"ח ג' צפויים לדרוש ולקבל הטבות נוספות בתמורה לוויתור שלהם לטובת החברה ושאר הצדדים.

יכולה לצאת מהבוץ

מצבה של קמן בעייתי, אולם היא דוגמה לחברה בעלת נכסים טובים שיכולים להוציא אותה מהבוץ. קמן מבצעת צעדים לשיפור ביצועי חברות הליבה, ובעל השליטה מתכנן הזרמת הון בכפוף להסכמות עם בעלי אג"ח ג', כשהחברה אף הודיעה על רכישת חוזרת של אג"ח מסדרה זו בסכום של עד 5 מיליון שקל. קמן מחזיקה בחברות טובות ורווחיות, ולכן אני חש בנוח (עד כמה שניתן לחוש בחברה שנמצאת תחת אזהרת "עסק חי") עם האחזקה באג"ח שלה. בתרחיש הגרוע ביותר תמיד יהיה ניתן לממש את נכסי החברה.

לסיום, שאלו את עצמכם האם הבנקים היו מאפשרים לחברה לשלם לבעלי אג"ח א' 12 מיליון שקל עבור פירעון הקרן והריבית, לו היה להם החשש הקטן ביותר לחוב כלפיהם? זכרו כי מדובר בנושה המאפשר תשלום חוב לנושה נחות לעומתו. אני לא מכיר את הבנקים כגוף פילנתרופי.

השורה התחתונה: אין ספק כי מצבה הנוכחי של קמן אחזקות בעייתי - אולם לנוכח הנכסים הטובים של החברה, הזרמת ההון המתוכננת וההסדר שמסתמן עם בעלי אג"ח סדרה ג', החברה יכולה להתאושש ואיגרת החוב שלה יכולה לשמש כהשקעה ראויה בהחלט.

הכותב הוא מנכ"ל בית ההשקעות להבה