טוב להשקיע בקצרות - שלב ההוכחות

בניגוד לטענה הרווחת, בדיקת התשואות הצפויות בסוף 2011 של אפיקי האג"ח השונים מובילה למסקנה חד־משמעית: השקעה באג"ח ממשלתיות ארוכות תוביל להפסד הגדול ביותר, ואילו השקעה בתיק קונצרני קצר היא היחידה שמניבה תשואה חיובית

גופים מוסדיים מובילים בשוק ההון נוהגים להסביר ללקוחותיהם - גם באמצעות כלי התקשורת - מדוע מוטב להשקיע באיגרות חוב ארוכות. המוסדיים נתלים בעקום התשואות, כאשר עקום "נורמלי" הוא גרף עולה מצד שמאל לצד ימין, כלומר ככל שהמח"מ של האג"ח ארוך יותר, כך גדלה התשואה שלה. המוסדיים טענו בעבר - וטוענים גם כיום - כי העובדה שהתשואות לטווחים קצרים־בינוניים הן נמוכות מאוד יוצרת יתרון לאג"ח הארוכות, גם בדמות תשואה שנתית לפדיון גבוהה יותר וגם בגלל האפשרות לייצר רווחי הון.

בשנתיים האחרונות הוכח שההמלצה של אותם גופים מוסדיים היתה אכן נכונה. אבל כיום, כשאנו בעיצומה של תקופה שבה ריבית בנק ישראל נמצאת במגמת עלייה, וכאשר אפילו הנגיד סטנלי פישר מצהיר כי הריבית בעוד שנה תהיה גבוהה בכ־1% מהריבית הנוכחית, נשאלת השאלה האם האג"ח הארוכות הן עדיין החלופה המועדפת להשקעה. לכך יש להוסיף את העובדה כי התשואות על האג"ח הארוכות ירדו לרמות שפל, כך שגם האפשרות לרווחי הון הצטמצמה.

אינטואיציה לא מספיקה

מסתבר שהגופים המוסדיים ממשיכים לדגול במדיניות השקעה המבוססת על אג"ח ארוכות, והם משתמשים בטיעונים זהים לאלו שבהם השתמשו עד היום. בעבר כתבנו כאן כי בתקופה הקרובה, שעשויה להימשך שנה־שנתיים - עד לחזרת הריבית לרמה "נורמלית" - חשוב לשמור על השקעה באג"ח למח"מ קצר (כשנתיים) בלי להחזיק באג"ח ממשלתיות (למעט גילונים או מק"מ). הסיבה לכך היא החשש מהפסדי הון או תשואות אפסיות בשנה הקרובה למי שישקיע באג"ח הארוכות. אמנם נדמה כי רבים מהמשקיעים מבינים באופן אינטואיטיבי מדוע מסוכן להשקיע כעת באג"ח הארוכות, אך הדבר אינו ברור להם די הצורך. לכן הטור הנוכחי יוקדש להמחשה מספרית של הנושא.

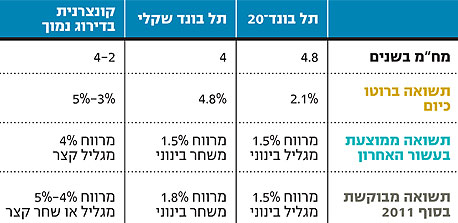

כפי שאפשר להתרשם מהתרשים, האג"ח הממשלתיות נסחרות כיום בתשואות נמוכות משמעותית לעומת הממוצע שלהן בעשור האחרון. יש לציין כי האג"ח הקונצרניות שומרות על המרווחים ההיסטוריים שלהן מהאג"ח הממשלתיות, אלא שהממשלתיות נסחרות בתשואות נמוכות יחסית, ולכן הן גוררות אחריהן בשרשור את כל האפיק הקונצרני.

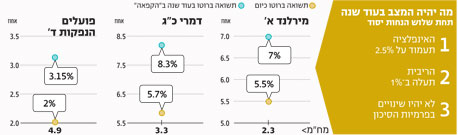

כדי להמחיש את הצפוי בשוק בעוד כשנה, כלומר בסוף 2011, עלינו להניח כמה הנחות. ראשית, נניח שקצב האינפלציה הצפוי בשנה הקרובה ינוע בטווח של 2.5%–3% (לשם החישוב נשתמש בנקודה התחתונה, 2.5%). שנית, נניח שריבית בנק ישראל תעלה ב־1% (כפי שהכריז הנגיד סטנלי פישר, ופחות מכפי שמניחים חלק מהחזאים).

כדי להמחיש את הפוטנציאל להפסדי הון בסדרות האג"ח השונות, נניח גם כי כל הסדרות אינן זזות במשך כל השנה הקרובה. כלומר "נקפיא" את מחיר האג"ח הנוכחי, כאשר מצד אחד תשלום קופון מזרים כסף לחשבון, ומצד שני הוא מוריד את מחיר האג"ח בגובה הקופון ברוטו.

מהתרשים המנסה לנבא כיצד ייראה השוק בעוד כשנה, אפשר לראות כי ככל שהמח"מ ארוך יותר, כך התשואה לפדיון זוחלת בשיעור נמוך יותר ולהפך: ככל שהאג"ח קצרה יותר, כך התשואה עולה בשיעור גבוה יותר. כל סדרת אג"ח שנבחרה מייצגת את המדד הרלבנטי לה: גליל 841 מייצגת את האג"ח הממשלתיות הצמודות הארוכות ביותר; שחר 120 מייצגת את המקבילה השקלית הארוכה ביותר; פועלים הנפקות ד' מייצגת את מדד תל בונד־20 מאחר שהיא דומה למדד ברוב מרכיביה; חברה לישראל ט' מייצגת את התל בונד השקלי; ואילו מירלנד א' ודמרי כ"ג הן שתי דוגמאות לאג"ח קונצרניות קצרות בדירוג בינוני, BBB ו־A בהתאמה.

משחק של תשואות

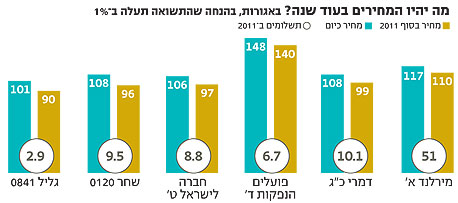

כעת בואו נשחק במשחק: נניח כי בעקבות עליית ריבית בנק ישראל ב־1% במהלך 2011, תחול זחילה כלפי למעלה גם בתשואות המבוקשות מהאג"ח. נניח כי התשואות שידרשו המשקיעים יעלו ב־1% לערך, בהתאם להעלאת הריבית. תחת ההנחה הזו, אפשר לראות בתרשים מהם המחירים הצפויים לסדרות האג"ח המייצגות את המדדים השונים.

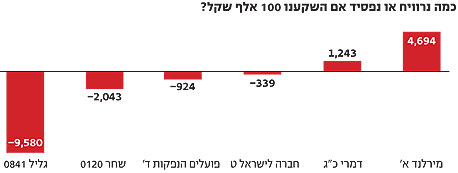

כעת נשאר לחשב מה הרווח או ההפסד הצפוי ב־2011 לכל אחת מסדרות האג"ח. נניח כי השקענו 100 אלף שקל בכל סדרה, כמה יישאר בחשבון שלנו בסוף 2011? שימו לב כי החישוב הוא ברוטו, כלומר נוסיף את תשלומי הריבית והקרן לשווי האג"ח בסוף השנה. משקיעים פרטיים צריכים להפחית מס במקור בגין תשלומי הריבית ולכן מצבם יהיה פחות טוב.

המסקנה מהתרשים היא ברורה: האסטרטגיה של השקעה באג"ח הממשלתיות הארוכות ביותר תוביל להפסד הגדול ביותר - אם מניחים את הנחות היסוד שהנחנו. יש להדגיש כי מדובר בהנחות מתונות למדי, שכן מדובר במצב שבו המשקיעים דורשים העלאת תשואות בגובה העלאת הריבית ופחות מהרף התחתון של הממוצע הרב־השנתי של תשואות האג"ח.

מסקנה נוספת היא שההפסדים באג"ח הקונצרניות, המייצגות את התל בונד, מתונים יותר — כפי שניתן לצפות מהשקעה באג"ח במח"מ סביב חמש שנים; ואילו התיק הקצר, שכלל אג"ח בדירוג בינוני, היה היחידי שהניב תשואה חיוביות ב־2011. האג"ח מירלנד א' הגדילה לעשות אם מביאים בחשבון כי במהלך השנה הקרובה כ־40% מעלות ההשקעה יוחזרו למשקיעים בתשלומי קרן וריבית. לכן, אף שמדובר באג"ח בעלת הדירוג הנמוך ביותר מבין האג"ח שנבחנו, הרי שמבחינת החשיפה לשינוי בתשואות המבוקשות בשוק, דווקא אג"ח זו מציעה למשקיעים את ההגנה הטובה ביותר.

הכותב הוא מנכ"ל בית ההשקעות להבה