אלטרנטיבה לריבית האפסית

אחד הפתרונות המועדפים הן קרנות הריט, המדמות השקעה ישירה בנדל"ן

במהלך חופשתי, אי שם בדרום הארץ, אירע לי מקרה מוזר. בעודי מטייל לתומי, ניגש אליי ילד קטן, הייתי אומר כי טרם מלאו לו שש שנים, ואמר לי: "אני אלוף העולם בניפוח בלונים ממסטיק, רוצה לראות?". בטרם הספקתי לענות, החל הילד לנפח בלון ממסטיק שלעס במרץ. הוא ניפח בלון בגודל ראשו, ואני בהחלט התרשמתי.

לפתע נוצר חור בבלון והוא התכווץ. הילד לא ויתר ואמר לי: "תן לי עוד ניסיון אחרון, תראה כמה אני מוצלח". בלי להמתין לתשובה הוא החל שוב לנפח את הבלון, והפעם הוא לא ויתר והמשיך לנשוף אוויר עד שהבלון התנפח והגיע לגודל של כל גופו. נדהמתי והתקרבתי אליו כדי לחזות בפלא, אלא שאז, ללא התראה מוקדמת, התפוצץ הבלון ברעש אדיר, ואני התמלאתי כולי בשאריות המסטיק המפוצץ.

המקרה הזה לימד אותי לקח: כל ילד בן שש יכול לנפח בועה ענקית, וגם אלו שלא היו מעורבים בניפוח הבועה עשויים להיפגע אם היא תתפוצץ. רק מחשבה אחת לא עזבה את מוחי - מדוע המקרה הזה כה מוכר לי?

האם שמתם לב כי תשואת מדד התל־בונד 20 ירדה השבוע מתחת ל־2% ברוטו? מדהים, לא?

נכסים מניבים כתחליף לאג"ח

הריביות הנמוכות עד אפסיות בחו"ל דוחפות את המשקיעים לחפש אחר רעיונות השקעה יצירתיים כדי להציג תשואות סבירות. אחד הפתרונות האהובים על בתי ההשקעות בחו"ל היא אסטרטגיית השקעה בקרנות ריט.

קרנות ריט אלו ישויות משפטיות המאפשרות למשקיע הקטן לדמות השקעה ישירה בנדל"ן מבלי להזדקק לביצוע כל הבדיקות הכלכליות של רכישה כזו, ומבלי להזדקק למנגנון שיווק לשם השכרת הנכסים.

קרנות ריט מאפשרות למשקיע "לרכוש ניהול" של גוף מקצועי בתחום שיעשה את כל הפעולות הדרושות, תמורת קבלת דמי ניהול כמובן. המשקיע רק צריך לבחור את מגזר הנדל"ן שאליו הוא מעוניין להיחשף (ויש קרנות ריט בכל מגזר שתוכלו להעלות על דעתכם). הקרנות מצדן מתחייבות לחלק למשקיעים לפחות 90% מהרווח (לאחר דמי ניהול והוצאות אחרות).

זהו מנגנון לא רע להשקעה בנכסים מניבים המהווים תחליף מצוין לאג"ח. מנגנון זה מאפשר ליהנות מרווחי הון נוספים במקרה של התאוששות בשוק הנדל"ן בארה"ב או באירופה.

גופים רבים נהרו בשנתיים האחרונות להשקעה בקרנות הריט. קרנות אלו, במיוחד הגדולות בהן, עשו מהלך גדול של עליות במהלך השנה וחצי האחרונות, בין השאר על רקע סביבת הריבית היורדת והאפסית.

כיום רוב קרנות הריט הגדולות, דוגמת SPG (קמעונאות), AVB (מגורים) ו־BXP (משרדים), נסחרות בתשואות נמוכות הנעות בין 4% ל־6% תשואת FFO (תזרים למניה) ובין 2.5% ל־3.5% תשואת דיבידנד. מדובר, לדעתי, במחירים מלאים ואף גבוהים בהשוואה למחירי הנכסים שאותם הם מייצגים.

מנגד, בין קרנות הריט הקטנות והבינוניות עדיין ניתן למצוא חברות בתמחורים נוחים, המשקפים את המצב ב"מיין סטריט" שבו נמכרים נכסים רבים בתשואות אטרקטיביות במונחים היסטוריים, ובמיוחד יחסית למחירי החוב שבו ניתן לממן אותם.

ברצוני להציג כמה אפשרויות השקעה, בהן אגרסיביות יותר דוגמת מניות, וסולידיות יותר דוגמת מניות בכורה ואיגרות חוב.

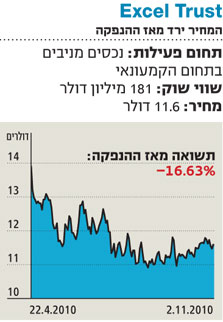

Excel Trust - בעלי המניות מרגישים בנוח

Excel Trust היא חברה חדשה־ישנה בשוק ההון, שהנפיקה באפריל מניות רגילות בסכום של 200 מיליון דולר לצורך רכישת נכסים בתחום הקמעונאי. הנהלת החברה פועלת בשוק הנכסים המניבים במשך יותר מ־30 שנה, שבהן הספיקה לנהל כמה קרנות ריט ציבוריות. החברה יצאה מהשוק בסיבוב האחרון ב־2004, לאחר שמכרה את החברה הציבורית האחרונה שניהלה ל־KIMCO, כשהרגישה שמחירי הנכסים החלו להתנתק משוויים הכלכלי.

תוצאות הרכישות שביצעה החברה טרם באו לידי ביטוי, ולמעשה ישפיעו על תוצאות החברה במלואן רק החל מהרבעון הרביעי של 2010. בנוסף, לחברה כ־124 מיליון דולר נוספים בעסקאות שנחתמו אך טרם הושלמו, כך שהשקעה מלאה של הכסף שגויס תבוא לידי ביטוי רק בשנת 2011.

העסקאות שהחברה ביצעה עד עכשיו - נכסים מהרמה הגבוהה ביותר בתשואות ממוצעות גבוהות מ־8% ובמרווח מעל החוב של 250–300 נקודות בסיס - גורמות, לדעתי, לבעלי המניות להרגיש מאוד בנוח. ניתן אף לומר שבהתחשב בעסקאות שהחברה מציגה, יהיה זה לטובת בעלי המניות אם תחזור ותגייס הון נוסף, במיוחד אם תעשה זאת במניות בכורה, עסקה שנראית מתאימה לשני הצדדים בהתחשב בתיאבון לתשואות שיש כיום בשוק.

בשורה התחתונה, החברה הנפיקה באפריל לפי 14 דולר למניה לפני הוצאות ו־13.12 דולר אחרי הוצאות הנפקה, ומאז ביצעה בדיוק את מה שהתחייבה אליו בתשקיף: רכישה של נכסים מהרמה הגבוהה ביותר בתשואות ומרווחים גבוהים שצפויים לייצר לבעלי המניות תשואה מתואמת סיכון אטרקטיבית ביותר. מנגד, מחיר המניה בוול סטריט הידרדר לשפל של 11.47 דולר, כלומר אנו מקבלים כעת את המניה בהנחה יפה של 15%–20% על מחירי ההנפקה, שגם הם תומחרו בנוחות ביחס לנכסים שהיו בחברה. הסיכון במניה כעת נמוך יותר מהסיכון ביום ההנפקה, שכן העסקאות כבר בוצעו והשקיפות ביחס אליהם מלאה. לסיכום, חברה מעניינת בתחום המגזר הקמעונאי.

CDR - השותפות עם ריו היא מנוע הצמיחה

Cedar Shopping Centers היא קרן ריט הפועלת בתחום הנכסים מעוגני סופרמרקטים (מרכזי קניות פתוחים שהעוגן העיקרי שלהם הוא סופרמרקט גדול) באזור הצפון־מזרחי והמיד־אטלנטי בארצות הברית. שווי השוק של החברה הוא 415 מיליון דולר.

במהלך השנה האחרונה ביצעה החברה תפנית עסקית חזקה שעיקרה הורדת מינוף עקב המשבר הפיננסי, שהביא לשינוי תפיסה ויכולת של חברות להמשיך ולהחזיק מינוף גבוה. הצורה שבה בחרה החברה לפעול היתה דרך הקמת שותפות עם RIOCAN, קרן הריט הגדולה ביותר בקנדה, שחיפשה זה זמן רב את העיתוי הנכון לחדור לשוק האמריקאי.

השותפות מוחזקת על ידי ריו ב־80% ועל ידי CDR ב־20%, ועם הקמתה הוזרמו אליה שבעה נכסים של החברה. בנוסף, השותפות שמה לה למטרה לרכוש נכסים מניבים בסכום של 500 מיליון דולר בתוך שנתיים.

ריו רכשה 12.5% ממניות החברה במחיר של 6 דולרים, ולאחר מכן מימשה את האופציה שניתנה לה להגדיל את אחזקתה ב־CDR ב־2.5% נוספים לפי 7 דולרים למניה, כך שכיום היא מחזיקה ב־15% ממניות החברה. בתוך שנה מהקמת השותפות היא הספיקה לרכוש נכסים ב־345 מיליון דולר, וכעת ההנהלה צופה שתרכוש כ־20%–40% יותר ממה שסוכם בתחילה, אם תמצא את הנכסים הנכונים, שכן לריו יש תיאבון רב כעת לרכישות בשוק האמריקאי.

המודל העסקי של החברה הוא די פשוט: רוכשים נכס עם שוכרי עוגן לטווח ארוך ב־7.5%–8% רווח תפעולי, מניחים עליו חוב ב־5%–5.5% ב־LTV (שיעור המימון משווי הנכס) של 50%–60%, מה שמייצר תשואה על ההון סביב 10%.

בנוסף, החברה מרוויחה כ־150 נקודות נוספות מעמלות שהיא גוזרת מניהול נכסי השותפות. מכאן שמנוע הצמיחה העיקרי של החברה הוא דרך השותפות עם ריו, שכן זוהי הצורה שבה מושגת התשואה הגבוהה ביותר על ההון המושקע.

כיום החברה מייצרת תזרים למניה (FFO) של כ־0.14 דולר לרבעון (נכון לתוצאות הרבעון השלישי שדווחו בשבוע שעבר) וכ־0.56 דולר על בסיס שנתי, הגוזר תשואת FFO של כ־9% לערך לפי מחיר אחרון של 6.3 דולרים למניה, ותשואת דיבידנד של 5.7%.

סך החוב של החברה ירד באופן משמעותי בשנה האחרונה, וכעת הוא מממן כ־35% מהמאזן לפני מניות בכורה וכ־44% אחרי מניות אלה, בהשוואה ל־28% ו־33% בהתאמה לפני שנה.

שיעור התפוסה בנכסים עומד על 91%, והיקף חידושי השכירות שמולם עומדת החברה בשנים הקרובות הוא נמוך יחסית.

מניות רגילות (סימול: CDR) הן השקעה אגרסיבית עם תנודתיות גבוהה ביחס לשאר קרנות הריט, הודות למינוף שעדיין גבוה ביחס לרוב המתחרות בתחום, אך מצד שני בתמחור נוח ועל בסיס נכסים איכותיים ומודל עסקי חזק.

במניות בכורה קיימת למנפיק אופציה לפדות אותן מתאריך עתידי. במקרה זה התאריך כבר עבר, כלומר, לחברה עומדת הזכות בכל עת לפרוע אותן על פי ערכן הנקוב ובתוספת הריבית שנצברה.

תנאי מניות הבכורה (סימול: CDR-A) הם 25 דולר ערך נקוב, ריבית נקובה של 8.875%, כלומר קופון של 2.21 דולרים שנתי המחולק מדי רבעון, תשואה שנתית של 9% על בסיס מחיר אחרון של 25.58 או 25.05 דולר בניכוי הריבית הצבורה, כלומר הנייר נסחר בפארי. היקף הסדרה כ־160 מיליון דולר. באוגוסט האחרון ביצעה החברה הרחבת סדרה.

לדעתי, זהו אחד הניירות היותר אטרקטיביים בשוק, על בסיס תשואה מתואמת סיכון. אף שיש לשים לב לכך שרווחי ההון מוגבלים, שכן האופציה לפדיון המניות מניחה חסם עליון למחיר המניה, ומכאן שהמניה מתאימה למי שמחפש תשואה שוטפת.

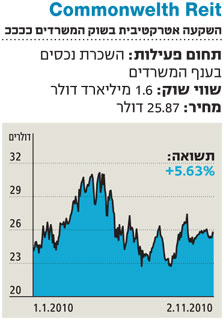

Commonwealth - השקעה במשרדים

Commonwealth Reit היא קרן ריט העוסקת בהשכרת נכסים בענף המשרדים (78%) והתעשייה (22%). שווי השוק שלה הוא 1.6 מיליארד דולר.

במהלך המשבר האחרון פעלו על החברה שני כוחות מנוגדים: הראשון, קושי בחידוש הסכמי שכירות שפקעו בשוק המשרדים הקשה וירידה בהיקף התפוסה בנכסים ל־86%. השני, רכישת נכסים אגרסיבית בתשואות שיא היסטוריות של 10%–11% הודות למאזן החזק של החברה ויכולות המימון שלה. בנוסף הנפיקה החברה מניות רגילות, פדתה מניות בכורה, הנפיקה חברה־בת (GOV), מימשה כמה נכסים והגדילה את הדיבידנד למניה ב־4%. ההון העצמי של החברה כיום מהווה כ־42% מהמאזן לפני מניות בכורה ו־50% אחרי, והתזרים למניה עומד על כ־90 סנט לרבעון, המשקף תשואת FFO של 14%–15% ותשואת דיבידנד של 8%.

מניות רגילות (סימול: CWH) הן המועדפת עלינו בשוק המשרדים כהשקעה במניות רגילות. מניות בכורה להמרה (סימול: CWH–C) ב־25 דולר, 6.5% ריבית נקובה, מחיר 22.4 דולר, תשואה 7.5%, פרמיה להמרה של 50%. מניית הבכורה עלתה לאחרונה, אך עדיין נחשבת השקעה אטרקטיבית בסביבת הריבית הנוכחית.

איגרות חוב (סימול: CWHN) ב־20 דולר ערך נקוב, ריבית 7.5%, מחיר 21.21 דולר, תשואה 6% לארבע שנים (בהנחת פדיון מוקדם) או 6.8% לתשע שנים, אם החברה לא תממש את האופציה העומדת לה לפדיון מוקדם. השקעה סולידית אטרקטיבית בחוב בדירוג השקעה בינלאומי (BBB).

הכותב הוא מנכ"ל בית ההשקעות להבה