יום הדין של אולימפיה

עד כמה תוכל נאנט לתמוך בחברת האם?

לפי תסריט שנראה כי נכתב מראש עבור סרט הוליוודי - או אופרת סבון במקרה הפחות טוב - המשיכו מדדי איגרות החוב הקונצרניות במסעם צפונה. מדד תל בונד־20 כבר עלה ב־2.3% מתחילת החודש אחרי שהיה צריך לפצות על המימוש הקל שאירע בחודש ספטמבר. תשואת המדד כבר נושקת ל־2%, מעט מעליו, ועושה רושם כי התשואה על מדד תל בונד־20 צפויה לחצות את הקו הפסיכולוגי של 2% בדרכה הברורה לרדת מתחת לרף זה מיד לאחר מכן.

הזרזיף ייהפך לשיטפון

בשבוע שעבר התחיל זרזיף של הנפקות חדשות בשוק האג"ח הרותח. בדיוק כפי שתיארתי בכתבה מלפני שבועיים, אנחנו נמצאים כרגע ברכבת ההרים שעושה את דרכה באטיות מעלה, רגע לפני הירידות והסחרור. הנפקות האג"ח השבוע הסתיימו במחירים כמעט זהים למחירי השוק. עזבו אתכם מהצורך בפיצוי על מחירי השוק (שהוא הבסיס לרציונל להזמין אג"ח בהנפקה חדשה). הרעב לסחורה חדשה נראה שהעביר את ציבור המשקיעים על דעתו, וכך מצאנו את עצמנו עם הנפקות של חברות דרבן, איירפורט סיטי, אורתם ואחרות שמסתיימות במחירים שאינם עדיפים על מחירי אג"ח דומות שנמצאות בשוק.

כפי שכתבתי בעבר, זרזיף ההנפקות ייהפך לשיטפון שתוך זמן קצר ימחק את כל הנזילות הגדולה שיש כיום בשוק. אז, ורק אז, יגיעו המימושים, ובעקבות המימושים והמשך ההנפקות יגיעו המחירים השפויים יותר לשוק האג"ח הקונצרניות. כפי שכתבתי בשבוע שעבר, בכוונתי לבחון השבוע את האג"ח של נאנט ושל החברה־האם שלה, אולימפיה.

חגיגת הנדל"ן של נאנט

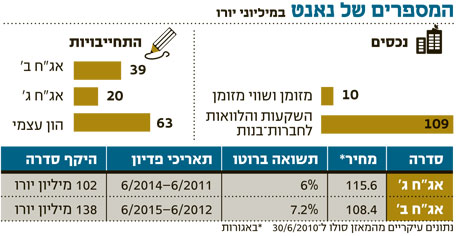

נאנט פועלת זה כמה שנים בייזום פרויקטים בתחום הנדל"ן למגורים במרכז ומזרח אירופה. עיקר הפעילות של נאנט מתרכזת כיום בפולין (60%) ובהונגריה (20%). החברה מעורבת כיום בבניית כ־13 אלף יחידות דיור (בשלבים שונים של בנייה - חלקן רק בתכנון). מהן מכרה החברה כ־3,500 יחידות דיור. מתחילת השנה ועד היום מכרה החברה כ־500 יחידות דיור בפולין ובהונגריה. במושגים ישראליים מדובר בחברה עם פעילות לא קטנה. ההון העצמי של נאנט, נכון לסוף יוני, עמד על 63 מיליון יורו, והוא מממן מאזן בהיקף כולל של 215 מיליון יורו, כלומר ההון העצמי מהווה כ־29% מהמאזן. זהו נתון טוב יחסית לממוצע בענף. אבל האירועים שקרו לאחר תאריך המאזן צפויים לשפר משמעותית את מבנה המאזן.

החברה־הבת (50%) ROBYG המרכזת את מרבית הפעילות בפולין גייסה בהנפקת אג"ח בתחילת אוקטובר כ־60 מיליון זלוטי (15 מיליון יורו). האג"ח ייפרעו באוקטובר 2013, והן נושאות ריבית שנתית של 8.9% המשולמת מדי רבעון. ROBYG השלימה גם גיוס של 78 מיליון זלוטי (19 מיליון יורו) בהנפקת מניות בבורסה בוורשה לפי שווי חברה של 515 מיליון זלוטי (132 מיליון יורו). אחזקת ROBYG בספרי נאנט רשומה בשווי של 17 מיליון יורו, כאשר לפי ההנפקה, שווי השוק של אחזקת נאנט מוערך ב־66 מיליון יורו. הגיוס וההנפקה צפויים להקטין את החובות של נאנט לבנקים במאזן המאוחד ולהגדיל את המזומנים.

כפי שניתן לראות מהמאזן סולו של נאנט (בטבלה), אין לחברה חובות לבנקים. ההון העצמי שלה מממן מאזן בהיקף של 125 מיליון יורו, כלומר הוא מהווה כ־50% מהמאזן. זהו נתון מצוין וחריג לחברות בענף. אם נביא בחשבון כי הנפקת מניות ROBYG משקפת עליית ערך של כ־50 מיליון יורו בשווי אחזקות נאנט ב־ROBYG, קל יהיה להבין עד כמה השתפר מצבה של נאנט לאחר ההנפקה.

מקורות תשלום ודאיים

בשנת 2011 צפויה נאנט להתחיל בפירעון אג"ח ג'. לחברה מזומנים המספיקים לתשלום זה כבר היום. חברת ROBYG הודיעה על כוונתה לחלק דיבידנדים. עובדה זו, יחד עם המזומנים שיש לחברה ועם האפשרות למשוך את הלוואות הבעלים שניתנו ל־ROBYG בהיקף 10 מיליון יורו - או לפחות חלק מהם - תאפשר לחברה לעמוד בתשלומים לאג"ח לפחות עד 2013. התשלומים הצפויים לבעלי האג"ח בתקופה זו יסתכמו בכ־35 מיליון יורו. עובדות אלה הופכות את אג"ח ג' של נאנט לאג"ח ברמת סיכון בינונית מינוס, כיוון שלמעשה ישנם מקורות תשלום (ודאיים למדי) לשלושה מתוך ארבעת התשלומים. אג"ח סדרה ב' נמצאות ברמת סיכון מעט גבוהה יותר כיוון שרק לשניים מתוך ארבעת התשלומים ישנם מקורות תשלום ברורים. הניתוח הזהיר שלי מתעלם משווי האחזקות של נאנט ב־ROBYG, המשקף בעצם נכס שביכולתו לכסות על כל חוב האג"ח, ומתייחס למזומנים שיהיו בנמצא באופן מיידי. כך שבמבט ארוך טווח ניתן לומר כי רמת הסיכון באג"ח אינה גבוהה,. אני מודע לעליות החזקות באג"ח של נאנט, אבל הן התבססו דווקא על שיפור מהותי במצב החברה.

נקודות שעשויות להטיב עם האג"ח של נאנט בהמשך הדרך:

1. כיום האג"ח מדורגות BBB אף שהניתוח שלי מצביע על רמת ביטחון גבוהה יותר. נראה שחברות הדירוג עדיין לא הגיבו לנעשה בחברה. צפו להעלאת הדירוג לכיוון +BBB, אף שאם חברות הדירוג לא היו חוששות מהצל של עצמן, הן היו נותנות לאג"ח דירוג -A.

2. החברה שוקלת גיוס סדרת אג"ח חדשה במח"מ ארוך יותר משתי הסדרות הקיימות, דבר שייצור מקורות ודאיים ליתר התשלומים לסדרות האג"ח הקיימות ועשוי לתמוך בהמשך העלייה במחיריהן.

הבור באוקראינה

אולימפיה עוסקת ישירות ובאמצעות חברות מוחזקות בייזום פרויקטים נדל"ניים למגורים, משרדים ומסחר, בעיקר בחו"ל. החברה פעילה באמצעות חברות־בנות, בהן נאנט (32.6%) ואולימפיה יורו (45%), שעוסקת בהשקעה בנדל"ן לשימושים מגוונים. פעילותה של אולימפיה יורו, שבה טמון שורש הצרות של אולימפיה, מתרכזת בעיקר באוקראינה. אולימפיה השקיעה באולימפיה יורו, בעיקר באמצעות העמדת הלוואות, כ־150 מיליון שקל.

אני לא יודע מה משך את בעל השליטה אוסקר כצנלסון להיכנס לשוק האוקראיני ששרוי במשבר קשה המתבטא, בין היתר, בקיפאון מוחלט בענף הנדל"ן. אולימפיה ביצעה את עיקר ההשקעות שלה באוקראינה באמצע 2008 ,עיתוי אומלל לכל הדעות. כיום, 150 מיליון השקלים שהשקיעה שם שוכבים כאבן שאין לה הופכין. דמו בנפשכם עד כמה היתה אולימפיה נראית אחרת אם היו בקופתה אותם כספים שנזרקו לאוקראינה.

בנוסף, לאולימפיה יש פרויקטים בישראל בתחום הנדל"ן למגורים ובתחום המשרדים והמסחר. הסיבה שאני מתייחס למאזן סולו של אולימפיה (בטבלה) ולא המאוחד היא פשוטה: המאזן המאוחד כולל את נאנט שהנה חברה מהותית ואת ההשקעות הכבדות של אולימפיה יורו באוקראינה.

בעיה של נזילות

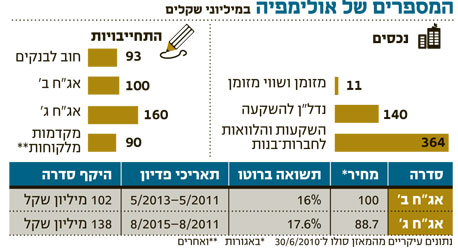

לאולימפיה הון עצמי של 72 מיליון שקל שמממן מאזן של 522 מיליון שקל, כלומר הון למאזן סביב 13% — נתון שאינו טוב במיוחד. אם נביא בחשבון כי מרבית ההשקעות אינן נזילות, נגיע למסקנה הברורה כי לחברה בעיות נזילות בטווח הקצר. לראיה, אולימפיה נאלצה לשעבד את זכויות החברה לכספים מחברות הפרויקטים בארץ כדי לקבל אשראי באוגוסט לשם תשלום 24 מיליון שקל לאג"ח מסדרה ג'.

השאלה העיקרית העולה מניתוח מאזן אולימפיה היא כיצד החברה תוכל לזכות בנזילות על חשבון הנכסים שלה, או בניסוח אחר: עד כמה תוכל נאנט לתמוך בפעילות החברה־האם באמצעות תשלומי דיבידנד?

לצורך התשלומים ב 2011 אולימפיה מציגה שלוש אפשרויות:

1. הסכם עם קרן יורקוויל להשקעה של עד 10 מיליון דולר באולימפיה תמורת הקצאת מניות.

2. תשלומי דיבידנד מנאנט על חשבון הרווחים השוטפים של נאנט.

3. שעבוד מניות נאנט לטובת צד שלישי תמורת קבלת הלוואות (עדיין לא נעשה, מלבד שעבודים של חלקים מנאנט לטובת הבנקים, תמורת מסגרות אשראי. המהלך הגדול נשאר במסגרת של אופציית יום הדין).

המבחן של אולימפיה

במאי 2011 אולימפיה תעמוד למבחן הראשון שלה כשהיא תצטרך לשלם 34 מיליון שקל לבעלי אג"ח ב', ובאוגוסט היא תצטרך לשלם 28 מיליון שקל לבעלי אג"ח ג'. אם מביאים בחשבון את הסכם ההשקעה עם יורקוויל, ודיבידנדים צפויים מנאנט (אולי כולל משיכת חלק מהלוואות הבעלים מפרויקטים שונים, כולל מיזמי הנדל"ן בישראל), ניתן לומר כי אולימפיה אמורה לעמוד במאמץ לא פשוט בתשלומים לבעלי האג"ח ב־2011. הבעיה אמורה להתעורר ב־2012. עד אז, בלי שיפור בשוק האוקראיני שיאפשר לחברה לממש חלק מההשקעות שלה שם, אולימפיה צפויה להיתקל בקשיים הולכים וגוברים אשר עשויים לחייב אותה לממש, אפילו חלק, מהשקעותיה בנאנט.

לגבי השקעה באג"ח. בעלי אג"ח ב' אמורים לקבל עד סוף 2011 כ־46.5 אגורות (קרן+ריבית) המהוות כ־46.5% מעלות האג"ח כיום. בעלי אג"ח ג' אמורים לקבל 29.5 אגורות המהוות 33.2% מעלות האג"ח היום. אם התשלומים למחזיקי האג"ח יבוצעו ב־2011, כפי שאני מעריך, המחזיקים באג"ח יזכו לקבל חלקים מהותיים מעלות האג"ח כיום. גם אם החברה תיאלץ להגיע לסוג כלשהו של הסדר חוב ב־2012, עובדה זו לא צריכה להרתיע יותר מדי את מחזיקי האג"ח, תמיד ישנה האפשרות לקבל נתחים של נאנט כחלופה.

המשקיעים באג"ח של אולימפיה צריכים לראות את ההשקעה באג"ח כסוג של הלוואת מזנין לחברה (המדובר בהלוואה לחברה כשההלוואה משמשת כהון עצמי של החברה בפרויקטים שלה וכך גם רואים הבנקים את האג"ח - כהון עצמי).

התשואה הנדרשת מהלוואת מזנין היא 15%–18% בשנה. זו גם התשואה הראויה מבחינתי לאג"ח של אולימפיה. כלומר, כיום האג"ח של אולימפיה נסחרות סביב מחיריהן הראויים ביחס לסיכון ההשקעה באג"ח. הסיכון באג"ח גבוה וכך גם הפיצוי בדמות תשואה גבוהה וחריגה.

ולכל הקוראים המסורים שמפנים אלי שאלות: השבוע לצערי לא אוכל לענות. אני הולך לנוח.

הכותב הוא מנכ"ל בית ההשקעות להבות