פישר העלה את הריבית, ברננקי ישאירה על כנה. המחיר: 250 מיליון שקל בחודש

הנאום הדרמטי שנשא נגיד הבנק המרכזי האמריקאי בסוף השבוע מכניס את סטנלי פישר לבעיה: פער הריביות יגרום לבנק ישראל הפסד קבוע של מאות מיליוני שקלים בחודש. האם גוף ציבורי, שמנהל כ־230 מיליארד שקל ולא מעביר לממשלה אגורה אחת, לא חייב לציבור הסבר?

נניח שהיינו שומעים על גוף עסקי ציבורי שעלה בחודש האחרון על מסלול של הפסד חודשי קבוע וידוע מראש של 250 מיליון שקל. האם היינו נדים ראש ועוברים לעמוד הבא בעיתון? ולו היה מתברר לנו שאותו גוף ציבורי מנהל - ללא תקצוב וללא כל פיקוח חיצוני - סכומים של יותר מ־230 מיליארד שקל, השווים פחות או יותר לתקציב ההוצאות השנתי של כלל משרדי הממשלה? ואם לסיום גם היה מתברר לנו שאותו גוף, הפועל הרחק מעינה הבוחנת של הכנסת, קורא מעל כל גבעה רמה לשקיפות של הגופים הציבוריים האחרים?

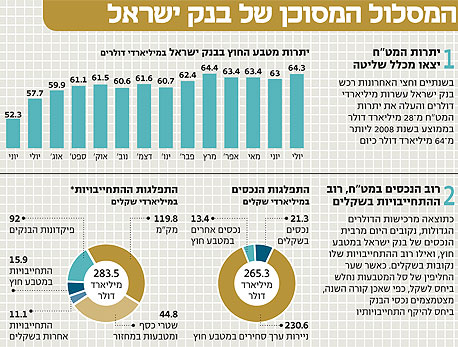

נשמע מעט דמיוני, אך האמת היא שקיים גוף כזה, וקוראים לו בנק ישראל. הסכומים העצומים שבהם מדובר, שהם למעשה כסף ציבורי לכל דבר, הם יתרות מטבע החוץ של ישראל, שתפחו בשנתיים וחצי האחרונות ביותר מפי שניים ומסתכמות כיום ביותר מ־64 מיליארד דולר.

השילוב של יתרות מט"ח עצומות עם ריבית הולכת וגדלה על השקל, לצד השארת הריבית על הדולר ועל היורו ללא שינוי, העלה את בנק ישראל על מסלול הפסדים קבוע של מאות מיליוני שקלים מדי חודש. מהנאום הדרמטי של נגיד הבנק המרכזי האמריקאי בן ברננקי, שממנו עלה כי הריבית על הדולר תישאר ברמה אפסית עוד זמן רב, עולה בשורה לא משמחת: בחודשים הבאים עתידים הפסדי בנק ישראל רק להמשיך ולגדול.

סוגיית ניהול יתרות המט"ח מעלה שאלות כבדות משקל. על גודלו של יעד הגירעון בתקציב יכולים נבחרי העם להתכתש במשך שבועות, ואילו גודלן הרצוי של יתרות המט"ח הוא בבחינת כזה ראה וקדש? מי בעצם מנהל את אותם מאות מיליארדי שקלים, ומדוע אותה חבורה עלומה של פקידי ציבור, מוכשרת ככל שתהיה, חפה למעשה מכל פיקוח? והאם גוף ציבורי שיותר מעשור ניהל יתרות מט"ח ממוצעות של כ־25 מיליארד דולר, ולא העביר בגינן לממשלה אגורה אחת, לא חייב בכל זאת לציבור משפט הסבר כלשהו?

בנק ישראל מודע למלכוד שאליו נקלע בעקבות מדיניות הריבית ורכישת הדולרים שלו. פרסומי בנק ישראל והתבטאויות בעל פה של ראשי הבנק מתארים את הבעיה, ומפרטים פחות או יותר את היקפה הכספי. "כלכליסט" מציג את התבטאויות הבנק, ומתרגם אותן לעברית.

מה שורש הבעיה של בנק ישראל?

הסבר בנק ישראל: "קיים חוסר איזון מטבעי בהרכב הנכסים וההתחייבויות של הבנק, החושף אותו לתנודתיות בתוצאות הכספיות עקב שינויים בשערי החליפין ובתוואי הריביות בארץ ביחס למשקים אחרים" (הדו"חות הכספיים של בנק ישראל לשנת 2009) תרגום: כתוצאה מהרכישות המסיביות של דולרים שביצע בשנתיים וחצי האחרונות, רוב הנכסים של בנק ישראל נקובים כיום במטבע חוץ. את רוב השקלים שהזרים לשוק לצורך רכישת הדולרים ספג בנק ישראל בחזרה, בעיקר באמצעות הגדלת הפיקדונות לזמן קצוב שמחזיקים אצלו הבנקים המסחריים, ומכירה מוגברת של תעודות מלווה קצר מועד. כתוצאה מכך נהפך בנק ישראל - בניגוד לרוב הבנקים המרכזיים בעולם - ממלווה ללווה, וכמעט כל ההתחייבויות שלו נקובות כיום בשקלים. כאשר שער החליפין של סל המטבעות נחלש ביחס לשקל, כפי שאכן קורה השנה, מצטמצמים נכסי הבנק ביחס להיקף התחייבויותיו, ומכאן חוסר האיזון. בסוף יולי השנה החזיק בנק ישראל בניירות ערך סחירים במטבע חוץ בסכום של כ־231 מיליארד שקל. כנגד נכסים אלה במט"ח היו לבנק ישראל התחייבויות במטבע מקומי בסכום של כ־212 מיליארד שקל. איך הגענו עד הלום? הסבר בנק ישראל: "בנק ישראל החליט להגדיל את יתרות המט"ח על פני תקופה של כשנתיים, לרמה שבין 35 ל־40 מיליארד דולר, לעומת כ־28 מיליארד כיום, באמצעות רכישות של כ־25 מיליון דולר ביום מסחר" (הודעה לעיתונות של בנק ישראל, 20.3.2008) תרגום: את ההסבר הזה לתחילת ההתערבות היומית במסחר במטבע חוץ ניפק בנק ישראל בתחילת הדרך, לפני שנתיים וחצי, אבל ההמשך כבר היה שונה לחלוטין. עם תחילת המשבר הגלובלי, ביולי 2008, הכפיל בנק ישראל את היקף הרכישות המקורי פי ארבעה, ל־100 מיליון דולר ביום. מאוחר יותר העלה הבנק את יעד יתרות המט"ח פעם נוספת, לרמה של 44–40 מיליארד דולר. כאשר גובה היתרות הגיע אל היעד המעודכן, גנז בנק ישראל את שיטת היעדים המשתנים ופשוט המשיך לרכוש דולרים בלי הכרה. לפני שנה החליף הבנק את שיטת הרכישות בסכום יומי קבוע ברכישות מזדמנות, שיבוצעו "במקרה של תנודות חריגות בשער החליפין, או כאשר שוק המט"ח אינו מתפקד כיאות". כיום מסתכמות יתרות המט"ח ביותר מ־64 מיליארד דולר.

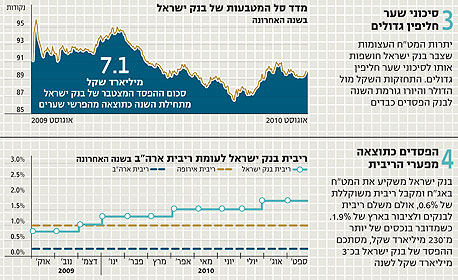

יתרות מט"ח הן דבר טוב או רע?

הסבר בנק ישראל: "בסופו של דבר, קניית מטבע חוץ כרוכה בעלות למשק. יתרות מט"ח של 60 מיליארד דולר הן מעבר לגבול העליון של רמת היתרות הרצויה לניהול המשק" (המשנה לנגיד, פרופ' צבי אקשטיין בראיון ל"כלכליסט", 8.3.2010) תרגום: את הדברים אמר פרופ' אקשטיין, מספר שתיים בבנק ישראל, ברגע של גילוי לב בראיון ל"כלכליסט", וספג על כך נזיפה חמורה מהאדם היחיד שניצב מעליו בהיררכיה הפנימית של הבנק. מאוחר יותר טען אקשטיין שהדברים שאמר בראיון אינם משקפים את עמדתו, וכי הוא נכשל בלשונו. באופן רשמי ממשיכים ראשי בנק ישראל לטעון גם כיום כי "כמה שיותר, יותר טוב". אבל בינם לבין עצמם, סביר להניח, מבינים לפחות כמה מהם כי יתרות המט"ח של ישראל חרגו מזמן מגודל סביר. למה כל זה גורם? הסבר בנק ישראל: "פער הריביות בין הריבית השקלית לבין הריביות בחו"ל הצטמצם מאוד השנה, ולכן כמעט לא השפיע על רווחי בנק ישראל, שלא כמו ברוב השנים הקודמות" (דברי הסבר לדו"חות הכספיים של הבנק לשנת 2009) תרגום: גם כאן מדובר בהסבר היסטורי, הנכון רק לאמצע השנה שעברה, לפני שבנק ישראל ביצע חמש העלאות ריבית בשיעור מצטבר של 1.25%. השנה התמונה שונה לחלוטין, אולם את היקפה הכספי המדויק של הבעיה שנוצרה נדע רק בעוד יותר מחצי שנה, כשבנק ישראל יפרסם את הדו"חות הכספיים שלו ל־2010. מתחילת השנה פתח בנק ישראל בפער ריביות של 1.5% מול ריבית ארה"ב ושל 0.75% מול ריבית היורו. בעקבות זאת משלם בנק ישראל ריבית גדלה והולכת על התחייבויותיו בשקלים, אולם הריבית שהוא מקבל על השקעות יתרות המט"ח בחו"ל נשארות ללא שינוי. האג"ח שבהן מושקעים כספי יתרות המט"ח של בנק ישראל הן לתקופות קצרות יחסית, של קצת יותר משנה, עם ריבית שנתית נמוכה בהתאם: כ־0.3% באג"ח הדולריות וכ־1% באג"ח הנקובות ביורו. עם זאת, בנק ישראל משלם כיום ריבית שקלית של 1.75% על הפיקדונות הבנקאיים ועוד ריבית של יותר מ־2% לרוכשי תעודות המק"מ. מכאן שהריבית המשוקללת שמקבל הבנק על נכסיו במט"ח מסתכמת בכ־0.6%, ואילו הריבית שהוא משלם לבנקים ולציבור הרחב בארץ מגיעה כבר לכ־1.9% - פער של 1.3% לשנה. כשמדובר בנכסים פיננסים של יותר מ־230 מיליארד שקל, מסתכם ההפסד של בנק ישראל בכ־3 מיליארד שקל לשנה - הפסד חודשי קבוע וידוע מראש של כ־250 מיליון שקל. ומה עם השינויים בשערי החליפין שהזכיר קודם בנק ישראל? הסבר בנק ישראל: הבנק אינו מסביר אלא מציג נתונים. לפי נתוני הבנק נחלש שער סל המטבעות של המדינות העיקריות שאיתן סוחרת ישראל ("שער החליפין האפקטיבי") ביחס לשקל בשבעת החודשים הראשונים של השנה בשיעור מצטבר של 3.1%. תרגום: התרגום המעשי של התחזקות השקל, בעיקר בשל הירידה החדה בשער היורו, ולמרות המשך רכישות המט"ח של בנק ישראל, כואב במיוחד: בגלל הפרשי השערים, מתחילת השנה ועד סוף חודש יולי הפסיד בנק ישראל על יתרות המט"ח סכום עצום של יותר מ־7 מיליארד שקל. בנק ישראל נקלע כאן למלכוד? הסבר בנק ישראל: "בנק ישראל ימשיך לעקוב אחר ההתפתחויות במשק הישראלי, בעולם ובשווקים הפיננסיים. הבנק ימשיך לעקוב במיוחד אחרי ההתפתחויות בשוק הדיור, ובפרט במחירי הדירות" (הודעת הריבית האחרונה) תרגום: אנשי בנק ישראל אינם אוהבים לדבר על מלכוד, לפחות לא באופן רשמי. אבל רמז למה שצפוי אפשר היה למצוא בפסקה השגרתית שצירף בנק ישראל להודעת הריבית האחרונה. בנק ישראל מודע היטב, כאמור, למשמעות של ההפסדים הגדולים שהוא צובר מדי חודש מניהול יתרות המט"ח, והדבר האחרון שבו הוא מעוניין כעת הוא להגדיל אותן עוד יותר. הוא גם יודע שהעלאה נוספת של הריבית בארץ, ללא ביצוע מהלך מקביל בארה"ב ובאירופה, תגדיל את הפסדיו. אבל מה יעשה הנגיד פישר כשבעוד חודשיים־שלושה יתברר לו ש ההתפתחויות בשוק הדיור, "ובפרט במחירי הדירות", אינן תואמות את ציפיותיו? איך שלא נסתכל על זה, למצב שבו אתה מאוד רוצה (במקרה שלנו - להעלות את הריבית), אבל יודע שזה לא ממש יוצא, קוראים בעברית מלכוד. יש חשיבות לרווח או הפסד של בנק מרכזי מניהול יתרות המט"ח? הסבר בנק ישראל: "אין ספק שהשיקול העיקרי להחזקת היתרות הוא יציבות המשק. מובן שהעלות הכספית היא חלק מהשיקולים, אבל היא לא השיקול העיקרי" (המשנה לנגיד, פרופ' צבי אקשטיין, בראיון ל"כלכליסט", 8.3.2010) תרגום: האמת, לרוע המזל, קצת מורכבת יותר. על פי החוק, חייב בנק ישראל להעביר את רווחיו לממשלה, והם משמשים למימון הגירעון בתקציב. אולם את רווחיו השנתיים מעביר הבנק לממשלה רק כאשר יש לו רווח מצטבר. אם בסוף השנה חשבונות השיערוך של יתרות המט"ח כתוצאה משינויים בשערי החליפין הם ביתרת חובה, מועבר סכום זה לחשבון הרווח והפסד של הבנק. במקרה שלנו, ככל שההפסד המצטבר של בנק ישראל גדל, מתרחק המועד שבו יוכל הבנק המרכזי לתרום את חלקו במימון הגירעון הממשלתי. מה צפוי לנו בהמשך הדרך? הסבר בנק ישראל: "על רקע הנתונים שהתפרסמו בשבועות האחרונים, נדחו התחזיות למועד תחילת העלאת הריבית בארה"ב. חלק מהחזאים אף צופים כי ההעלאה הראשונה תהיה רק במהלך שנת 2012. הבנק המרכזי של אירופה עתיד להשאיר את הריבית ברמתה הנוכחית גם במהלך החודשים הקרובים" (פרוטוקול דיוני הריבית האחרון, 9.8.2010) "הערכת חטיבת המחקר בבנק ישראל היא שהריבית תועלה בהדרגה לכ־3% בתוך שנה" (הודעת הריבית האחרונה, 23.8.2010) תרגום: הדברים שכתב בנק ישראל בהודעתו מדברים, למעשה, בעד עצמם. הנאום שנשא בסוף השבוע הנגיד האמריקאי ברננקי, והפרשנות שנלוותה אליו, שלפיה הריבית על הדולר תישאר ברמתה האפסית עוד זמן רב, רק מחזקים את הערכות בנק ישראל. המשמעות של מכלול הערכות אלה ברורה למדי: השארת הריבית על הדולר ועל היורו ללא שינוי, יחד עם המשך ההעלאה ההדרגתית של הריבית בארץ, יגדילו את פערי הריביות, וילחצו להמשך התחזקות השקל ביחס לדולר וליורו. בעקבות זאת ימשיכו הפסדי בנק ישראל לגדול - גם כתוצאה מהפרשי הריביות, וגם כתוצאה מהשינויים בשערי החליפין. מבנק ישראל נמסר בתגובה: "בנק ישראל פועל אך ורק לשם השגת יעדיו בהתאם לחוק: שמירה על יציבות מחירים, תמיכה בפעילות הריאלית וביציבות הפיננסית. בנק ישראל מביא בחשבון את כל ההשלכות האפשריות של החלטותיו, כולל את ההשלכות על מאזן הבנק. "כך, במהלך המשבר ולקראתו נקט בנק ישראל שורה של צעדים שכללו, בין היתר, הפחתת ריבית, הגדלת יתרות המט"ח ותמיכה בשער החליפין ורכישת אג"ח ממשלתיות. לצעדים אלה השלכות על המאזן של הבנק לחיוב או לשלילה, ולא תמיד קיים מתאם בין הצעדים הנדרשים להשגת היעדים לבין אלו שיכולים להביא לגידול ברווחי הבנק. בנק ישראל רואה לנגד עיניו את מכלול השיקולים, ובראש ובראשונה את טובת המשק. "אופן ניהול היתרות של בנק ישראל מדווח ברמת שקיפות שהיא מן הגבוהות בבנקים המרכזיים בעולם. לאחר שתקום הוועדה המוניטרית של בנק ישראל, תורחב גם המסגרת שבה מתקבלות ההחלטות לגבי ניהול יתרות המט"ח והפעלת הכלים המוניטריים. "בחישוב הרווח או הפסד שנגרם לבנק ישראל בשימוש בכלים המוניטריים יש לקחת בחשבון את העובדות הבאות: היקף היתרות גדול מהיקף הכלים המוניטריים; בסיס הכסף אינו נושא ריבית; יש הבדלים בין האריכויות השונות של יתרות המט"ח והכלים המוניטריים. למרות העובדה שבנק ישראל לא מנהל את היתרות כדי להרוויח במונחים כספיים מידיים אלא לשם השגת יעדים ארוכי טווח, הרי שאי אפשר לטעון שהתוצאות הכספיות של בנק ישראל יהיו שליליות".