פרשנות

מה עומד מאחורי פניית הפרסה של הפדרל ריזרב

יו"ר הבנק המרכזי האמריקאי ג'רום פאוול נאבק עם כאב ראש משולש: השווקים מאותתים על מיתון, האינפלציה מתפוגגת, וטראמפ מתחמם. למרות הניסיון להפגין אופטימיות, גם פאוול מודה שהפד לא מצליח להגיע ליעדיו: "זה אחד האתגרים הגדולים של זמננו"

1. ג'רום פאוול מנסה לשדר אופטימיות. ביום רביעי שעבר התייצב יו"ר הפדרל ריזרב (הבנק המרכזי האמריקאי), ואחד האנשים החזקים בכלכלה העולמית, כדי להודיע על החלטת הריבית של הפד. "כלכלת ארה"ב נמצאת במקום טוב", פאוול הכריז בפתח מסיבת העיתונאים. הוא ידע לספר ששוק התעסוקה חזק, ששיעור האבטלה קרוב לרמות שפל היסטוריות, שהאינפלציה קרובה ליעד (2% בשנה), וגם צפה שהכלכלה האמריקאית תמשיך לצמוח בקצב יציב בשנה הקרובה.

- פרנקל: "הפדרל ריזרב לא ביצע פניית פרסה - אלא שינה את המהירות לאורך אותו מסלול"

- כרמן סגארה על התרבות בפד: "האנשים האלה נושמים פחד פנימה והחוצה"

- ילן בביקורת חריפה על טראמפ: "סובל מחוסר הבנה כלכלי בסיסי"

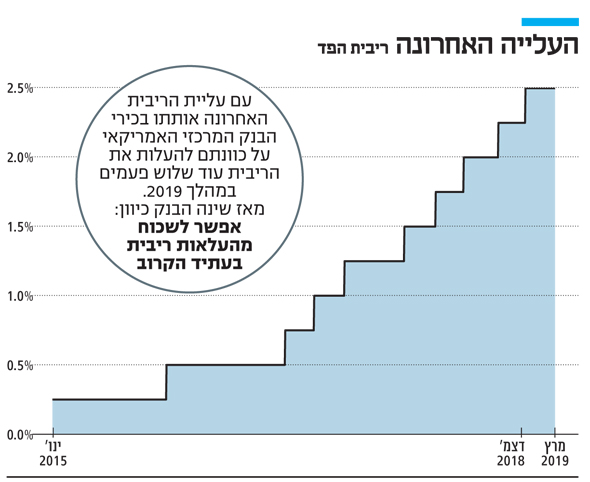

אבל מאחורי כל החיוביות הזאת מסתתר שינוי דרמטי. רק לפני שלושה חודשים, בסוף דצמבר, פאוול וחבריו העלו את הריבית (לטווח של 2.25% עד 2.5%). באותה הזדמנות הם גם אותתו על כוונתם להעלות את הריבית עוד שלוש פעמים במהלך 2019, כדי למנוע מהאינפלציה לטפס גבוה מדי.

בעצם, עד לא מזמן בכירי הפד חששו שהכלכלה האמריקאית צומחת מהר מדי ‑ והתכוונו להשתמש בהעלאת רבית כדי למנוע התחממות יתר של הכלכלה ואינפלציה גבוהה מדי. מאז הבנק המרכזי האמריקאי שינה לחלוטין את ההערכות שלו, וביצע סיבוב פרסה מוחלט. אפשר לשכוח מהעלאות ריבית בעתיד הנראה לעין.

במסיבת העיתונאים פאוול הסביר שהוא וחבריו יחכו בסבלנות לפני שיחליטו על שינוי כלשהו במדיניות הריבית, וגם הכריז שהפד יסיים את תוכנית ההידוק הכמותי (מכירת ניירות הערך שבהם מחזיק הפד) מוקדם מהצפוי.

למעשה, מהנתונים ששחרר הפד בשבוע שעבר עולה שרוב חברי ועדת השווקים הפתוחים של הפד, הקובעת את הריבית, חושבים שהריבית לא תעלה השנה, ותעלה רק פעם אחת בשנה הבאה. הפד גם עדכן כלפי מטה את תחזית הצמיחה שלו ל־2019 וגם לשנה הבאה (ל־2.1% ו־1.9% בהתאמה).

כלומר, בפד כבר לא חוששים שהכלכלה צומחת מהר מדי, להפך. ומה הצעד הבא של פאוול? פרופ' טים דואי, אחד המומחים הבולטים בארה"ב למדיניות הפד, העריך שאם המצב הכלכלי יידרדר עוד במעט, הפד כבר יוריד את הריבית.

2. איך מסבירים את שינוי הכיוון של הפד? בסוף השבוע אפשר היה לשמוע שני הסברים עיקריים: הראשון, המיידי יותר, הוא שכלכלת ארה"ב בדרך להאטה, ואולי אפילו למיתון ‑ והפד נערך בהתאם ומנסה לדחות את רוע הגזירה. השני הוא שבפד מפנימים את העובדה שמשהו עמוק ותשתיתי השתנה בכלכלה, ולכן האינפלציה פשוט מסרבת להרים ראש, בניגוד לכל התחזיות.

ההסבר הראשון, שלפיו המיתון בפתח, קיבל חיזוק ביום שישי מכיוון השווקים. הסבר קצרצר: בדרך כלל המשקיעים שקונים אג"ח ממשלתיות מצפים לתשואה גבוהה יותר על אג"ח ארוכות טווח, מאשר על אג"ח לטווח קצר. אבל כאשר בשוק צופים שהריבית תרד בטווח הארוך, ולא רואים אינפלציה באופק, המצב עשוי להתהפך ‑ והתשואה על אג"ח קצרות תהפוך לגבוהה יותר.

במונחים טכניים, מדובר על היפוך של עקום התשואות, וזה מה שקרה ביום שישי האחרון. למה זה חשוב? כי ב־50 השנים האחרונות, לכל אחד משבעת המיתונים שפקדו את אה"ב קדם היפוך של עקום התשואות. בממוצע המיתון הגיע בתוך שנה מרגע שזה קרה. בפעם האחרונה עקום התשואות התהפך בשנת 2007, ואיך זה נגמר כולנו זוכרים. כל זה לא אומר שהמיתון ודאי. לא מדובר בחוקי טבע, אלא במתאם שהוכיח את עצמו בעשורים האחרונים. יכול להיות שהפעם זה יהיה אחרת. אלא שגם בלי קשר לתשואות האג"ח, יש אינדיקטורים אחרים שמצביעים על היחלשות הכלכלה, וכמו שפאוול בעצמו הסביר, הצמיחה האטה לא רק בארה"ב אלא גם באירופה ובסין, וגם הפיאסקו המתגלגל ושמו הברקזיט מגלם סכנה מסוימת לכלכלה. בקיצור, יש סיבות לדאגה.

3. אבל גם אם אין מיתון באופק, עדיין יש כאן תעלומה כלכלית: למה האינפלציה לא עולה. הרי הסיבה שבגללה בפד התכוונו במקור להעלות את הריבית שלוש פעמים השנה, היא כדי למנוע מהאינפלציה לעלות יתר על המידה.

אבל בניגוד להנחות של הפד, הירידה בשיעור האבטלה לא הובילה לעלייה באינפלציה. להפך, הציפיות לאינפלציה נחלשות. ולכן, כפי שקבע בשבוע שעבר פרופ' נוריאל רוביני, "הפד נאלץ לשקול מחדש את תוכנית העלאות הריבית שלו".

אז למה האינפלציה לא עולה? שאלה טובה. כפי שפאוול ניסח זאת, "זה אחד האתגרים הגדולים של זמננו". למעשה, מדובר בנושא לדיון שנמשך כבר שנים. בין החשודים המיידיים אפשר למצוא את חולשת העומק של שוק העבודה האמריקאי, את השפעות הגלובליזציה, את ההאטה בקצב החדשנות הטכנולוגית, ואת הזדקנות האוכלוסייה. או כמו שסיכם זאת ד"ר יאן הציוס, הכלכלן הראשי של גולדמן זאקס, בראיון ל"כלכליסט" בשבוע שעבר: "הכלכלה צומחת לאט יותר, עם דמוגרפיה גרועה יותר, פחות גידול באוכלוסין ובפריון, וכל זה מתורגם לריבית נמוכה יותר".

ג'רום פאוול צילום: AP

ג'רום פאוול צילום: AP

סוכנות הידיעות רויטרס שלפה מהמגירה מונח ישן־חדש: ייתכן שסביבה כלכלית עם צמיחה נמוכה יותר, אינפלציה נמוכה יותר, וגם ריבית נמוכה יותר היא אכן "הנורמלי החדש", המצב שאליו התרגלנו אחרי המשבר הפיננסי של 2008, ומסרב לחלוף. כל זה, מסביר פרופ' דואי, דורש מהפד חשיבה מחודשת, בחינה מחדש של המודלים שלו, והנחות היסוד שלו לגבי הכלכלה.

4. כל הגורמים האלה מסבכים את עבודתם של פאוול ועמיתיו. וזה עוד לפני שהכנסנו לתמונה את נשיא ארה"ב דונלד טראמפ. ביום שישי טראמפ חזר להתלונן על מדיניות הריבית של פאוול. "אם לא היה לנו מישהו שמעלה ריבית ומבצע הידוק כמותי, היתה לנו צמיחה של 4% ולא של 3.1% (בשנת 2018)", הכריז הנשיא בראיון ל"פוקס ביזנס". כמובן, כפי שלא מעט כלכלנים הסבירו בשנה החולפת, רפורמת המס של טראמפ ותוכנית התמריצים שלו הן אלה שכפו על הפד להעלות ריבית. אבל זה כבר ויכוח ישן.

מה שברור הוא שההסלמה בפתח. בסוף השבוע התברר שטראמפ מתכוון למנות למועצת הנגידים של הפד את מקורבו סטיבן מור, פרשן כלכלי ימני, שמכהן היום כעמית במכון הריטג' השמרני ־ ומביע תמיכה נלהבת במדיניות הכלכלית של טראמפ. די ברור מה מור חושב על פאוול: בחודש דצמבר האחרון הוא הציע לו לעשות את הדבר המכובד ולהתפטר. די ברור גם מה כלכלני ארה"ב חושבים על מור: מדובר במינוי איום ונורא.

מור הזהיר מפני היפר־אינפלציה בתקופת כהונתו של אובמה, דווקא כאשר הסכנה היתה דפלציה, ואז עבר בשנים האחרונות להזהיר מפני דפלציה, דווקא כשהאינפלציה החלה לעלות. מור גם ידע להסביר שהורדות המסים של טראמפ משלמות על עצמן, דווקא בשעה הגירעון תופח. אין פלא שהמינוי שלו ‑ שעדיין דורש אישור בסנאט ‑ נתקל בזעקות שבר מצד הכלכלנים, משני צדי המפה הפוליטית. "סטיב הוא בחור חביב ביותר, אבל אין לו את שיעור הקומה האינטלקטואלי לתפקיד החשוב הזה. אם אתם מפקפקים בזה, תקראו את הספר האחרון שלו, טראמפונומיקס", כתב בסוף השבוע פרופ' גרג מנקיו מהרווארד, ראש מועצת היועצים הכלכליים של הנשיא ג'ורג' וו. בוש. "הגיע הזמן שהסנאטורים יעשו את העבודה שלהם. לא צריך לאשר את המינוי של מר מור".

המינוי של מור, כך מזהירים המבקרים, עשוי להיות עוד ניסיון של טראמפ לחתור תחת עצמאות הבנק המרכזי - ודווקא כשבאופק מסתמנת תקופה מאתגרת.