הבנק המקוון של ג'ק מא כבר מינף 16 מיליון עסקים קטנים

מאז הוקם ב־2015 הלווה MyBank סכום של 290 מיליארד דולר לעסקים קטנים בסין עם חדלות פירעון של 1% על ההלוואות. השיטה: הלווים מאשרים לבנק גישה חופשית למידע שזורם ממערכות התשלומים שלהם בזמן אמת ומקבלים הלוואות באופן מיידי

הבנק המקוון של מייסד עליבאבא ג'ק מא מוביל מהפכה שקטה בדרך שבה סין מלווה כסף לעסקים קטנים, זאת תוך התמקדות בתחום שהיה עד כה צוואר בקבוק בצמיחתה של הכלכלה הגדולה בעולם.

- צרות של שפיונים: האינטרנט בסין עושה חיים קשים למרגלים

- איראן מחזרת אחרי התיירים הסינים, האם הם יבואו?

- טראמפ: סין עשויה לדחות את הסכם הסחר עד לאחר הבחירות

באמצעות שימוש בנתוני עסקאות בזמן אמת ומערכת ניהול סיכונים שמנתחת מעל 3,000 משתנים, מיי־בנק ((MyBank, שהוקם לפני ארבע שנים, הלווה 2 טריליון יואן (290 מיליארד דולר) לכ־16 מיליון עסקים קטנים. הלווים מגישים בקשה בסלולר ומקבלים הלוואה במזומן כמעט מייד, אם נמצאו כשירים. שיעור חדלות הפירעון: כ־1%.

"חדר הדוודים של הכלכלה"

השגשוג בתחום הטכנולוגיה הפיננסית שהפך את סין לשוק הגדול בעולם של תשלומים אלקטרוניים משנה עתה את האופן שבו הבנקים עובדים עם אותם עסקים וחברות שאחראיים לעיקר הצמיחה הכלכלית בסין.

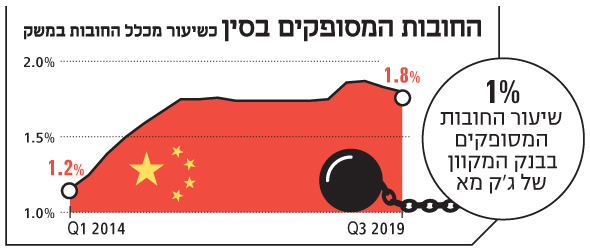

בזכות העובדה שמיי־בנק ודומיו זוכים בגישה לכמויות ענק של נתונים הזורמים ממערכות תשלומים, רשתות חברתיות ושאר מקורות, הם חוששים פחות לעבוד עם עסקים קטנים. עבור כלכלת סין, שהתרחבה ברבעון האחרון בקצב האטי ביותר מאז 1992, ההשלכות עשויות להיות מרחיקות לכת. חברות שאינן ממשלתיות, בעיקר קטנות, אחראיות לכ־60% מהצמיחה במדינה, ובשנתיים האחרונות נקלעו לקשיי נזילות אחרי שהממשלה פעלה נגד בנקאות הצללים.

"עסקים קטנים ובינוניים הם חדר הדוודים של הכלכלה", ציין קית' פוגסון, יועץ בכיר בתחום הבנקאות ושוקי ההון, בארנסט אנד יאנג. "בעבר הבנקים התייחסו אליהם כאל מגזר מסוכן מדי. אבל כעת הם מחשבים את הסיכונים ומרגישים יותר בנוח", ציין.

ג'ק מא צילום: רויטרס

ג'ק מא צילום: רויטרס

מבחן החזרת המטריה

מקור ייחודי בסין למידע עבור הבנקים הוא מערך דירוג האשראי החברתי השנוי במחלוקת, שנמצא עתה בשלבי ניסוי בערים ברחבי המדינה כאמצעי לתגמל מעשים טובים ולהעניש התנהגות בעייתית. במסגרת תרחיש פוטנציאלי שהציג נשיא מיי־בנק, ג'ין שיאולונג, הבעלים של עסק קטן שהניקוד החברתי שלו צנח משום שלא החזיר מטריה שהשאיל, יתקשה להשיג הלוואה.

מיי־בנק מבצע ניתוח עסקאות בזמן אמת, אחרי שקיבל אישור מהלווים, על מנת לקבוע את דירוג האשראי. כך למשל, ירידה בהיקף התשלומים בחנות דגל של רשת עשויה להיות איתות לירידה עתידית בכושר פירעון החוב שלה.

כתוצאה משטף המידע הזה, קצב אישור ההלוואות במיי־בנק גבוה פי ארבעה לעומת מלווים מסורתיים. אלה מסרבים בדרך כלל ל־80% מבקשות ההלוואה של עסקים קטנים ונדרשים ל־30 יום לפחות על מנת לעבד את טופסי הבקשה - כך לפי ג'ין, שבכוונתו להכפיל את מספר הלקוחות של מיי־בנק בתוך שלוש שנים.

מיי־בנק, שהרווח הנקי שלו עמד על 670 מיליון יואן ב־2018, אינו המלווה היחיד שמשתמש בטכנולוגיה על מנת לתמרץ עסקים קטנים. חטיבות של טנסנט הולדינגז וחברת הביטוח פינג אן מפעילות מיזמים דומים, בעוד צ'יינה קונסטרקשן הממשלתי מגדיל באופן דרמטי את נוכחותו בתחום. הבנק, שהוא השני בגודלו בסין, השיק אפליקציה שמעבדת טפסי הלוואה לסכומים של עד 5 מיליון יואן, בשתי דקות. קונסטרקשן בנק הגדיל את הלוואותיו לעסקים קטנים ב־51% בשנה שעברה, יותר מפי שניים הקצב במגזר.

כל הסימנים מעידים על המשך צמיחה בתחום ההלוואות לעסקים קטנים. בפברואר, הרגולטור קרא למוסדות ממשלתיים להגדיל את היקף האשראי לעסקים הללו ב־30% לפחות ב־2019. מיי־בנק שואף לגייס כ־6 מיליארד יואן ובכך להגדיל את הונו ביותר מפי שניים ל־10 מיליארד יואן, ולהגביר את קצב ההלוואות.