FT

ג'נרל אלקטריק עוזבת את הדאו: שינוי טכני במדד חסר משמעות

ההדחה של ג'נרל אלקטריק מהדאו ג'ונס משקפת יותר את הפגמים במדד מאשר בחברה. לפניה, החברה הקודמת שהודחה היתה AT&T שבריאותה עדיין איתנה. למרבה הצער, כולם יתייחסו לכך כאל מהלומה סמלית קשה

ג'נרל אלקטריק (GE) יכולה להתנחם בעובדה כי הודחה מהדאו ג'ונס 21 שנים אחרי יריבתה ההיסטורית ווסטינגהאוס.

- ג'נרל אלקטריק הפסידה 9.6 מיליארד דולר ברבעון הרביעי

- ג'נרל אלקטריק תפטר 12 אלף עובדים

- ג'נרל אלקטריק מצמצמת פעילות: תתמקד בבריאות, אנרגיה ותעופה

ווסטינגהאוס הוסרה מהדאו ב־1997 ביום שבו הודחו מממנו וולוורת' ובת'להם סטיל, לאחר שחדלו להיות רלוונטיות. באותה עת, המהלך היה בבחינת גזר דין מוות עבור שלוש החברות הללו, בעבר שמות גדולים בתעשייה האמריקאית. זאת לאחר שכבר נחלשו באופן בלתי הפיך.

ווסטינגהאוס, יריבתה הגדולה של GE בחיבורה של ארה"ב למערכת החשמל מאה קודם לכן, כמעט ופורקה כליל ופעילותה נמכרה לחברות כמו סימנס, נורת'רופ גרומן ואלקטרולוקס, לפני ששינתה את שמה ל־CBS ברודקאסטינג.

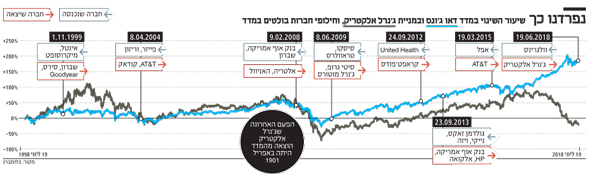

המקרה של GE היה ועודנו שונה. כאחת ממייסדות הדאו, היא היתה אז במצב מעולה תחת הנהגתו הדינמית של המנכ"ל ג'ק וולש ונהנתה מצמיחה חזקה גם בזכות זרוע הפיננסים שלה GE קפיטל. במשך שנים מספר בשלהי שנות ה־90, GE היתה החברה הגדולה ביותר בארה"ב לפי שווי שוק. במונחים של שחיקת שווי, דעיכתה וצניחתה מאז היו גדולות הרבה יותר מאשר אלה של וולוורת' או ווסטינגהאוס בשעתן. שווי השוק שלה הוא עדיין 112 מיליארד דולר, והיא בת־קיימא יותר מאשר החברות הללו היו בשנת 1997. עם זאת, היא איבדה כ־78% משוויה מאז השיא שעמד על כ־500 מיליארד דולר. במובנים רבים, סילוקה של GE מהמדד משקף יותר את הפגמים בדאו מאשר ב־GE. גם לאחר הירידה העקבית שלה, GE נהנית משווי שוק גדול הרבה יותר מאשר חברה אחרת במדד, קטרפילר, שעדיין נמצאת בדאו. הבעיה של GE היא מחיר המניה הנמוך (כ־13 דולר).

משום שהדאו נמדד במחיר מניה יותר מאשר לפי שווי שוק, פירושו של דבר, כי הצניחה הדרמטית של GE בשנה שעברה בקושי השפיע על המדד ככלל, שרשם את אחת השנים הטובות בתולדותיו. על מנת לשמור על קיימות המדד, שפחות או יותר מחקה את הפעילות של אינדקסים יציבים מבחינה מתימטית, יש להסיר ממנו את GE.

תחנת כוח של ג'נרל אלקטריק בהונגריה צילום: בלומברג

תחנת כוח של ג'נרל אלקטריק בהונגריה צילום: בלומברג

כאן אפשר לראות המשך מגמה עבור הדאו. במשך עשרות שנים, חברות נשארו במדד עד שהתעוררה סיבה איתנה על מנת לסלקן משם, כמו קריסה או השתלטות. הדחה היתה בבחינת מכה משמעותית למוניטין של החברה. אך בשנים האחרונות המאבק הוא לשמור את הדאו רלוונטי, כאשר סכומים גדולים עוקבים כעת אחרי מדדים חזקים יותר המבוססים על שווי שוק, כמו ה־S&P 500.

לפני GE, החברה הקודמת שהודחה מהמדד היתה AT&T, שבריאותה, מן הראוי לציין, עדיין איתנה. מישהו היה צריך לפנות מקום לאפל בשאיפה לשמור את הדאו מיושר עם ה־S&P. שינויים קודמים שלא נכפו על מועצת הדאו כללו את הדחת בנק אוף אמריקה לטובת גולדמן זאקס ואת HP לטובת ויזה. גם כאן, המהלכים הללו נעשו בעיקר על מנת לשמור את הדאו מיושר עם ה־S&P, ולא בהכרח בשל צניחה משמעותית של בנק אוף אמריקה או HP.

בינתיים, מעניינת הבחירה בוולגרינס־בוטס, קמעונאית מסורתית גדולה, כמחליפה של GE במדד. אין מדובר כאן במחליפה הטבעית של תאגיד תעשייתי. בשלב מסוים, ההחלפות אמורות היו להתבצע כ"אחת תמורת אחת". כך למשל, כאשר וולוורת' סולקה ב־1997, זמן קצר לאחר סגירת כל החנויות המפורסמות בעלות שם זה בארה"ב, היא הוחלפה על ידי וולמארט. בשלב זה, וולמארט כבר הפכה לקמעונאית החשובה במדינה בזכות מודל עסקי מהפכני.

מדוע, אם כך, נבחרה כעת וולגרינס ולא אמזון, שכבר הוכתרה כקמעונאית הדומיננטית בארה"ב? הדאו ממשיך לשמור על מעמד של "לא בשר לא חלב". אין מדובר ברשימה של 30 החברות הטובות בארה"ב, אבל הוא גם לא מדד אמין עבור השוק ככלל.

משום כך, אין לייחס לכך משמעות רבה וההשפעה הישירה על GE תהיה מינימלית. לקרנות פסיביות קשה לעקוב אחרי הדאו, ומשום כך מקושרות אליו קרנות בשווי כולל של 29 מיליארד דולר בלבד. לשם השוואה, 10 טריליון דולר כמעט מושקעים במוצרים שעוקבים אחרי ה־S&P, שבו GE עדיין מופיעה.

מדובר בשינוי טכני פעוט במדד חסר משמעות, שעבר זמנו. כמה עצוב, אם כך, ל־GE, שעדיין יתייחסו לכך כאל מהלומה סמלית קשה.