ניתוח כלכליסט

החלטת הריבית בארה"ב: עידן חדש או אנקדוטה

בעולם מתייחסים להעלאת הריבית בארה"ב, שהתרחשה רק פעם אחת מאז 2006, כעובדה מוגמרת. לכן השאלה הגדולה היא אם החלטת הפד היום מבשרת על שינוי מגמה מתמשך או שכהונה מרובת תהפוכות של טראמפ תקשה על הבנק המרכזי להתמיד בהעלאות הריבית

- דיווח בארה"ב: טראמפ בחר למזכיר המדינה את מנכ"ל אקסון מוביל, שהתנגד לסנקציות על רוסיה

- "לפדרל ריזרב יש הזדמנות לשנות את כללי המשחק"

- הבנק האירופי הותיר את הריבית ללא שינוי אך האריך את תוכנית ההקלה הכמותית

חלק מהאחריות לשוויון הנפש הזה מונחת על כתפי הפד עצמו. כבר חודשים בכירי הפד מאותתים על כוונתם להעלות את הריבית במפגש האחרון שלהם ל־2016. בעקבות כך, בקרב אנליסטים וכלכלנים שורר קונצנזוס מוחלט על שיו"ר הפד ג'נט ילן תכריז הערב על העלאת הריבית. רובם המכריע סבורים גם שהריבית תעלה ב־0.25% לטווח של 0.5%–0.75%. כל הכרזה אחרת תיחשב מבחינתם להפתעה גדולה. במילים אחרות, הפד הצליח להפוך את החלטת הריבית לצפויה ומשעממת.

יש עוד סיבה שאור הזרקורים על הפד הועם מעט, והיא, איך לא, נשיא ארה"ב הנבחר דונלד טראמפ. מאז המשבר הפיננסי העולמי שפרץ ב־2007–2008 הבנקים המרכזיים היו "השחקן היחיד בעיר", כהגדרתו של הכלכלן והפיננסייר המשפיע ד"ר מוחמד אל־עריאן. כלומר, הם היו הגורם המשפיע ביותר על הכלכלות השונות. וכך, בעוד הבנקים המרכזיים עשו מאמצים ניכרים לתמוך בכלכלות באמצעות ריביות נמוכות והזרמת טריליוני דולרים לשווקים במסגרת תוכניות של הקלה כמותית, הממשלות לא עשו יותר מדי, בין שבשל קרבות אידיאולוגיים שהתחוללו באירופה ובין שבשל השיתוק שאחז בוושינגטון. כך או כך, המושכות נותרו בידיהם של נגידי הבנקים המרכזיים.

אבל בחירתו של טראמפ העלתה שחקן חדש למגרש. הנשיא הנבחר הבהיר היטב שבכוונתו לנער את הכלכלה האמריקאית באמצעות הורדת מסים, השקעה בתשתיות, מדיניות סחר אגרסיבית ושלל צעדים אחרים. השווקים כבר הגיבו לכך.

בחודש שעבר מאז ניצחונו של טראמפ בבחירות נרשמה קפיצה בתשואות של אג"ח ארוכות טווח, הדולר התחזק מול מטבעות אחרים בעולם ושוקי המניות זינקו לשיא. וכך הוכיח טראמפ שלא רק הפד יכול להניע את השווקים מסביב לעולם.

השווקים בטוחים, הפד זהיר

השווקים מתייחסים להעלאת הריבית הצפויה הערב כלדבר נתון. אבל מה שפחות ברור הוא מה הפד יעשה הלאה. את הרמזים לכך יחפשו בהודעת הריבית ובמסיבת העיתונאים שילן תערוך אחריה. ב־2016 הפד הסתפק בהעלאת ריבית אחת בלבד, בניגוד לציפיות שהתעוררו בתחילת השנה. לפי רוב ההערכות הנוכחיות, ב־2017 הפד אמור להעלות ריבית לפחות פעמיים. כלומר, להגביר את מדיניות ההידוק המוניטרי. האם זה אכן הכיוון? זו השאלה שתרחף הערב סביב יו"ר הפדרל ריזרב.

לכאורה, לפד יש סיבות טובות להגברת קצב העלאות הריבית: האבטלה בארה"ב ירדה ל־4.6% (רמה שבה לא ביקרה מאז 2007), הכלכלה צומחת בקצב נאה ויש סימנים לתחילת עלייה בשכר. לכך יש להוסיף את הצהרותיו של טרמאפ שהוא מתכנן להשקיע במסיביות בתשתיות ולהוריד מסים — צעדים שעשויים להמריץ את הכלכלה — וגם להעלות את הגירעון. כל אלה הם גורמים שעשויים להביא לאינפלציה גבוהה יותר ובהתאם להגביר את הלחץ על הפד להעלות את הריבית. מנגד, התחזקות הדולר דווקא מקשה על היצואנים האמריקאים ולכן דוחפת דווקא לכיוון השני. גם הקשר בין התחזקות שוק התעסוקה לעלייה באינפלציה כבר לא ברור כבעבר.

הפד מצדו מקפיד על זהירות, לפחות בינתיים. שורה של בכירים בפדרל ריזרב חזרו בשבועות האחרונים על המסר שאין צורך לרתום את העגלה לפני הסוסים, שכן כל מה שמגיע מכיוונו של טראמפ הוא בגדר הצהרות. הוא עדיין לא הושבע לנשיא ולא נקט צעדים קונקרטיים. נשיא הבנק הפדרלי של ניו יורק וויליאם (ביל) דאדלי הכריז לפני שבועיים שעדיין מוקדם לבצע הערכה מחדש של המדיניות, וגם עמיתו משיקגו צ'רלס אוונס חזר על מסר דומה: "צריך להתאזר בסבלנות". המסרים האלה מהווים בסיס להערכתו של פרופ' טים דואי מאוניברסיטת אורגון, אחד מפרשני הפד הבולטים בארה"ב, שלפיה ילן תעדיף לא להתחייב הערב ותאמר שמדיניות הפד תיקבע לפי הנתונים.

שי ג'ינפינג נשיא סין צילום: בלומברג

שי ג'ינפינג נשיא סין צילום: בלומברג

התבנית ההיסטורית

בימים שאחרי בחירת טראמפ דיברו בשווקים על שינוי טקטוני. ד"ר הנרי קאופמן, אגדת וול סטריט, שעוקב אחרי מדיניות הפד כבר עשרות שנים, העריך בראיון ל"כלכליסט" שאנו מצויים בעיצומו של שינוי משטר ושמכאן הריביות יהיו במגמת עלייה מתמשכת. מנגד, יש שמעריכים כי הריביות הגיעו לתחתית ואינן צפויות לרשום עליות משמעותיות.

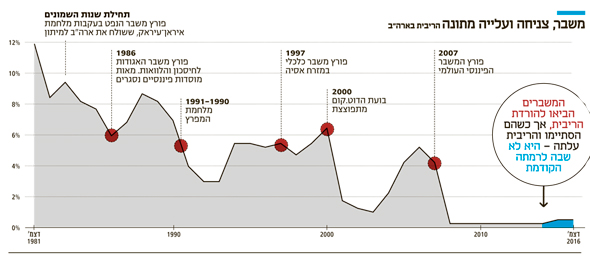

חיזוק להערכה האחרונה אפשר למצוא בתבנית ההיסטורית של העשורים האחרונים, שבה אחרי הורדת ריבית מצד הפד בעקבות משבר הוא לא הצליח להחזיר אותה לרמתה משום ששוב פרץ משבר שהכריח אותו להוריד אותה. כך נוצר דפוס שבו הריבית יורדת לרמות נמוכות יותר ויותר (ראו גרף). בהתחשב בעובדה שגם המשבר הכלכלי הבא יגיע, ייתכן שהפד פשוט לא יספיק להעלות את הריבית יותר מדי, בוודאי לא לרמה של אמצע העשור הקודם.

גם כאן טראמפ עשוי לשחק תפקיד. הראלי בשווקים מאז ניצח בבחירות הסתמך בעיקר על ההתלהבות מקיצוצי המסים וההשקעה בתשתיות שעליהם הכריז. אך כוונתו של טראמפ להתעמת עם סין ושרשרת התקריות הדיפלומטיות שהספיק לחולל עוד בטרם הושבע מעוררות חשש מפריצתה של מלחמת סחר ומהסלמה ביחסים הבינלאומיים של ארה"ב — אירועים שלא ייטיבו עם הכלכלה. סביר להניח שכשהכלכלנים והבנקאים המרכזיים אמרו שגם הממשלות צריכות להפגין יותר מעורבות במשחק, הם לא ציפו למישהו כמו טראמפ שיתפרץ למגרש ויחולל מהומה.

ג'נט ילן יו"ר הפד צילום: אי פי איי

ג'נט ילן יו"ר הפד צילום: אי פי איי

ילן מצדה לא הביעה עד כל התלהבות יתרה מהתוכניות של טראמפ. בעדות שמסרה לקונגרס בחודש שעבר אמרה כי דווקא במצב שבו כלכלת ארה"ב מפגינה סימני חוזק אין צורך מיוחד בתמריץ ממשלתי גדול לכלכלה, להפך — עדיף לשמור אותו לשעת הצורך.

נוסף על כך, היא הבהירה שאין בכוונתה לפרוש לפני תום כהונתה בתחילת 2018 למרות אי־האמון שטראמפ ומקורביו הפגינו כלפיה במהלך קמפיין הבחירות. טראמפ היה רוצה שילן תיישר איתו קו ולא תהווה משקל נגד לתוכנית התמריצים שלו. הוא בוודאי היה רוצה שמחליפה של ילן, שאותו ימנה, יהיה בראש שלו. ילן, מצדה, חוזרת על המסר המוכר בדבר הצורך בעצמאות הבנקים המרכזיים: "במדינות שבהן בנקים מרכזיים היו נתונים ללחץ פוליטי ראינו תוצאות כלכליות איומות", אמרה בקונגרס. אפשר לשער שלא זו הרוח שבה תכננה ילן לפתוח את שנתה האחרונה בתפקיד.