בעקבות השורט הגדול: הוויכוח על המשבר של 2008 נפתח מחדש

הדיון על המשבר הפיננסי מתלהט מחדש בשבועות האחרונים בחסות קומדיה הוליוודית, וחושף את האינטרסים רבי־העוצמה שעדיין נאבקים על עיצוב ההיסטוריה

אז מה גרם למשבר של 2008? מפתיע שהשאלה הזאת עדיין נשאלת בשנת 2016, או שהיא מעוררת ויכוח סוער, יצרי וטעון. אבל זה מה שקורה בשבועות האחרונים, ודווקא בגלל סרט הוליוודי.

הסרט המדובר הוא "מכונת הכסף" שעלה בבתי הקולנוע בישראל בסוף השבוע, ונחשב לאחד המועמדים המובילים לזכייה באוסקר. אדם מקיי, במאי הסרט, שגם כתב את התסריט, רושם הישג מרשים: הוא מצליח להפוך את המשבר, ובמיוחד את ההנדסה הפיננסית נטולת המעצורים שהתפתחה סביב בועת הנדל"ן, לקומדיה הוליוודית סוחפת ומכעיסה. הוא עושה זאת בעזרת שורת כוכבי־על הוליוודיים — בראד פיט, ריאן גוסלינג, כריסטיאן בייל וסטיב קארל — שמגלמים חבורת אאוטסיידרים שמזהים את הבועה, מהמרים נגדה ומתעשרים בגדול.

אבל מאז שעלה לאקרנים, הסרט זוכה לא רק לשבחי המבקרים, אלא גם לשורת מאמרים קטלניים בעיתונות האמריקאית. כותביהם טוענים שהסרט מציג תמונה חלקית, מעוותת או פשוט לא נכונה של המשבר — וזוכים בתורם לקטילות נגדיות. גם בהיסטוריה הכלכלית, מתברר, בוחשים אינטרסים רבי־עוצמה.

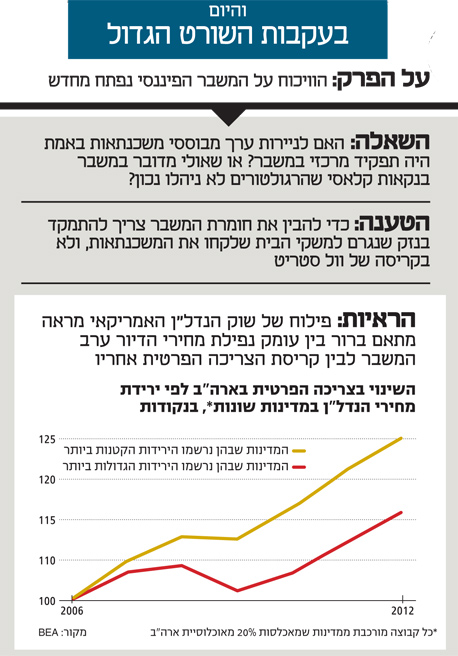

| |||

מרק מגרה משאריות דגים

במשבר הפיננסי מככבים לא מעט מונחים שעשויים להיראות מורכבים, מאיימים או סתם משעממים. למשל אג"ח מגובות משכנתאות או נגזרים פיננסיים. אבל בעצם העסק לא מסובך. זהו אחד המסרים העיקריים של הסרט, שמגייס, למשל, את השף אנתוני בורדיין כדי להסביר כיצד וול סטריט בנתה מוצרים פיננסיים בדירוג מושלם ממשכנתאות שאף אחד לא רצה: זה כמו לקחת שאריות דגים, לערבב אותן ולהכין מרק מגרה. אם הסלבריטיז יכולים להסביר את המשבר, הסרט אומר, הצופים יכולים להבין אותו.

זה גם המסר של הבמאי שמשוכנע שההסבר למשבר פשוט. "ברגע שמתגברים על כל הז'רגון", אמר מקיי בראיון למוסף "כלכליסט", "המכניקה די פשוטה. בוול סטריט כרכו יחד משכנתאות ויצרו מהן איגרות חוב מגובות במשכנתאות. בשלב מסוים נגמרו להם המשכנתאות הטובות, אז הם הכניסו פנימה משכנתאות גרועות. זה לב הסיפור. הם מצאו דרך חדשה לעשות כסף, והם לא עמדו לוותר על זרם ההכנסות הזה".

זאת המציאות שאליה נחשפים גיבורי הסרט, שמבוסס על ספרו רב־המכר של מייקל לואיס "מכונת הכסף" (במקור The Big Short), ומתרחש בשנים 2008–2005 — בין שיא הבועה לפיצוצה. כמו בסרט קונספירציה משנות השבעים, הם יוצאים לחקר האמת, ומגלים שמאחורי ניירות הערך בעלי הדירוג המושלם מסתתרות הלוואות גרועות שאין סיכוי שיוחזרו. ויותר מכך, שהמערכת הושחתה כליל, מהברוקרים שמשווקים משכנתאות לחשפניות, דרך הרגולטורים שרוצים לעבוד בוול סטריט, ועד לסוכנויות דירוג האשראי שנלחמו על נתח שוק ומעניקות דירוג מושלם לכל דורש. כפי שמסכם זאת אחד מגיבורי הסרט, "הם חבורת נוכלים".

הבמאי אדם מקיי. "בשלב מסוים נגמרו להם המשכנתאות הטובות, אז הם הכניסו פנימה משכנתאות גרועות. זה לב הסיפור" צילום: איי פי

הבמאי אדם מקיי. "בשלב מסוים נגמרו להם המשכנתאות הטובות, אז הם הכניסו פנימה משכנתאות גרועות. זה לב הסיפור" צילום: איי פי "הקשקוש הגדול"

הנרטיב של הסרט, ששם דגש על האופן שבו וול סטריט ניפחה את בועת הנדל"ן והותירה אחריה הרס שפגע במיליוני אמריקאים, לא התקבל באדישות. בחודש וחצי האחרונים התפרסמו נגדו מאמרים בלב המיינסטרים התקשורתי. ב"ניו יורק טיימס" התפרסם מאמר שקובע כי האשמה העיקרית למשבר מוטלת על הפדרל ריזרב, שהעלה את הריבית בשנים שקדמו למשבר וכך גרם להתרסקות שוק הדיור. ב"וול סטריט ג'ורנל" השמרני קבע אחד הפרשנים המובילים כי לסרט ראוי לקרוא "הקשקוש הגדול", והסביר שהמשבר נבע מאי־בהירות לגבי מדיניות הממשל, שלא נרתם באופן ברור מספיק לחילוץ הבנקים.

באתר פוליטיקו הסביר סופר הצללים של טים גייתנר, שר האוצר האמריקאי בזמן המשבר, שאין כל צורך להבין את נבכי ההנדסה הפיננסית שהסרט צולל אליהם. המפתח הוא מינוף היתר של וול סטריט, והממשל התמודד איתו בהצלחה. ואילו במכוני המחקר הימניים בארה"ב מעלים שוב את הטענה שהממשל, שניסה לעודד בעלות על בתים, הוא שניפח את הבועה.

מה שמפתיע הוא שכל אחת מהטענות האלה מוכרת היטב, נידונה בהרחבה בעבר, ונדחתה לטובת הסברים אחרים. במקום לשאול למה הפד העלה ריבית, הכלכלנים מתמקדים היום בשאלה למה הפד נדחף לשמור על ריבית נמוכה כל כך כשהבועה התנפחה; סוכנויות המשכנתאות הממשלתיות, הנתונים מראים, לא שיחקו תפקיד מרכזי בבועת הסאב־פריים; וחשוב מכל — גם משבר הבנקאות בוול סטריט לא היה בהכרח לב הסיפור. הנזק המהותי לכלכלה האמריקאית נגרם ממשבר הדיור: אותם מיליוני אמריקאים שמצאו את עצמם קבורים תחת משכנתאות שלא יכלו להחזיר, צמצמו את הצריכה שלהם, הקטינו את הביקושים במשק האמריקאי, החריפו את המשבר וחוזר חלילה (זו הטענה של ספרם עטור הפרסים של הכלכלנים עטיף מיאן ואמיר סופי, "בית החובות"). ובלעדי החדשנות הפיננסית, ספק אם כל אותם מיליונים היו מקבלים את המשכנתאות האלה, ומכאן חשיבות ההתמקדות בה.

אז למה שוב חוזרות הטענות השחוקות על מקור המשבר? פרשן בלומברג בארי ריטהולץ טוען שמדובר במקרה של דיסוננס קוגניטיבי, של חוסר יכולת ליישב את העובדות עם אידיאולוגיה של דה־רגולציה, שוק חופשי, והתנגדות לממשלה. הכלכלן חתן פרס נובל פול קרוגמן מציע הסבר חמור עוד יותר: "אם הרשומות ההיסטוריות מציעות הסבר שמנוגד למה שבעלי האינטרסים החזקים רוצים שתאמינו, אז אין ברירה — צריך לכתוב מחדש את ההיסטוריה". או כפי שמנסח זאת הבמאי אדם מקיי, "האנשים האלה יודעים איפה נמצא העטין של הפרה".

הציבור נושא בהפסדים

יש כמובן גם כלכלנים שאוהדים הרבה יותר את הסרט ועדיין חושבים שהוא מציג תמונה חלקית. "מכונת הכסף" משתעשע לפרקים בשאלה אם ההסבר הטוב ביותר להתנהגות הבנקאים הוא טיפשות קולקטיבית, או שמא מדובר בהונאה רחבת היקף. אבל אולי גם הונאה היא הסבר לא מספק, במיוחד למי שרוצה לתקן את המערכת. כך טוענת למשל פרופ' ענת אדמתי מאוניברסיטת סטנפורד, אחד הקולות הבולטים במאבק לרפורמה במערכת הבנקאות. הבעיה, לפי אדמתי, טמונה לאו דווקא בהונאה, אלא בדרכים החוקיות לגמרי שבהן ניתן לעקוף את הרגולציה, למשל באמצעות חדשנות פיננסית. ולא רק זאת, אלא שהמערכת מעודדת את הבנקאים לקחת סיכון: הם לא אלה שנושאים בהפסדים, אלא הציבור.

בלשון הכלכלנים, לבנקאים יש תמריצים לקחת סיכון, וכפי שאדמתי מנסחת זאת, "תגובה לתמריצים אינה טיפשות". מי שרוצה לתקן את המערכת צריך לשנות את התמריצים, למשל באמצעות דרישה מבעלי המניות של הבנקים לקחת הרבה יותר סיכון על עצמם.

אבל גם מי שחושב שהלקח מהמשבר הוא שהרגולטורים צריכים לפקח על המערכת הפיננסית בקפידה, וגם מי שסבור שצריך לשנות את התמריצים של הבנקאים, מסכימים שהמשבר נולד במערכת הפיננסית. זאת בדיוק המציאות שהוויכוח על ההיסטוריה של המשבר מנסה לעמעם — ואולי לא במקרה.