הקבוצות משתלטות על שוק המשרדים

קבוצות הרכישה יממנו שליש מהמשרדים במתחמי היוקרה שבנייתם תושלם השנה. המשרדים מיועדים בעיקר לשוכרים קטנים; שיעור התפוסה מתקרב ל־100%, אך מחירי השכירות טרם חזרו לשיאם

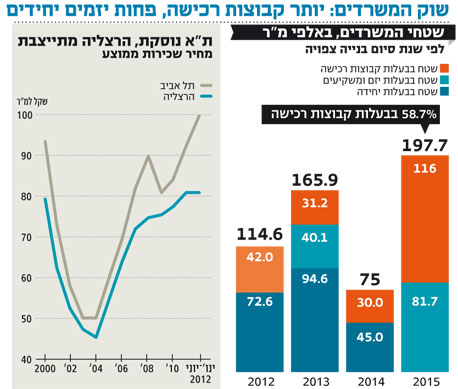

שנת 2012 בשוק מגדלי הפרימיום תסתיים בבנייתם של מגדלי משרדים בהיקף של כ־110 אלף מ"ר, מתוכם כשליש בקבוצות רכישה - כך עולה ממחקר שנערך על ידי חברת אינטר ישראל, נציגת פירמת הנדל"ן הבינלאומית קושמן וויקפילד.

המחקר בחן את מגדלי המשרדים במרכזי העסקים הראשיים של תל אביב, בני ברק ומתחם הבורסה ברמת גן, שבהם קיימים כ־50 מגדלים מסוג זה והמחירים בהם נעים סביב 100 שקל למ"ר. מהמחקר עולה כי ב־2013 צפויה להסתיים בנייתם של מגדלים בהיקף של 150 אלף מ"ר נוספים, אך השיא המשמעותי ביותר בשוק המשרדים צפוי להירשם ב־2015 - אז אמורה להסתיים בנייתם של מגדלי משרדים בהיקף של כ־200 אלף מ"ר, מתוכם כ־60% על ידי קבוצות רכישה.

") בניין משרדים בפ"ת (ארכיון) צילום: גלעד קוולרציק

בניין משרדים בפ"ת (ארכיון) צילום: גלעד קוולרציק תחום קבוצות הרכישה במגדלי המשרדים הנו שוק חדש בישראל אשר כמעט אינו קיים במדינות אחרות והוא בעל שיעור צמיחה חד, לכן בחינת הנתונים והשפעתם על השוק המקומי נבדקת כעת לראשונה. באינטר הבינו כי יש לבצע הבחנה ברורה בין שלושה מאפייני בעלות על בנייני משרדים: בנייני משרדים שנבנו על ידי יזם בודד ומוחזקים על ידו, בנייני משרדים שנבנו על ידי יזם בודד אך חלקים ממנו נמכרו למשקיעים וחברות, ומבני משרדים שנבנו במסגרת קבוצות רכישה ומתחלקים בין בעלים רבים.

"ההבחנה בין יזמות בודדת לפרויקטים בקבוצות הרכישה קיימת רק בישראל, וחייבת להתבצע. חברת הייטק גדולה או חברת פיננסים גדולה לא יבחנו בנייני משרדים שנבנו על ידי קבוצת רכישה, בשל ריבוי הבעלים שבהם. מדובר בחברות שמחפשות שטחים גדולים, ואילו בחלק מקבוצות הרכישה ישנם בעלים שמחזיקים ברבעי קומות. חברה גדולה לא תחתום עם יותר מבעלים אחד, ולכן מגדלים בקבוצות רכישה ימשכו לקוחות שונים מאלה שמגיעים למגדלים כמו מגדל אלקטרה, מגדל המוזיאון ומגדלים דומים", מסביר יורם בלומנטל, סמנכ"ל באינטר ישראל, ומוסיף כי מדובר בתופעה מדאיגה שעדיין קשה להעריך את השפעותיה על השוק.

במקביל, עיון בנתוני המחקר מגלה כי מחירי המשרדים בתל אביב עדיין נמוכים ריאלית לעומת המחירים בנקודת השיא של השוק במחצית הראשונה של שנת 2000, אז עמד המחיר הממוצע על כ־96 שקל למ"ר בתל אביב. במחצית השנייה של 2002, מחיר השכירות למ"ר במגדלי המשרדים היוקרתיים של תל אביב עמד על 56 שקל למ"ר, צלילה של יותר מ־40% בתוך שנתיים אשר נבעה מהתפוצצות בועת ההייטק, מהמשבר הכלכלי העמוק ומהמצב המדיני־הביטחוני הקשה באותה תקופה. המחירים הוסיפו לרדת עד 2004, אז הגיעו לרמה של כ־50 שקל למ"ר, ומנקודה זו החלו לעלות בחזרה לאחר שנים של מיעוט בהתחלות בנייה, אשר גרם למחסור בבנייני משרדים.

לדברי בלומנטל, מחירי השיא של השוק בשנת 2000 שווים בערכם ל־128 שקל למ"ר כיום (ריאלית), ולכן רמת המחירים הנוכחית, העומדת על ממוצע של 100 שקל למ"ר, נמוכה יותר. "בהתחשב בכך, מחירי השכירות של ימינו מתומחרים בצורה סבירה ואף נמוכה מעט", הוא אומר. גרף המחירים המשווה את השוק התל אביבי לזה של הרצליה מוצא כי בעוד שבתל אביב החל מהמחצית השנייה של 2008 חלה צניחה במחירי השכירות מרמות של 90 שקל למ"ר ל־80 שקל למ"ר, ועד לצמיחה המחודשת במהלך 2010, בהרצליה ניתן לראות כי השוק שמר על יציבות מחירים סביב רמות של 70 שקל למ"ר ואף התאפיין בעלייה מתונה עד להתייצבות סביב מחירים של 80 שקל למ"ר מסוף 2010. בלומנטל מסביר כי היציבות היחסית בהרצליה נובעת מכך שהמקום מאכלס יותר חברות הייטק ופחות חברות מתחום הפיננסים, ולכן הושפע פחות מהמשבר הכלכלי.

מיתון למרות שיאי תפוסה

נתון נוסף שנבחן לראשונה במחקרים בעקבות הנחיות של חטיבת המחקר של קושמן וויקפילד העולמית הוא זמינות משרדי הפרימיום ואכלוסם. תוצאות הניתוח מראות כי ברבעון הראשון של 2011 חל גידול בזמינות המשרדים וכן בהיקפי האכלוס לרמות של 65 אלף מ"ר לרבעון, בהשוואה לכ־30 אלף מ"ר ברבעון הקודם. את התוצאות מסביר בלומנטל בסיום הבנייה ותחילת האכלוס של כמה מגדלים, ובהם מגדל אלקטרה בתל אביב. בתוך כך, מאז הרבעון הרביעי של 2011 חלה ירידה בזמינות המשרדים, ונכון לרבעון השני של 2012 שטחי המשרדים הזמינים עומדים על כ־30 אלף מ"ר בסך הכל.

בהשוואה לעלייה הקודמת בהיקף שטחי המשרדים, אשר חלה ברבעון הראשון של 2010, ניתן לראות כי אז לא נרשמה קפיצה משמעותית בנתוני האכלוס. "ההסבר להבדלים הוא שכיום נתוני התפוסה קרובים ל־100%. שיעור התפוסה הוא ברמות שלא היו כאן בעבר", הוא מסביר.

כאשר בוחנים את הטרנדים בשוק הנדל"ן למשרדים בתל אביב כיום ומנסים לעצב תחזית לגבי המחירים עד תום 2012, ההערכות באינטר הן כי חוסר הוודאות היחסי בשוק הישראלי יצליח ליצור אפקט של מיתון במחירי השכירות למשרדים, וזאת למרות המלאים המידלדלים.