מיוחד ל"כלכליסט" - חוסכים הון עצמי לדירה? חכו 35 שנה

בדיקה של מגדל שוקי הון חושפת את המציאות העגומה של זוגות שמעוניינים לרכוש דירה ללא עזרת ההורים. השגת הון עצמי מינימלי הנדרש לקבלת משכנתא תארך עשרות שנים

בחודש יוני דיווחו במשרד השיכון כי ברבעון הראשון של 2012 חלה ירידה במספר המשכורות הנדרשות לשכיר ישראלי לרכוש דירת 4 חדרים (נתון המשקלל דירות חדשות ודירות מיד שנייה), וכעת הוא עומד על 129 משכורות לעומת 132 משכורות שנדרשו נכון לרבעון הרביעי של 2011. הירידה במספר המשכורות חלה, כך לפי המשרד, מאז מחצית 2011 וזאת לאחר עלייה עקבית במספר החודשים הנדרשים לרכישת דירה מאז שנת 2008, אז עמד מספרם על 104.

במשרד הסבירו את צמצום מספר החודשים הנדרשים בירידה מתונה במחירי הדירות, בהגדלת היצע הקרקעות לבנייה וכן בגידול במספר התחלות הבנייה. אולם מבדיקה שערך אדר עציוני, אנליסט הנדל"ן של מגדל שוקי הון והגיע לידי "כלכליסט", מעלה תהיות אם החישובים שמציגים לציבור אכן משקפים את המציאות הכלכלית של רוכשי הדירות הצעירים.

") עוברים דירה (אילוסטרציה) צילום: שאטרסטוק

עוברים דירה (אילוסטרציה) צילום: שאטרסטוק

"הנתונים המוצגים לציבור העלו בי לא פעם שאלות בנוגע למספר החודשים האמיתי שנדרש לזוג צעיר כדי להגיע לדירה. הרי ברור לכל שאף אחד לא חוסך את כל השכר שלו ובטח לא את השכר ברוטו, זה לא ריאלי", אומר עציוני. לכן, מעבר ליכולתם של נתוני משרד השיכון להצביע על שיפור או הידרדרות במצבם של רוכשי הדירות אין בנתונים אלה כל אינדיקציה אמיתית ליכולת רכישת הדירה.

"המכשיר שמציג משרד השיכון נחשב למקובל בעולם מכיוון שהוא מאוד נגיש, אבל יש לו הרבה בעיות שהעיקרית שבהן היא שהוא לא מספק את התמונה המלאה אלא נועד לשקף את מצב המשק. אם אני רואה את המצב מלפני שנתיים ורואה שמספר החודשים עלה משמעותית אני מבין שמשהו קרה בשוק", מסביר ד"ר דני בן שחר, כלכלן מהפקולטה לארכיטקטורה ובינוי ערים בטכניון.

81 חודשים לזוג עובדי הייטק

מעבר להיקף החיסכון מתוך המשכורת, הנתון המשמעותי ביותר שהפריע לעציוני בחוסר הדיוק שלו הוא הצגת הנתונים של מספר החודשים שיידרשו להשלמת מלוא סכום הדירה, בעוד שבמציאות נדיר למצוא זוגות שחוסכים את כל הסכום ומתעוררים בוקר אחד לרכוש את בית חלומותיהם. כיום, מקרים כאלה מתאפשרים רק כאשר ישנה תמיכה משמעותית מההורים. לעומת זאת, הרוב המכריע של הזוגות הצעירים יחסוך עד להשגת ההון העצמי הנדרש ואז בשילוב נטילת משכנתא ירכוש את הדירה, ועל בסיס זה נכתבה הבדיקה.

איור: יונתן וקסמן

איור: יונתן וקסמן

הניתוח בבדיקה מבצע חישובים דומים לאלה של משרד השיכון אולם בודק את יכולת רכישת הדירה בזווית מעט שונה: הבדיקה מתבססת בעיקר על זוגות צעירים אשר מעוניינים לרכוש את דירתם הראשונה ומתעתדים לגור במרכז הארץ. מכיוון שגיוס ההון הראשוני לרכישה הוא המטלה הבעייתית, נבחן מספר החודשים שהזוג נדרש לעבוד כדי להגיע להון הראשוני ללא עזרה מההורים.

הבדיקה יכולה לשמש ככלי שיסייע לזוגות להבין את מצבם בשוק. לפי הדירה שהם מבקשים לרכוש והסכום היחסי שהם מצליחים לחסוך מהמשכורות, יוכלו לקבל סדר גודל של משך הזמן שיידרש לחסוך את הסכום שיאפשר להם לרכוש דירה.

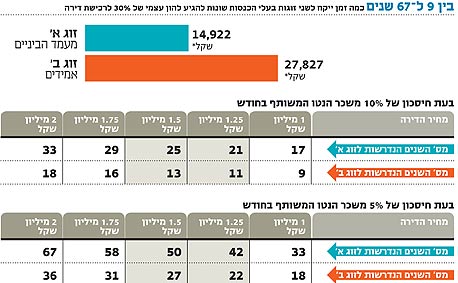

לדוגמה, זוג צעיר אשר הכנסותיו החודשיות (ברוטו) שוות לפעמיים השכר הממוצע במשק, אשר הסתכם ב־8,881 לחודש ביולי 2012, ומצליח מדי חודש לחסוך כ־10% מהשכר נטו (חיסכון של כ־1,492 שקל לחודש) יצטרך לחסוך כ־246 חודשים או כ־20.5 שנים בהנחה שהוא מעוניין בדירה שעולה כ־1.25 מיליון שקל. ההון העצמי שאותו הזוג יידרש להביא מהבית יעמוד על 30% מערך הדירה - כ־375 אלף שקל. גם אם אותו הזוג מנהל אורח חיים סגפני וחוסך כ־20% מהשכר נטו (כ־2,984 שקל לחודש), יחלפו כ־123 חודשים או כ־10.25 שנים עד לצבירת ההון העצמי הנדרש

.

המצב משתפר כאשר מדובר בזוג צעיר העובד בענף ההייטק או בבני זוג שהצליחו להתברג למשרות ניהוליות, והכנסותיהם (ברוטו) מסתכמות בכ־40 אלף שקל. בהנחה שאותו זוג מעוניין בדירה העולה כ־1.5 מיליון שקל ומצליח לחסוך כ־15% מהשכר (נטו), הוא יצליח להגיע להון עצמי של 450 אלף שקל (30%) כעבור כ־108 חודשים או כתשע שנים. כאשר החיסכון עולה לכ־20% מהשכר, תקופת החיסכון מצטמצמת לכ־81 חודשים או ל־6.75 שנים "בלבד".

והמימון עוד התייקר

מספר החודשים הנדרש להשגת ההון העצמי גדל משמעותית בחמש השנים האחרונות, ובעוד שהשכר הממוצע במשק עלה מאז תחילת 2005 בכ־22% בלבד, מדד מחירי הדיור עלה באותה התקופה בכ־65%. אבל לא מדובר רק בנתוני שכר מול מחירי הדירות - שינוי המדיניות של בנק ישראל שנבע מחשש להיווצרות בועה בענף הכביד עוד יותר על המימון. כחלק מההחלטה חילק הבנק את מסלולי המשכנתאות לשניים: משתנות, הכוללות משכנתאות משתנות כל

שנה ושנתים, פריים ומט"ח אשר משקלן בהיקף המשכנתא הוגבל לשליש (לחוד וביחד); וקבועות, הכוללות מסלול ריבית משתנה בכל חמש שנים, קבועה לא צמודה וקבועה צמודה. לדברי רונן עקיבא, מנכ"ל ארד משכנתאות, החלטה זו ייקרה את המימון בכ־2%, "אם המדד הוא כ־2% בממוצע וניקח ריבית שהיא סביב ה־3% נגיע יחד ל־5% ואילו בפריים אין מדד ולכן מדובר בכ־3% ללא מדד".

נושא נוסף שעלה על הפרק אך עדיין לא ברור אם יקבל תוקף הוא הגבלת ההון העצמי עד 40% מערך הדירה. בתקופות השיא נמכרו דירות גם עם הון עצמי של 20% ואילו כיום הסטנדרט הוא 30% ואם מדובר בבנק שבו נמצא חשבון הבנק של המעוניין בדירה ניתן להגיע גם ל־25%. לדברי עקיבא, הגדלת ההון העצמי לדירות סטנדרט של עד מיליון שקל משמעותה תוספת של 100 אלף שקל לחיסכון, סכום משמעותי מאוד עבור זוג צעיר שיכול להוסיף לו עוד שנים ארוכות של חיסכון. עם זאת, גם עציוני מודה כי הבדיקה לא מביאה בחשבון עלויות נלוות נוספות למחיר הדירה כמו מס רכישה, תיווך, עו"ד, תוספות מפרט/שיפוץ, ריהוט ואביזרים וכן משתנים רבים אשר עלולים לפגוע ביכולת החיסכון של בני הזוג לאורך השנים כמו החלפת רכב, רכישת מכשירים חשמליים וכמובן מעל לכל - הרחבת המשפחה. מעבר ליכולת החיסכון, המדד של עציוני מפסיק ללוות את הזוג לאחר רכישת הדירה בעוד שמדדים אחרים בעולם מתייחסים בין היתר ליכולת ההחזר של אותם הזוגות.

"המחקרים בתחום הדיור כוללים בעיקר שלושה סוגי מדדים: מדד הבודק את היחס שבין ההכנסה למחיר הדיור, מדד ליחס שבין החזר תשלומי המשכנתא לבין ההכנסה של משק הבית ומדד הבוחן את היכולת לעמוד בתשלום הראשוני - כלומר גיוס ההון העצמי", אומר יעקב ורשבסקי, דוקטורנט בפקולטה לארכיטקטורה ובינוי ערים בטכניון. לדבריו, בארה"ב נפוץ שימוש באינדיקטור של בחינת האחוז מתוך ההכנסה המיועד לדיור. "בארה"ב, אם משק בית משתמש ביותר מ־30% מההכנסה שלו לדיור, הוא נחשב למשק בית מועמס וכשזה עולה על 50% הוא נחשב כמועמס באופן בלתי סביר. זה מסייע לרשויות לבחון ולהחליט לאיזה משקי בית להעניק סיוע. בארץ רק לאחרונה החל בנק ישראל לפרסם נתונים על הון עצמי ורמות מינוף של משקי בית".