מהפכה בשוק ההלוואות: מאגר נתוני האשראי יוצא לדרך

ועדת הכלכלה צפויה לאשר מחר את הקמת מאגר נתוני האשראי, שיאפשר לכל נותני האשראי לקבל מידע פיננסי על הלקוחות ולהתחרות עליהם. הסכנה: כמיליון צרכנים מודרים לא יקבלו אשראי בשום מקום. 50 מיליון שקל שהוקצו כדי לסייע להם לא יוכלו לפתור את הבעיה

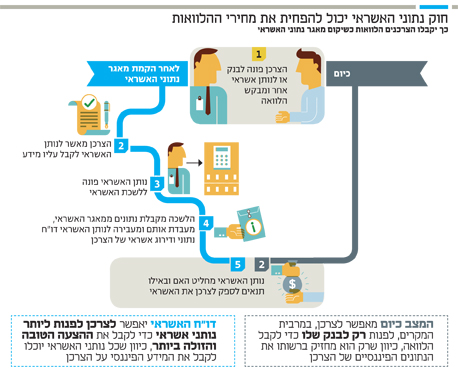

אם לא יקרה דבר חריג, מחר, בתום 19 דיונים, אמורה ועדת הכלכלה של הכנסת לאשר את הקמת מאגר נתוני האשראי — והחיים של הצרכנים עומדים להשתנות. מאגר נתוני האשראי, שיכלול נתונים פיננסיים מסוימים על הצרכנים הנוגעים לתחום האשראי — כמו עמידה בתשלומים והחזרי חובות — יאפשר לכל בנק, באישור הצרכן, לקבל את המידע ועל בסיסו להציע ללקוח הלוואה, וכך נותני האשראי יוכלו להתחרות על הלקוחות. זאת בניגוד למצב הקיים, שבו רק הבנק של הלקוח מחזיק במידע עליו ולכן רק הוא מסוגל להציע לו אשראי.

- ועדת הכלכלה סיכמה: חברת החשמל תידרש להעביר מידע למאגר נתוני האשראי עוד 4 שנים

- הדיון על מאגר נתוני האשראי: יותר לוביסטים מח"כים בהצעה שתגדיל את התחרות בבנקים

- הוועדה להגברת התחרות בבנקים: בשורה לצרכן או סכנה ליציבות

אם מאגר נתוני האשראי יוקם בהצלחה, ישראל תתקדם לכיוון מדיניות דירוג האשראי הנהוגה בארה"ב. מלבד כמה סוגיות שנותרו פתוחות, מרבית הסוגיות הבעייתיות הנוגעות להקמת המאגר — הפגיעה הפוטנציאלית בפרטיות של האזרחים, הדאגה לנותני האשראי הקטנים או סיוע לאוכלוסיות המודרות — נפתרו, ומחר הקמת המאגר תאושר באופן חגיגי על ידי ועדת הכלכלה והיו"ר איתן כבל, בנוכחות שר האוצר משה כחלון, מנכ"ל האוצר שי באב"ד ונגידת בנק ישראל קרנית פלוג. אחרי אישור החוק בוועדת הכלכלה, הוא אמור לעלות לקריאה שנייה ושלישית בכנסת.

המנגנון אמור להיות פשוט: כל לקוח שמעוניין לקבל אשראי נותן את אישורו לבנק או לנותן אשראי אחר כדי שהוא יוכל לקבל עליו את המידע הרלבנטי. נותן האשראי פונה ללשכת האשראי (אחת מהשתיים שצפויות לקום לצד המאגר), שתקבל את הנתונים של הצרכן ממאגר נתוני האשראי שיישב בבנק ישראל. לשכת האשראי תעבד את הנתונים, ותגיש לבנק דו"ח נתוני אשראי ודירוג אשראי שמשקף את הסיכון שבמתן האשראי לאותו לקוח. על בסיס הדו"ח הזה הבנק יוכל לקבל החלטה מושכלת ביחס למתן האשראי לאותו לקוח, מה שאמור ליצור תחרות בין נותני האשראי על הלקוחות. מי שיהיה אחראי על המאגר, שאמור להתחיל לפעול בעוד שנתיים, הוא בנק ישראל.

התגלגלותו של חוק

התגלגלותו של חוק

במהלך הדיונים בוועדת הכלכלה הוכנסו כמה שינויים ותוספות לחוק. מבחינת כבל, ההצלחה הגדולה ביותר באישור הקמת המאגר היא מינויו של ממונה על תחום הפרטיות, שעליו התעקש במהלך הדיונים על הצעת החוק. הממונה ייעץ למנהל המאגר כיצד ליישם את חוק הגנת הפרטיות ביחס לכל הנתונים שמצויים בו, וגם ייעץ לו כיצד יש לברר תלונות מצד הציבור שקשורות לנושא הפרטיות. ההחלטה הזאת, שזכתה לתמיכה מצד משרד המשפטים — שחרד לפגיעה הפוטנציאלית בפרטיות — מהווה תקדים בפוטנציה, משום שממונה על הפרטיות עשוי להוות מעתה תנאי הכרחי לכל מאגר נתונים בסדר גודל כזה שיקום.

נושא נוסף שעבר שינוי משמעותי במהלך הדיונים של הוועדה הוא הגנת הצרכן. ועדת הכלכלה ניסתה לצמצם כמה שניתן את האוטומטיות של המערכת בנקודות שבהן יש ממשק עם הציבור, וזאת משום שלציבור ישנם הידע, היכולת והמודעות להבין כיצד הוא יכול לנצל את היתרונות של השינוי אם המהלך לא מפורסם באופן נרחב ומדויק. משום כך חויב בנק ישראל לדווח על הנושא בעיתונות בהיקף נרחב, לשלוח הודעות אישיות בדואר ועוד.

משה כחלון צילום: עמית שעל

משה כחלון צילום: עמית שעל

כמו כן, בהצעת החוק המקורית רק בנקים וחברות אשראי חויבו להעביר נתונים למאגר נתוני האשראי, בעוד יתר נותני האשראי יכלו לעשות זאת באופן וולונטרי תחת עיקרון של הדדיות (רק מי שייתן נתונים ייקבל נתונים). אולם הצעת החוק שתעמוד לאישור מחר קובעת כי גם גופים חוץ־בנקאיים, מעל היקף פעילות מסוים שיקבע בנק ישראל, יהיו מחויבים להעביר נתונים למאגר. הגופים המוסדיים — קרנות הפנסיה ובתי ההשקעות — לא יחויבו לעשות זאת כל זמן שהם לא מעניקים הלוואות רק על חשבון כספי העמיתים. אך מעבר להיקף פעילות מסוים, גם הגופים האלו יחויבו להעביר נתונים למאגר. כמו כן, גם בתי המשפט, כונס הנכסים הראשי, בנק הדואר וההוצאה לפועל יחויבו להעביר נתונים למאגר. כל יתר הגופים במדינה יוכלו לעשות זאת באופן וולונטרי כדי לקבל נתונים.

ככלל, השאיפה של האוצר היא להכניס כמה שיותר נותני אשראי למאגר הנתונים, שכן לסינרגיה של המידע יש חשיבות מכרעת — אם גופים רבים יישארו בסופו של דבר מחוץ למאגר, התמונה שתיווצר עלולה להיות חלקית ומטעה. כיום כבר ידוע שתאגידי המים לא ייכללו בגופים שיחויבו להעביר למאגר נתונים, וזאת משום שישנם עשרות תאגידים שפועלים בצורה לא אחידה ולכן קשה לקבל מהם נתונים. גם חברת החשמל, שהיתה אמורה להעביר למאגר נתונים, לא תעשה זאת בינתיים, מכיוון שהתנגדה לכך בצורה חריפה וטענה שהנתונים שבידיה לא מדויקים — שכן לעתים מי שמשלם את חשבון החשמל הוא לא מי שהחשבון רשום על שמו. לכן סוכם שבעוד שנתיים הסוגיה הזאת תיבחן שוב.

כמו כן סוכם כי העיצום שיושת על גופים שיעברו על החוק יעמוד על 200 אלף שקל ולא על חצי מיליון שקל כפי שנקבע בתחילה, וזאת במטרה שלא להרתיע גופים קטנים יחסית מלקחת חלק במאגר.

לא הכל ורוד

למרות התמיכה הנרחבת במאגר עולות כנגדו גם טענות רבות. אחת הטענות המרכזיות היא כי הפרטיות של הלקוחות תיפגע קשות, משום שאף מאגר אינו הרמטי לחלוטין והמידע עלול לזלוג ולהיות מנוצל לרעה. באופן תמוה, דווקא חברי הכנסת החרדים, ובראשם משה גפני מיהדות התורה — שפתחו בשבוע שעבר במלחמת חורמה כנגד הצעת החוק שתאפשר לרשות המסים לקבל מידע מהבנקים כדי להתחקות אחר מעלימי מס — לא טרחו להביע כל תרעומת על מאגר נתוני האשראי והסכנות הטמונות בו.

איתן כבל צילום: נמרוד גליקמן

איתן כבל צילום: נמרוד גליקמן

יש גם מי שטוען כי המאגר לא יביא באמת להגברת התחרות בשוק האשראי. לדברי נדב מנסדורף, סמנכ"ל אסטרטגיה של חברת טריא המעניקה הלוואות חברתיות מאנשים לאנשים, הנתונים שיועברו בדו"ח נתוני האשראי הם נתונים ש"מהווים שיקוף של המערכת הבנקאית". לטענתו, מאחר שהבנקים יהיו הצרכנים העיקריים של המאגר, הם ישוו מחירים כפי שעשו עד היום. לדבריו, המודל הסטטיסטי שעליו יישענו לשכות האשראי הוא זה שעליו מתבססים כיום הבנקים, ולכן הוא לא יאפשר לנותני האשראי שאינם בנקים לקבל את התמונה המלאה והאפקטיבית על הלקוח, וכך להתחרות בבנקים באמת.

מנסדורף גם טוען כי האופן שבו המאגר יחל לפעול רק יחזק את המונופול שיש לבנקים כיום על תחום האשראי. לדבריו, עקרון ההדדיות יביא לכך שמונופול האשראי של הגופים הגדולים רק יגדל, שכן רק הם ייהנו מהגישה למידע באופן מעגלי. מנסדורף אומר כי הגברת התחרותיות תתרחש רק אם "הנגישות למידע לא תותנה בהדדיות".

טענה נוספת כנגד הקמת המאגר נוגעת לשכבה הלקוחות שמכונה מודרי האשראי. מדובר בלקוחות שהתקשו לעמוד בהחזרי הלוואות בעבר או כאלו שיחסיהם עם הבנק עלו על שרטון מסיבה כלשהי, ומשום כך הם מתקשים לקבל אשראי. לדברי מנסדורף, חלק נכבד ממודרי האשראי "מודר שלא בצדק. כאלו שנכנסו לרשימה שחורה של בנק לאחר שתבעו אותו, למשל. בעוד היום אותם מודרים יכולים להשיג אשראי מבנק אחר, המאגר יביא לכך שכניסה לרשימה השחורה של בנק אחד תכניס אותם לרשימה השחורה של כל הבנקים".

לעומת מנסדורף, מנכ"ל eLoan עמית לוינשטיין מציג אופטימיות זהירה: "הקמת מאגר נתוני אשראי הוא אירוע משמעותי, אבל תלוי איך הוא יתפתח. אסור לפספס את ההזדמנות. צריך לעקוב אחר השגת היעדים שלו ולראות מה תהיה התמונה המלאה. עם זאת, אני כן חושב שצריך לפתוח את התחרות בתחום".

קרן המודרים

כדי להתמודד עם החשש מכך שמצבם של מודרי האשראי יוחמר הוחלט להקים קרן למודרי אשראי, שמטרתה לסייע לאלו שיקבלו דירוג אשראי כה נמוך עד שאף נותן אשראי לא ירצה להעניק להם אשראי, ובלית ברירה הם יפנו לשוק האפור. לפי ההערכות שנשמעו בוועדה, בין 800 אלף למיליון לקוחות לא מקבלים כיום אשראי מהבנקים.

לפי ההצעה של כבל ושל סמנכ"ל עמותת ידיד רן מלמד, בקרן יופקדו 50 מיליון שקל — סכום צנוע — והיא תספק ערבות למודרי האשראי כדי שהסיכון שהבנקים ייקחו כשיינתנו להם הלוואות יירד. המטרה של הקרן היא להוציא את הלקוחות האלו מסטטוס של מודרים. אם הם ייקחו הלוואה מהבנק, ייעזרו בקרן ויחזירו את ההלוואה, הרי שבפעם הבאה שהם יפנו לבנק הם לא יזדקקו לקרן שכן דירוג האשראי שלהם ישתפר.

כבל רצה שהקמת הקרן תהווה תנאי להקמת המאגר, אך הוא לא התעקש על כך משום שידע כי כחלון ופקידי האוצר תומכים בהקמתה ואין צורך לעגן זאת בתנאי.