בלעדי לכלכליסט

מבוטח בביטוח סיעודי קבוצתי? מ-2014 כבר לא

אגף שוק ההון מפרסם תקנות שלפיהן מ־2014 לא יהיו יותר ביטוחים סיעודיים קבוצתיים, והמבוטחים ייאלצו לדאוג לעצמם לביטוח פרטי, יקר יותר לרוב. ובני ה־60 ומעלה? יצורפו לפוליסה חלופית מצומצמת

07:1118.04.13

אגף שוק ההון במשרד האוצר משנה את שוק הביטוחים הסיעודיים ללא הכר. אחרי חודשים ארוכים של עבודה באגף, מתפרסמות הבוקר תקנות שקובעות כיצד ייראה עולם הביטוחים הסיעודיים החל מ־2014. בתמצית: הציבור ישלם יותר על הביטוחים הסיעודיים וכבר לא יוכל ליהנות מהנחות קבוצתיות.

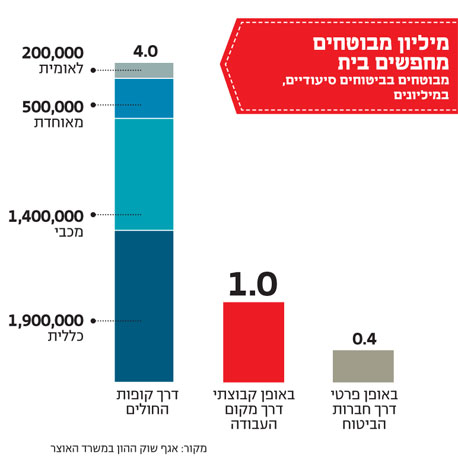

התקנות החדשות קובעות כי החל משנת 2014, כל מי שיש לו ביטוח סיעודי קבוצתי שנרכש דרך מקום העבודה שלו או דרך ארגון יציג - למשל, עובדי התעשיות הביטחוניות, עורכי דין, מורים, קיבוצניקים ועובדים אחרים במקומות העבודה הגדולים במשק - ייאלץ לעבור לביטוח סיעודי פרטי או דרך חברת ביטוח או דרך קופת חולים. מדובר בכמיליון מבוטחים ששילמו עד כה לביטוח הקבוצתי וייאלצו לחפש כעת מסלול ביטוחי אחר. מתוך קבוצת מבוטחים זו הצרכנים המבוגרים, בני 60 ויותר, עלולים למצוא את עצמם החל מ־2014 עם ביטוח מצומצם מזה שהיה להם עד לפני רגע - שעליו שילמו משך שנים ארוכות - אם כי זול יותר.

אילוסטרציה צילום: shutterstock

אילוסטרציה צילום: shutterstock הסיבה לרפורמה נעוצה בכך שבאוצר הגיעו למסקנה שהעלות של הביטוחים הקבוצתיים נמוכה מכדי שהמבטחים יוכלו לעמוד בהתחייבויותיהם כלפי מבוטחיהם בהמשך, כשאלו ירצו להשתמש בשירותי הסיעוד הכלולים בפוליסות שלהם. כדי לעשות סדר בסיפור הזה, "כלכליסט" מציג כמה שאלות ותשובות בנושא.

הכל על הרפורמה החדשה: החלופות, העלויות והחששות

מה עומד לקרות החל מינואר 2014?

בפשטות - לא יהיו יותר ביטוחים סיעודיים קבוצתיים. כלומר, כל ביטוח סיעודי קבוצתי, אחרי שיפוג תוקפו (מתישהו בשלוש השנים הקרובות, בדקו בפוליסה שלכם), לא יחודש יותר.

אז האנשים יישארו ללא ביטוח סיעודי אחרי ששילמו כל השנים?

כל מי שטרם מלאו לו 60 והביטוח הסיעודי הקבוצתי שלו נגמר יוכל לרכוש ביטוח סיעודי באופן פרטי. כלומר, דרך קופת חולים שלו או היישר מחברת ביטוח.

ומה יקרה לבני 60 ומעלה?

קבוצת גיל זו בסיכון גדול יותר, משום שככל שהגיל עולה הסיכוי להפוך לסיעודי עולה. לכן המחיר שחברות הביטוח גובות ממבוטחים אלה הוא גבוה יותר. לצורך זה יצרו במשרד האוצר מעין פוליסה חלופית, שמיועדת לאנשים מעל גיל 60.

האם הם יצורפו אוטומטית לפוליסה החלופית?

לא בהכרח. ההחלטה על כך תהיה בידי המעסיק או בידי ראש הארגון שמרכז את הביטוח של המבוטחים, שנחשב לבעל הפוליסה הקבוצתית. ברגע שהמעסיק יחליט העובד יצורף אוטומטית, יקבל על כך עדכון בדואר ויוכל להחליט בתוך חצי שנה אם זה מתאים לו. אם לא הוא יוכל לבטל ולקבל בחזרה את הכסף ששילם מאז צורף אוטומטית.

מה תכלול הפוליסה החלופית?

היא תכלול כיסוי מצומצם מזה שהיה לעובדים בפוליסות הקבוצתיות. מחירה יהיה נמוך יותר, אבל הסיכון גבוה יותר. אנשים בני 60–74 יכוסו ב־3,000–4,500 שקל בחודש למשך חמש שנים אם יהפכו לסיעודיים, ואילו בני 75 ומעלה יכוסו ב־2,500–3,750 שקל בחודש למשך שלוש שנים. אם מישהו מהם ירצה, הוא יוכל לרכוש ביטוח סיעודי פרטי ולהגדיל את הסכומים האלה.

וכמה זה צפוי לעלות?

בן 60 ומעלה שיקנה ביטוח סיעודי פרטי ישלם הרבה מאוד כסף, אלפי שקלים בחודש, אם חברות הביטוח בכלל יהיו מוכנות לבטח אותו (אם הוא בריא מספיק). מי שיצטרף לפוליסה החלופית של משרד האוצר ישלם 200–500 שקל בחודש, כך על פי הערכות. את הסכומים הסופיים יקבעו חברות הביטוח עצמן.

וזה סוף הסיפור?

רחוק מזה. מי שיצטרף למתווה החלופי ייקח סיכון. הפוליסה הזאת תהיה בנויה כמו קרן פנסיה, כך שאם היא תיקלע לגירעון של 5% ויותר - כך שהסכום שהיא תחויב לשלם ללקוחות שלה יהיה גבוה ב־5% ממה שהלקוחות שלה אמורים לשלם לה - את המחיר ישלמו הלקוחות עצמם.

איך?

אם יהיה גירעון של 5%, תקצץ חברת הביטוח עד 15% מהכיסוי הביטוחי (לדוגמה, במקום שמבוטח יקבל 3,000 שקל בחודש כשיהפוך לסיעודי הוא יקבל רק 2,550 שקל בחודש) או שתייקר את הפרמיה החודשית בעד 15%.

למה בעצם כל המהלך הזה נדרש?

משום שבאוצר זיהו שהביטוחים הסיעודיים שנמכרים דרך מקומות העבודה הם די בלוף. הם לא יעמדו במבחן הזמן, יתייקרו מאוד עם השנים ובסוף יהיו לא יציבים, והמבוטחים לא יקבלו בבוא היום את מה שמגיע להם. לכן הוחלט לחסל את האפשרות הזאת ושהאנשים יסתדרו באופן פרטי

.

ולמה לא מקימים ועדת חקירה על זה שבמשך שנים הרגולטור התיר מכירת ביטוחים שעכשיו הוא מודה שהם לא טובים ושיש לבטלם?

שאלה טובה.