בדיקת "כלכליסט": הסיכון בפנסיה זינק ב־20% בשלוש שנים

השנתיים האחרונות והמוצלחות בשווקים, לצד התחזיות האופטימיות שפוזרו בתחילת השנה, גרמו לציבור לעצום עיניים לנוכח הגדלת הסיכון בתיק החסכונות. בקרנות הפנסיה, ביטוחי המנהלים וקופות הגמל ממשיכים להשקיע את הכסף שלכם במניות. לא בטוח שהמשבר בשווקים מדאיג אותם

ההתנהלות בשוק ההון הביצתי של ישראל מאופיינת במוטיבים שחוזרים על עצמם. בתקופות גאות מנהלי ההשקעות של הגופים המנהלים את הפנסיה שלנו, נוטים לשגות בפרץ אופטימיות ולדווח כי שוק ההון עומד לנוע רק בכיוון אחד - כלפי מעלה. בתחילת השנה, למשל, בתי השקעות כמו מיטב ואקסלנס מיהרו לכנס מסיבות עיתונאים שבהן הציגו את תחזיותיהם ל־2011. "להערכתנו שוק המניות העולמי זול בכ־20% משוויו ההוגן. ייתכנו עליות שערים בשיעור חד־ספרתי גבוה עד דו־ספרתי נמוך. זהו האפיק האטרקטיבי לשנה זו", העריכו במיטב - והקו של אקסלנס לא היה שונה: "שוק המניות ב־2011 נראה כנכון ביותר".

גופי הפנסיה והגמל מצדם העדיפו שלא לדבר, אלא לעשות. בסוף 2008 לאחר שהשוק החל להתאושש, הם הסתערו על האג"ח הקונצרניות בדירוגים הגבוהים שירדו בשיעורים חדים. שנתיים אחר כך, כשנגמרו ההזדמנויות באג"ח בדירוגים הגבוהים, הם מצאו את התשואה באג"ח הקונצרניות בדירוגים הנמוכים. בסוף 2010, כשכבר מיצו את אג"ח הזבל - הדרך היחידה להמשיך ולייצר תשואה לכספים הזורמים לפנסיה - פרסמו הגופים את מדיניות השקעותיהם הצפויה ל־2011 ובמרכזה: הגדלה משמעותית של רכיב המניות בקופות הגמל, ביטוחי המנהלים וקרנות הפנסיה. מנתונים של חברת קלי שוקי הון, הלקוחים מאתר משרד האוצר, ומשקללים את הסיכון בתיק לפי סיכון הנכסים המנוהלים בו, עולה תמונה מדהימה המצביעה על זינוק ממוצע של כ־20% ברמת הסיכון.

דירוג קלי לסיכון באפיקי החיסכון

0% - נטול סיכון, 100% - סיכון מלא

לא חוששים בקופות

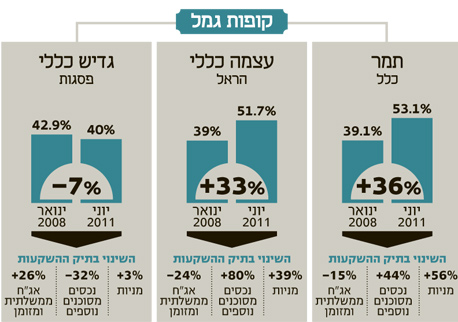

הנתונים מראים כי למעט קופת הגמל הגדולה בענף, גדיש של פסגות, הרי שהראל עוצמה ובמיוחד תמר של כלל ביטוח הגדילו את רמות הסיכון בתיקים של החוסכים באופן ניכר מאז 2008. שלוש הקופות הללו הן קופות ותיקות שרוב נכסיהן נזילים. במילים אחרות, החוסכים יכולים למשוך את הכספים בכל עת ללא קנס, כשרוב החוסכים הם כבר בגילאי הפנסיה. המשמעות היא שבקופות אלה קיימת חשיבות גדולה לשמירה על תמהיל סיכון נמוך יחסית ורמת תנודתיות נמוכה.

לפי מדד קלי, רמת סיכון הנכסים של תמר עמדה בתחילת 2008 על 39% וזינקה לרמה של 53% נקודות נכון ליוני 2011 - זינוק של 36%. מה גרם לכך? קודם כל, הגדלה משמעותית של רכיב המניות בקופה מרמה של 24.3% בתחילת 2008 ל־37.8% בסוף יוני האחרון. שנית, רכיב הנכסים המסוכנים בתיק, שכולל אג"ח בדירוגים BBB, קרנות השקעה ונכסי נדל"ן, טיפס מרמה של 3.6% ל־5.2%.

בקופת הגמל עצמה של הראל רכיב המניות אמנם נמוך יותר וזינק מ־23.8% ל־30% בלבד, אך רמת הנכסים המסוכנים נסקה ב־80% מ־6% ל־11% בין 2008 ליוני 2011. לעומת זאת, הקופה הגדולה בענף גדיש דווקא רשמה ירידה ברמת סיכון הנכסים שלה - מ־42.8% לפני שלוש שנים לרמה של 40% ביוני האחרון.

עובדה מעניינת העולה מהנתונים של קלי מגלה כי גדיש החלה את 2011 עם רמת מניות גבוהה של קצת יותר מ־30%, היות שסברה בתחילת השנה כי שוק המניות הוא השוק המועדף. אלא שבשלושת החודשים שקדמו לנפילות החדות האחרונות בבורסות, גדיש - המנוהלת על ידי שלומי ברכה - הקטינה את הרכיב המנייתי בצורה משמעותית עד לרמה של 24%. כך היא הגיעה למשבר הנוכחי ברמת מניות נמוכה יחסית שמיתנה את הפגיעה בתשואות של עמיתיה.

השיטה של הביטוחים

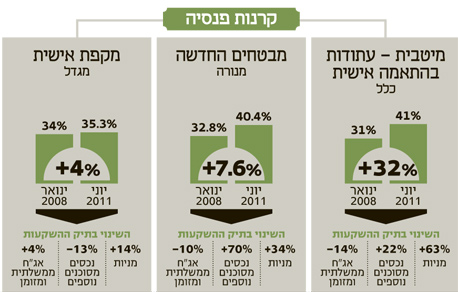

בתחום ביטוחי המנהלים התמונה נראית עגומה יותר. פוליסות הביטוח שהונפקו בשנים 1993–2004 (ומכונות קרן י') הן כאלו שבהן חברת הביטוח משלשלת לכיסה 15% מהתשואה הריאלית שמשיג התיק של הלקוח. עובדה זו מעודדת את מנהליה לקחת יותר סיכונים. התמונה העולה מנתוני קלי מאפיינת רוח זו. רמת סיכון הנכסים של ביטוחי המנהלים של כלל (קרן י'), למשל, עמדה בתחילת 2008 על 51.7% ועלתה ב־12% לרמה של 58% בסוף יוני. שיעור המניות נסק בביטוחים אלה ב־26% לשיעור של 40%. וכלל ממש לא לבד.

גם בביטוחי המנהלים של מגדל טיפס שיעור המניות ב־17% מרמה של 30% ל־36% בין ינואר 2008 ליוני 2011, ורמת סיכון הנכסים קפצה מ־49% ל־56%. הפניקס היא הגוף היחיד שרמת סיכון הנכסים שלו קטנה מ־55.5% ל־52%. בתחילת 2008, ערב המשבר הפיננסי הקודם, היתה הפניקס בעלת רמת סיכון הנכסים הגבוהה בין החברות - כ־18%. אולם המשבר פגע בה קשות, ומאז היא הקטינה את רמת סיכון הנכסים בצורה משמעותית.

העוגן של הקרנות

בגזרת קרנות הפנסיה הסיפור מתון יותר. המתינות הזו מעוגנת ב־30% אג"ח מיועדות, שאותן מנפיקה המדינה לקרנות המעניקות תשואה מובטחת. גם בקרנות הפנסיה זינקה רמת סיכון הנכסים בצורה משמעותית בין 2008 לקיץ 2011, אך לעומת אפיקי החיסכון המתחרים מדובר ברמות נמוכות יחסית. נכון לסוף יוני, קרן הפנסיה מיטבית של כלל מחזיקה ברמת סיכון הנכסים הגבוהה ביותר, העומדת לפי מדד קלי על 41% לעומת 31% בתחילת 2008 - זינוק של 32%. הסיבה המרכזית לכך היא הגדלת החשיפה המנייתית. הפניקס, לעומת זאת, מחזיקה ברמת סיכון הנכסים הנמוכה ביותר - 34.5%, וזאת על רקע החזקה נמוכה במיוחד של 2.3% בנכסים מסוכנים.

הנתונים של קלי לא נועדו להעצים את הפאניקה בקרב החוסכים ולגרום להם לפעולות פזיזות, שעלולות להיות בעלות משמעות הרת גורל. למעשה, עבור קהילת החוסכים הצעירה אין משמעות לתנודתיות בטווח הקצר של שנה, שנתיים ואפילו שלוש, ויש לבחון את הביצועים של הגופים לאורך תקופות זמן ארוכות. עם זאת, הציבור נוטה ללקות בתסמונת בת היענה. הוא נוטה לטמון ראשו בחו"ל ולהתעלם מהנתונים כשנוח לו, כשהשווקים עולים. רק כשמאוחר מדי, נזכרים החוסכים ומבינים את המשמעויות של רמות הסיכון הגבוהות הללו.

כל חוסך בישראל צריך להיות מודע לרמת הסיכון של הגוף הפנסיוני שלו, ולבדוק אם היא מתאימה לצרכיו. כמה זמן נותר לו עד גיל הפרישה, האם הוא מסוגל להתמודד עם ירידות חדות ולא למשוך את הכספים או להעבירם לאפיקים סולידיים ולהמתין בסבלנות וכד'. המפתח לקבלת החלטה מושכלת, הגיונית וכזו שאינה מונעת משיקולים פסיכולוגיים, הוא הבנת התמונה כהווייתה ובחירת גוף פנסיוני שפרופיל ההשקעות שלו מתאים לפרופיל הסיכון של החוסך.