בלעדי לכלכליסט

ההפתעה של האוזר: הכין קפ"מ לבנקים באותיות הקטנות בחוק

יו"ר רשות ני"ע טמן בין עמודי הצעת חוק להקלות בשוק ההון אישור למוצר חיסכון - קרן פיקדונות ומלוות - שצפוי להתחרות בהגמוניה הבנקאית בשוק הפיקדונות ולגזול מהבנקים הכנסות של עד 5 מיליארד שקל בשנה

פרופ' שמואל האוזר, יו"ר רשות ני"ע, ינסה להעביר השבוע את אחת הרפורמות מרחיקות הלכת ביותר בתעשיית הפיננסים, ממש מתחת לעיניה של המערכת הבנקאית שצפויה להיות הנפגעת המרכזית. מחר (ב') יתקיים דיון בוועדת הכספים ביחס להצעת חוק של הרשות להקלות בשוק ההון ולעידוד פעילותו. ההצעה עברה קריאה ראשונה וצפויים לדון בה בוועדת הכספים בראשותו של ח"כ ניסן סלומינסקי. אך כותרת הצעת החוק מתעתעת משהו.

- יו"ר רשות ני"ע: "מספר החברות עם הערת עסק חי עלה ב-17%. המצב נפיץ"

- האוזר מתקן טעויות עבר: שחקני נוסטרו פרטיים לא ישתתפו בשלב המוסדי

- רשות ניירות ערך: חייבים להיות בית שמאי?

האוזר הצהיר כבר תקופה ארוכה כי הוא מעוניין להוביל הקלות ברגולציה לרווחת ציבור השחקנים בשוק ההון כדי לעודד את המסחר ואת הפעילות הפיננסית בבורסה. ואכן, הצעת החוק כוללת שורה של שינויים שמקלים על חברות המפרסמות תשקיפי הנפקה של אג"ח ומניות, שמקלים על הדיווחים לבורסה ועל חובות הגילוי ובכלל על שורה של דרישות מעיקות שמרתיעות את השחקנים מלפעול בשוק המקומי.

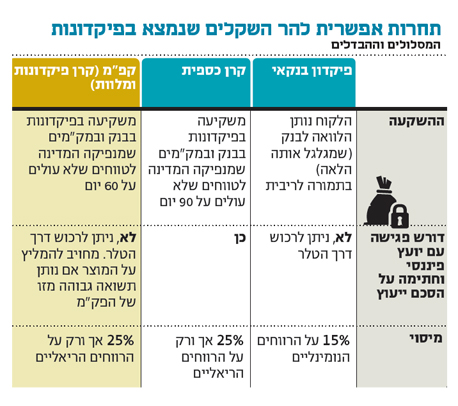

אלא שבאופן מפתיע למדי, בעמוד השישי להצעת החוק מסתתרת רפורמה צרכנית מרחיקת לכת, שכלל לא קשורה להקלות בשוק ההון ועלולה לגרוע מהכנסות הבנקים סכום של עד 5 מיליארד שקל בשנה. הרשות "דחפה" להצעת החוק המדוברת מוצר השקעות סופר־סולידי שייקרא "קפ"מ" (קרן פיקדונות ומלוות) ששמו מצלצל בכוונה בדמיון למוצר המתחרה - הפק"מ הבנקאי.

"מוצר סולידי במיוחד"

בהצעת החוק מיטיבה הרשות להסביר את מהות המוצר, שעתיד להיות מיוצר על ידי בתי ההשקעות: "הקפ"מ הוא מוצר שיהווה סוג של קרן כספית שקלית. המוצר החדש יהיה מוצר סולידי במיוחד, שתשואותיו ישקפו את התשואות המגולמות בפיקדונות ג'מבו ובמלוות קצרי מועד (מק"מ), של ממשלת ישראל ובנק ישראל, ובכך יהווה באופן אפקטיבי תחליף לפיקדון הבנקאי המציע כיום לרוב הציבור שיעורי ריבית נמוכים משמעותית מתשואות אלה". קרן הנאמנות החדשה תאפשר למשקיעים בה לקחת חלק בסוג של "קבוצת רכישה" שתיהנה מיתרונות הגודל ותוכל להשיג - בניגוד לאדם הפרטי - תנאי ריבית טובים משמעותית על הפיקדונות בבנק ועל אג"ח ממשלתיות קצרות טווח (מק"מ).

כיום עומדת ריבית בנק ישראל על 1%, כך שהמרווח הפיננסי שממנו נהנים הבנקים על חשבון הלקוחות עומד על 0.9%-0.8% (הלקוח מקבל ריבית של 0.1%-0.2% ופחות והבנקים נהנים מריבית של 1%). אולי הלקוחות העסקיים ובעלי כוח המיקוח זוכים לריביות גבוהות מהלקוח הממוצע. אך עדיין, בהערכה גסה, המרווח הפיננסי שגוזרים הבנקים עומד על 5 מיליארד שקל בשנה (1% על חצי טריליון שקל של שוק הפיקדונות). בסביבת ריבית אפסית המרווח אמנם נמוך יותר, אך ההנחה היא שהריבית תחזור לעלות בשלב כזה או אחר. יתרה מכך, היום משלמים הלקוחות מס של 15% על הרווחים הנומינליים שנוצרים בפיקדון, כך שהריבית האפקטיבית נמוכה עוד יותר. זאת בעוד בקרן נאמנות (כספית או אחרת) משלמים מס רווחי הון של 25% אך ורק על רווחים ריאליים (מנוטרלי אינפלציה). אם המוצר החדש שמקדמת הרשות יצבור תאוצה, פוטנציאל אובדן ההכנסות של הבנקים ממרווח הריבית יגיע ל־5 מיליארד שקל בשנה. לא פלא שהם מתכוונים להילחם במהלך בכל הכוח.

חיזוק לקרן כספית

ברשות ני"ע לא מתחמקים מהתייחסות לשאלה במה מוצר הקפ"מ עדיף על הקרן הכספית שהפכה ללהיט בקרב הציבור הרחב, וכיום מנהל אפיק זה נכסים בהיקף של 61 מיליארד שקל. "בימים אלה מלאו שש שנים להפקתו לראשונה של המוצר קרן כספית שנועד לתכלית דומה לזו המתוארת לעיל", כתוב בהצעת החוק. "מוצר זה אמנם זכה להצלחה רבה בענף קרנות הנאמנות וגייס עשרות מיליארדי שקלים, אבל בהקשר הרחב יותר של מימוש התכלית שעמדה בבסיס הסדרתו כמתחרה אפקטיבי לפיקדון הבנקאי, הצלחתו מוגבלת, שכן על כל שקל שמגייסים מנהלי הקרנות הכספיות, מגייסים הבנקים לפיקדונות לטווח קצר כעשרה שקלים, זאת כאשר על פני הדברים ניתן לתהות לגבי יחס זה בהתחשב בפערי התשואה בין הפיקדון הבנקאי שמוצע לציבור ובין תשואת הקרן הכספית לצד יתרונות נוספים של האחרונה". במילים אחרות, תוהים ברשות, אם הקרן הכספית מציעה תשואה גבוהה משמעותית, תשלום מס נמוך יותר, ומציגה יתרון מובהק על הפק"מ, מדוע בכל זאת יעביר הציבור ב־90% מהמקרים את הכסף לפק"מ ולא לקרן כזו.

כאן נכנס השינוי המהפכני שמובילה הרשות - החרגה של המוצר מהוראות חוק הייעוץ. הקפ"מ יוכל להימכר לציבור גם באמצעות מתווך שאינו יועץ השקעות. "בכך ייפתר חסם הנגישות", קובעים ברשות, "שכן מרבית הציבור הרלבנטי שעשוי לרכוש קפ"מ אינו נמצא באינטראקציה עם יועץ ההשקעות בבנק ומתנהל מול פקיד ההשקעות בבנק (טלר) שמיועד להפוך לערוץ ההפצה העיקרי של המוצר". ברשות הבינו שרוב הציבור כלל לא מכיר את הקרן הכספית כי המפיץ הכמעט בלעדי שלה הוא יועץ ההשקעות בבנק, כשרוב הציבור לרוב נפגש רק עם הטלר שלא מוסמך להמליץ על המוצר.

מי יפקח?

כאן נכנסת הרשות למלכוד. לבנק שעלול להפסיד ממעבר הלקוחות לקפ"מ הכנסות של מיליארד שקל בשנה, יש אינטרס מובנה שהלקוח יישאר בפק"מ. אם נצא מנקודת הנחה שהבנק לא מעוניין להעלות את שיעור הריבית שהוא מעניק ללקוח כדי להמשיך וליהנות ממרווח ריבית גבוה, האינטרס של הבנק הוא שהלקוח כלל לא יידע על המוצר המתחרה. גם ברשות מבינים שהמפתח להפיכת המוצר לתחרותי יהיה בחיוב הטלר בבנק להציע אותו ללקוח כאלטרנטיבה לפק"מ תוך הצגת היתרונות הברורים שלו. אלא שהטלר, להבדיל מיועץ ההשקעות בבנק, לא כפוף לפיקוח של רשות ני"ע. לשמואל האוזר אין שום סמכות לכפות על הטלר להציע את הקפ"מ ללקוח, והדבר תלוי בשיקול דעתו הבלעדי של דודו זקן, המפקח על הבנקים, שדואג בראש ובראשונה ליציבות המערכת הבנקאית.

דודו זקן. מה תהיה עמדתו? צילום: עמית שעל

דודו זקן. מה תהיה עמדתו? צילום: עמית שעל

ברשות מקווים כי החרגת הקפ"מ מחוק הייעוץ תאפשר את שיווקו גם מחוץ לסניפי הבנקים, דרך סוכני הביטוח למשל. בחלומותיו של דודו לביא, ראש מחלקת ההשקעות של הרשות שמוביל את כניסת המוצר, ניתן יהיה לשווק את המוצר אפילו בסניפי הסופרמרקט. אך גם לביא וגם האוזר מבינים שהבנקים מחזיקים היום בערוץ ההפצה המרכזי לכיס הציבור, ואם הם לא ירתמו למערכה, הקפ"מ עלול להישאר מוצר נחות אפילו לקרן הכספית ולא לממש את התכלית שלה הוא נועד - לנער את ההגמוניה הבנקאית על שוק הפיקדונות ולאלץ את הבנקים להתחרות באופן אמיתי, תוך העלאת הריבית ללקוחות מול המוצר המתחרה.

הבנקים לא שאננים

איגוד הבנקים הכין נייר עמדה המזהיר כי המהלך של הרשות מסכן את נזילות המערכת הבנקאית ועלול לפגוע בהיצע האשראי לציבור. "ריכוז הכספים בפיקדונות גדולים לטווח קצר של גופים מוסדיים מקטין באופן ממשי את רמת הפיזור בפיקדונות, ומשאיר את ההחלטה אם למשוך את כספי הפיקדון בידי מספר קטן של מקבלי החלטות, כך ששיעורי המשיכה של פיקדונות אלה רגישים מאוד לאירועים פיננסיים מקומיים וגלובליים", קובע האיגוד.

לטענת האיגוד, אם סיכון הנזילות יגדל - מה שצפוי בעקבות מעבר לקוחות למוצר הקפ"מ - הבנקים יספגו החמרה בדרישות הנזילות שלהם, ויידרשו להחזיק בשיעור גבוה יותר של נכסים נזילים באיכות גבוהה מאוד דוגמת הפקדות יומיות בבנק ישראל. זאת במקום להפנות את כספי הפיקדונות למתן אשראי לציבור.משמעות המעבר של כספים מפיקדונות בנקאיים לפיקדונות של קפ"מ היא עלייה בחשיפת התאגידים הבנקאיים לסיכוני נזילות, שיחייבו אותם להגדיל את החזקותיהם בנכסים נזילים. כך יקטנו המקורות הפנויים שיעמדו לרשות הבנקים להעמדת אשראי, היצע האשראי הבנקאי עלול לקטון ותוגבל יכולת הבנקים להעמיד אשראי לציבור".

האוזר יצטרך לגלות נחישות דומה לזו שגילה כשגזל מהבנקים הכנסה שנתית של 100 מיליון שקל כשהוביל לפני חצי שנה רפורמה שחתכה את עמלות ההפצה שגובים הבנקים ממנהלי קרנות הנאמנות. גם אז נלחמו הבנקים אך הפסידו במערכה לרווחת הציבור הרחב. אלא שהפעם הקרב צפוי להיות משמעותי יותר על רקע פוטנציאל ההפסד הדרמטי של הבנקים מהתממשותו.