ספאק 2.0: ספארק הוא הדבר הנוצץ העקום החדש

ספאק 2.0: ספארק הוא הדבר הנוצץ העקום החדש

אם לא הספיק עדר הספאקים ששועט בוול סטריט כבר שנתיים, כוכב קרנות הגידור ביל אקמן מציג חיה חדשה - הספארקים, שלא מגייסים ממשקיעים הון מראש, אלא מעניקים זכות להשקעה עתידית אם ירצו; לכאורה, עסקה נאה למי שלא רווה נחת מספאק, מעין הנפקה ראשונית רק בלי ספונסרים; בפועל, כלי לעקוף את הכללים שנועדו להגן על המשקיעים

אוי ואבוי, הנה זה התחיל שוב. בשבועות האחרונים מדברים רבות על הצטננות שוק הנפקות הספאק (SPAC), אותן חברות ארנק שהפכו לדבר החם בשוק בשנתיים האחרונות. אבל שוק ההון כמו שוק ההון ממהר להמציא שיטה חדשה, רעננה, שאם הכל ילך כשורה, תהיה אולי הדבר החם הבא. למבנה החדש קוראים ספארק (SPARC), והוא אמור לשדרג את כוח המשקיעים בבחירות ההשקעה ולהפוך את התהליך כולו ליותר דמוקרטי. אין ספק שהשם הוא שדרוג נוצץ, אך המהלך עצמו - לא בהכרח.

ספאק הן מעטפות תאגידיות שכל תכליתן היא לגייס כסף ממשקיעים בכוונה לאתר חברה פרטית, להתמזג איתה ולהפוך אותה לציבורית. אין שום מוצר, עובדים או פעילות יצרנית. המשקיעים מקבלים לכאורה השקעה בחברה שהופכת ציבורית, והחברה המתמזגת עם הספאק מקבלת גישה קלה אל שוק ההון. השיטה קיימת כבר משנות השמונים לערך, אז זכתה בתדמית לא מחמיאה של כלי שהמציאו עושי שוק ולא רק שלא ייצר ערך, אלא היה כלי אפקטיבי במיוחד להונות משקיעים. כדי להתגבר על בעייתיות זו השיתה רשות ני"ע האמריקאית (SEC) שורת כללים חדשה, בין היתר שההון המגויס יוחזק בנאמנות לא יותר משנתיים, ואם בזמן הזה חברת הספאק לא משלימה עסקת רכישה, הוא יחזור למשקיעים.

זה שלא נכנע למגמה

השנתיים האחרונות היו מרהיבות לחברות הספאק. אחרי שנים דלילות עם מספר הנפקות אפסי, התחילו המספרים להשתולל. שוק ההנפקות האמריקאי סיכם את 2019 עם 57 הנפקות ספאק, שזינקו ב־2020 ל־248 הנפקות ספאק והתפוצצו ב־2021 עם לא פחות מ־331 הנפקות בשווי מצטבר של 105 מיליארד דולר - יותר מכל הנפקות הספאק בין 2007 ל־2019 יחדיו.

במאי האחרון המגמה התמתנה. המסחר הממוצע במניות הספאק ירד ל־9.82 דולר, מתחת לתמחור הסטנדרטי של מרביתן. גם ה־SPAK, תעודת הסל הראשונה והפופולרית שעוקבת אחרי מניות ספאק, ספגה נפילה של 23% מפברואר. חלק הרהיבו עוז ואף הכתירו את הרגע כ"בועה שהתפוצצה".

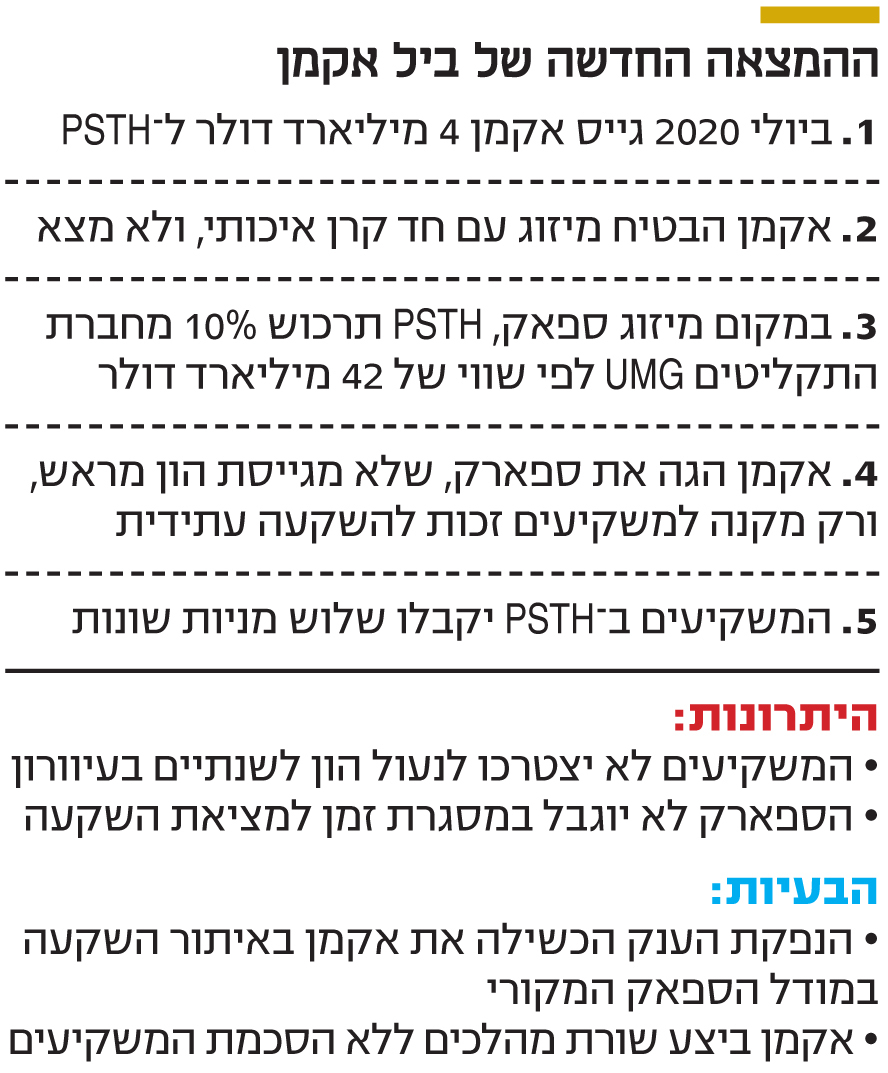

אבל בכל ירידה יש תמיד מישהו בפינה שלא נכנע למגמה. הפעם היה זה כוכב קרנות הגידור ביל אקמן, שגייס בשיא חגיגת ההנפקות, ביולי 2020, לא פחות מ־4 מיליארד דולר לחברת הספאק שלו Pershing Square Tontine Holdings. מניות הספאק של אקמן (PSTH) הועמדו למכירה באופן יוצא דופן תמורת 20 דולר למניה, כפול מהמחיר הבסיסי הנהוג, וה־IPO שהושלם היה הנפקת הספאק הגדולה אי פעם. אקמן, היו"ר והמנכ"ל, הבטיח למשקיעים מיזוג עם חד קרן איכותי ובוגר. בחודשים האחרונים נזרקו שמות בפרופיל גבוה מאוד כמו פלנטיר של פיטר ת'יל (שמאז רשמה בעצמה את מניותיה למסחר), ענקית המדיה בלומברג וחברת עיבוד התשלומים סטרייפ. היו שמועות גם על חברת שיתוף המגורים Airbnb, שלפי דיווחים סירבה להצעת מיזוג.

")

ככל שהחודשים נקפו והחברה לא הצליחה למצוא את חד הקרן המיועד, אקמן, כך מתבהר היום, שינה את גישתו. בימים האחרונים דווח כי PSTH תרכוש 10% מחברת התקליטים הצרפתית UMG לפי שווי מהדהד של 42 מיליארד דולר. בחברה המובילה חתומים אמנים בינלאומיים מהשורה הראשונה כמו ליידי גאגא, ג'יי זי, טיילור סוויפט והביסטי בויז. בהחלט רכישה מעניינת של חברה דומיננטית בשוק המוזיקה, אבל לא ממש חד קרן מוביל. מילא זה, כבר התרגלנו בחודשים האחרונים ששפיכת הכסף אל תוך הספאק מובילה לקדחת רכישות לא מאוזנת ובתמחור יתר של סטארט־אפים מכל הבא ליד. העיקר לממש את תכלית הספאק ולבזבז את המזומנים. אלא שאקמן לא עוצר כאן.

UMG לא תשתמש ב־PSTH כדי להפוך לציבורית והשתיים לא יתמזגו; אקמן גם לא מעלה את העסקה לאישור מחזיקי הספאק, אלא מאפשר להם אופציה לממש את המניות ב־20 דולר ליחידה. במקום זה, UMG צפויה להשלים את הנפקתה ברבעון השלישי באמסטרדם. כל אלה הופכים עסקה זו לסוג של השקעה די סטנדרטית של קרן גידור, ממש לא עסקת הספאק המצופה. התוצאה החריגה מותירה בידי אקמן מעטפת וכ־1.5 מיליארד דולר, שמהם הוא מלחים בהנדסה פיננסית נוספת יצירה חדשה - הספארק, או Special Purpose Acquisition Rights Company.

ספארק, מדגיש אקמן בדיווח למשקיעים, היא אינה ספאק. השינוי (R = Rights) משמעותו שהספארק לא מגייסת הון ממשקיעים מבעוד מועד, אלא רק מעניקה להם את הזכות להשקעה עתידית אם יאהבו את העסקה החדשה הפוטנציאלית. הספאק יישא ברחמו סוג של בייבי ספארק אם תרצו, שייצא לאוויר העולם רק אם שידוך ראוי יימצא בחוץ.

הדבר יעבוד כך: המשקיעים ב־PSTH יקבלו שלוש מניות נסחרות שונות: מניית טונטין, שתיקרא כעת PTSH Remainco; מניית UMG; וכתב אופציה ניתן להעברה למשך חמש שנים (מכונה SPARs) על הספארק של קרן הגידור של אקמן פרשינג סקוור. PTSH Remainco תחדל מלהיות צ'ק פתוח, תחזיק 1.5 מיליארד דולר ובגישה של עד 2.9 מיליארד דולר מקרן הגידור של אקמן (שאחרי דילול המחזיקים תחזיק ב־29%) וללא מגבלת זמן. הספארס יעניקו למחזיקים בהם זכות ראשונים על העסקה הבאה שיעשה אקמן, רק אז ניתן יהיה לממשם ובמחיר של 20 דולר. בהנחה שכל הספארס ירכשו, רימיינקו הספארק תגייס בפועל 5.6 מיליארד דולר נוספים. הספארק תיכנס להשקעות בחברות שקרן הגידור של אקמן תעניק להן חסות, והשקעה של מיליארד עד 5 מיליארד דולר. המבנה הייחודי הזה יאפשר כוח קנייה מקסימלי פוטנציאלי של 10.6 מיליארד דולר.

")

מבנה שמגלם בעיות

היתרונות ברורים: המשקיעים לא יצטרכו לנעול את הונם לשנתיים בהתחייבות עיוורת, והספארק של אקמן לא יהיה מוגבל במסגרת הזמן הקבועה בחוק למציאת השקעה. לכאורה, כל הדברים הטובים נארזים בספאק, וכוללים הבעת אמון בספונסר לעסקה, מינוס השליליים - כסף נעול ותשלומים מיותרים לחתמים. אקמן מתווה עסקה נאה למדי למשקיעים שלא רוו נחת מספאק, מבנה פיננסי לכל ספאק שנותרו לו כמה שקלים בארנק, מהם ניתן להנפיק זכות ראשונים לספארק שתמצא עסקה חדשה נהדרת. כמו קרנות גידור רק בלי ההנפקה, כמו הנפקה ראשונית רק בלי ספונסר כמו אקמן.

אך המבנה החדש, שלכאורה טוב יותר למשקיעים מבחינת תמריצים, כולל בעיות מהותיות. ראשית, אקמן היה זקוק להנדסה פיננסית חדשה כי הוא דחף להנפקת הספאק הגדולה ביותר שהיה יכול, ומחיר מניית PSTH היה 20 דולר — כפליים מהסטנדרט בשוק. הנפקת ענק זו הכשילה אותו למצוא השקעה לפי מודל הספאק המקורי, כי ככל שעסקת המיזוג גדולה יותר, מצטמצמות אפשרויות הקנייה. שנית, אקמן ביצע מהלכים שהמשקיעים לא נתנו להם את הסכמתם - לא לרכישת UMG ולא לגלגול כספם לחברה שונה, ודה־פקטו הוא מאריך את מערכת היחסים שלו עם המשקיעים. נכון, אקמן אינו נוכל מפוקפק, ובכל זאת ה־SEC מתווה כללים לגבי חברות, חובות הדיווח והנאמנות שלהן מסיבה מסוימת - כדי לייצר ודאות ושקיפות שיוצרות הגנה למשקיעים.