השורה התחתונה

בזכות הנזילות: משבר הקורונה העולמי עשוי להוות הזדמנות לפרייבט אקוויטי

בזמן משבר, קרנות פרייבט אקוויטי מספקות לחברות שלהן נזילות, שמקנה להן יתרון על פני המתחרות; בנוסף, הן מנצלות לחצים של מוכרים הזקוקים לנזילות ורוכשות בהנחה משמעותית נכסים ששוויים צנח

לאחר שהשווקים תיקנו בחדות את "ירידות הקורונה", מעניין יהיה לראות מה תהיה השפעת המשבר ותיקונו על הנכסים האלטרנטיביים. כדי לנסות להעריך טוב יותר כיצד הם יושפעו, עלינו לבדוק מה קרה להם במשברים קודמים - החל מהתרסקות השווקים ב"יום שני השחור" ב־1987 ועד למשבר הפיננסי העולמי של 2008. אירועים אלה יכולים לספק רמזים על האופן שבו עשויים השווקים הפרטיים להגיב במהלך המשבר הנוכחי ואחריו.

- למה קרנות השקעה רוצות להשקיע בסריה A?

- אינסייט פרטנרס סגרה את הקרן ה-11 - בהיקף של 9.5 מיליארד דולר

- רק בית השקעות אחד השיג תשואה חיובית בהשתלמות בחודש יוני

בשווקים הסחירים ישנה התאמה מיידית של מחירים לתנאי שוק. זאת בניגוד לשווקים הפרטיים, שבהם ההתאמה במקרים רבים באה לידי ביטוי בצורה מתונה יותר. לתופעה זו של "התאמה איטית" בשיערוך שווי חברות פרטיות בתקופות משברים יש השלכות שונות.

בזמן משבר, קרנות פרייבט אקוויטי מספקות לחברות שלהן נזילות צילום: בלומברג

בזמן משבר, קרנות פרייבט אקוויטי מספקות לחברות שלהן נזילות צילום: בלומברג

אחת מהן היא תופעת "Denominator Effect": חשיפת יתר להשקעות לא סחירות, הנגרמת בשל צניחה חדה בשווי הנכסים הסחירים. תופעה זו היא בדרך כלל זמנית בלבד, וברוב המקרים הפער מצטמצם בפרק זמן קצר יחסית, במקביל לתיקון בשווקים.

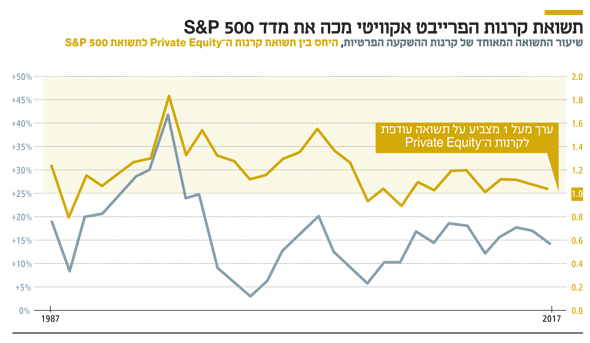

קרנות הפרייבט אקוויטי מכות את התשואות של מדד S&P 500

אחת השאלות המרכזיות ברגעי משבר היא כיצד יושפעו ביצועי קרנות ההשקעה הפרטיות (PE). מדובר בקרנות שהוקמו במטרה לרכוש חברות או נכסים בעלי פוטנציאל השבחה, או המצויים במצוקה, במגמה לשפר את רווחיותם ואז לממש את ההשקעה בהם.

לפי נתוני העבר, ביצועי קרנות ההשקעה הפרטיות הם מחזוריים, וזזים באותו כיוון עם השווקים הסחירים. מבחינת התפתחות התשואות מ־1987, עולה כי כמעט בכל זמן נתון תשואות מדד S&P 500 נחותות ביחס לממוצע תשואות קרנות ה־PE. קרנות שגויסו בתקופות שיא בשווקים השיגו תשואות נמוכות יותר, ואילו קרנות שגויסו מיד לאחר משברים, תחת הערכות שווי נמוכות בהרבה, הציגו את הביצועים הטובים ביותר.

משברים מפעילים לחץ קשה על יזמים ובעלי עסקים

עם זאת, משברי העבר מלמדים כי חברות בשליטת קרנות PE הפגינו יכולת טובה יותר בגיוס הון וגישה לאשראי לעומת חברות אחרות. יכולת זו של אותן קרנות לספק מימון או גישה לאשראי סייעה להן לבצע יותר השקעות ולהגדיל את נתח השוק שלהן ביחס למקבילותיהן, שחוו האטה משמעותית בתקופה זו.

חברות בשליטת קרנות השקעה פרטיות צולחות משברים טוב יותר

סוג אחד של קרנות PE הוא קרנות Buyout, שמייצרות ערך בשתי דרכים: הנדסה פיננסית ושיפורים תפעוליים. במבט לאחור על בסיס נתונים היסטוריים, כ־30% מהתשואות העודפות של קרנות אלה לעומת השווקים הסחירים הגיעו משיפורים תפעוליים שביצעו בחברות בשליטתן.

הסיפור משתנה כשבוחנים עסקאות שנעשו בתקופות משבר, ובפרט כשמרווחי האשראי גבוהים והיכולת להגדיל מינוף קטנה. בתקופות אלה, מנהלי קרנות Buyout נאלצים להפשיל שרוולים ולייצר ערך באמצעות שיפורים תפעוליים. המטרה: להוביל לעלייה משמעותית בפריון העבודה וברווח התפעולי.

אחד הגופים המנהלים הגדולים בעולם הידועים בתחום זה הוא Clayton Dubilier & Rice (CD&R). הוא החל את דרכו בשנת 1978 ונחשב לחלוץ בתחום הפרייבט אקוויטי התפעולי (Operational Private Equity), ואכן צבר ניסיון רב בביצוע השקעות במצבי שוק ירוד. לא בכדי הוא הצליח בחודשים האחרונים - למרות התקופה המשברית - לגייס התחייבויות משקיעים בגובה 12 מיליארד דולר לקרן הדגל מס' 11 שלו. זאת מתוך יעד של 13 מיליארד דולר שהציב CD&R לקרן.

תחום ה־PE נוטה להציג קורלציה לתוצר. מכיוון שההוצאה לצרכן וההשקעות העסקיות אמורות לרדת בעתות משבר, יש צפי להאטה בהיקף העסקאות של קרנות ה־PE, לפחות בעתיד הקרוב. עם זאת, שוקי אשראי הדוקים יותר יחייבו שינויים במבני ההון של חברות, וייצרו הזדמנויות מעניינות לקרנות חוב פרטי המתמחות בחברות במשבר. גופים מנהלים כמו Cerberus ,CarVal ו־SVP מנתחים באופן שוטף חובות של אלפי חברות קטנות ובינוניות, וממתינים שנים לרגעים שבהם הצורך והלחץ התזרימי גוברים, כמו בתקופות שכאלה, של משבר או מיד עם ההתאוששות ממנו.

סגמנט נוסף בתחום קרנות ההשקעה שעשוי ליהנות בתקופה כזו הוא התחום השניוני (Secondary). קרנות Secondary מנצלות לחצים של מוכרים רבים הזקוקים לנזילות, ורוכשות נכסים בהנחה שיכולה להגיע עד ל־50% בממוצע. על פי מחקר של HBS, המחיר הממוצע של רכישות בשוק המשני בשנת 2009 הגיע ל־54.4% מה־NAV (שווי נכסי נקי) של החברות שנרכשו. קרן קולר (Coller Capital), שייסד ב־1990 ג'רמי קולר, היתה הראשונה לזהות הזדמנות זו, וכיום נמנית עם המשקיעים העולמיים הגדולים והמבוקשים ביותר בשוק ה־Secondary.

אחת המסקנות המוטעות שאליהן מגיעים משקיעי PE רבים לאחר משברים, היא שעליהם לתזמן טוב יותר את ההתחייבויות שלהם לקרנות אלו. אף ששווקים אלה הם מחזוריים, עדיין קשה מאוד עד בלתי אפשרי למשקיעים לחזות במדויק כיצד יתנהגו השווקים. לכן, במקום לנסות לתזמן את השוק, חשוב להתמקד בשיפור היכולת לבחור מנהלים טובים יותר. משמעות הדבר היא לבחון היטב, בין השאר, את רמות המינוף שבהן נעשות העסקאות, ואת היכולות התפעוליות של אותם מנהלי קרנות.

הכותב מנהל את פעילות HA Global, המתמחה בייעוץ וליווי אסטרטגי לקרנות השקעות פרטיות שונות