אפקט הקורונה: בארה"ב טסים לאג"ח, ובישראל טסים למזומן

הכותרות השליליות והירידות בבורסה גורמות לפדיונות גבוהים בקרנות הנאמנות, שמוערכים ב־5 מיליארד שקל; אלא שעיקר הקרנות שבהן מחזיק הציבור הן קרנות מעורבות עם רכיב אג"ח גבוה, שמהווה עד 80% מהנכסים המושקעים בתיק

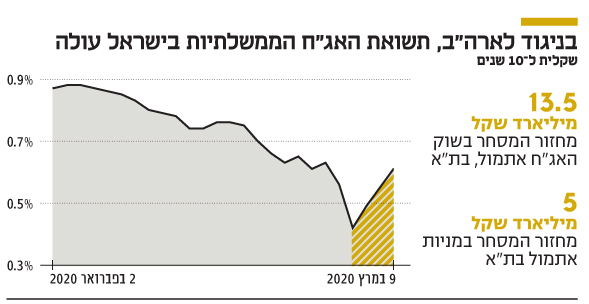

את עיקר הכותרות במפולת האחרונה תפס באופן טבעי שוק המניות. צניחה דו־ספרתית במדדים השונים בתוך פחות משבוע היא אכן דרמטית ומלחיצה. אולם סיפור לא פחות מעניין מתרחש דווקא בשוק האג"ח הממשלתיות, שגם מרכז את עיקר מחזורי המסחר בבורסה. אתמול עמד מחזור המסחר באג"ח על 13.5 מיליארד שקל, לעומת ממוצע יומי של 3.5 מיליארד שקל בלבד.

- הונג קונג מחלקת לאזרחיה 1,200 דולר במזומן כדי לעודד את הכלכלה

- מילא המניות, העליות באג"ח הן מה שמטריד

- החנינה שקיבל מלך אג"ח הזבל שולחת מסר מסוכן

לשם השוואה, מחזור המסחר במניות עמד אתמול 5 מיליארד שקל. שוק האג"ח רשם אתמול ירידות מתונות שהחריפו לקראת סוף היום והגיעו ליותר מ־2% באג"ח מדינה השקליות הארוכות. היקפי המסחר הגבוהים בשוק זה והעובדה שהוא יורד בעוד בארה"ב למשל הוא עולה, מגלם סיפור שמדגים עד כמה המשקיעים בישראל בהיסטריה.

מזומן צילום: שאטרסטוק

מזומן צילום: שאטרסטוק

נתחיל משוק האג"ח האמריקאי ששבר שיאים בימים האחרונים. יריית הפתיחה הייתה בשבוע שעבר, והיא ההחלטה המפתיעה של הפד לחתוך את הריבית ב־0.5% ל־1.25%. ההחלטה שידרה פאניקה וגרמה לירידות שערים חדות בשוק המניות, ומעבר כספים לשוק האג"ח הממשלתיות שצנחו לתשואה של 0.7%. אלא שההיסטריה לא שככה, ותשואת אג"ח ממשלת ארה"ב ל־10 שנים, שעמדה לפני חודש על 1.5%, צללה ל־0.5% – שפל של כל הזמנים. צניחת תשואות האג"ח משקפת את הערכת המשקיעים כי צפויה הפחתה נוספת בריבית, והם מסיטים כספים מהמניות לאפיק הנחשב מסוכן פחות (fly to safety).

נהוג לומר שהשוק בישראל מגיב בהתאם למתרחש בשוקי העולם, ושוקי המניות כאן צונחים בדומה לעולם. אולם שוק האג"ח בישראל מתאפיין במגמה שונה בימים האחרונים. במהלך החודש האחרון נרשמו אמנם עליות שערים בשוק זה. כך למשל, אג"ח ממשלתית שקלית ל־10 שנים עלתה בקרוב ל־5% מתחילת השנה, אלא שביומיים האחרונים – ימי המפולת בשווקים – גם בשוק האג"ח הממשלתיות נרשמו ירידות שערים. מדד אג"ח ממשלתי כללי איבד יותר מ־2% ביומיים האחרונים, והתשואה שלהן חזרה לטפס מ־0.49% בסוף השבוע ל־0.61% אתמול, זאת בעוד כאמור האג"ח האמריקאיות דווקא עולות.

בשוק ההון מסבירים שהסיבה לכך היא שהמשקיעים בישראל לחוצים במיוחד. הכותרות השליליות על החרפת משבר הקורונה והירידות בבורסה גורמות לפדיונות גבוהים בקרנות הנאמנות, שמוערכים ב־5 מיליארד שקל. אלא שעיקר הקרנות שבהן מחזיק הציבור הן קרנות מעורבות, שרכיב האג"ח בהן הוא הגבוה יותר (למשל קרנות 80/20, שבהן 80% מהנכסים מושקעים בשוק האג"ח). כלומר, כאשר הציבור נלחץ מהירידות ומורה על מכירת אחזקותיו, עיקר הנכסים הנמכרים הן איגרות חוב. זאת ועוד. שוק האג"ח הממשלתיות נחשב לנזיל יותר, ולכזה שקל יותר להיפטר מהסחורה. כמו כן, כל הכותרות השליליות על הנפילות רק מאיצות עוד יותר את המגמה, ומזינות אותה.

התוצאה היא שבעוד בארה"ב, למשל, יש מעבר לנכס בסיכון נמוך יותר – אג"ח מדינה – בישראל המשקיעים פשוט נפטרים מהחזקותיהם ומצטברים במזומן. "בשנת 2008 המשבר הכלכלי בישראל היה מאוד מתון, בוודאי לעומת העולם, ובכל זאת ירידות השערים כאן היו מאוד חדות. בישראל אין חינוך פיננסי, והתוצאה היא שהלחץ וההיסטריה נותנים את הטון", אמר ל"כלכליסט" גורם בכיר בשוק ההון.

בנקודה הזו ניתן היה לצפות שמנהלי החיסכון הפנסיוני ייכנסו. בניגוד לקרנות הנאמנות, בחיסכון הפנסיוני לא נרשמים פדיונות מהירים כל כך. להפך. עשרות מיליארדי שקלים זורמים לחסכונות אלה ורק מחפשים הזדמנויות השקעה. אלא שלפחות לעת עתה, לא נראה שהמוסדיים מסתערים על שוק האג"ח. ייתכן שהסיבה לכך היא שגם היום תשואות אג"ח מדינה נמוכות. "אין הרבה אמיצים בוועדות השקעה של הפנסיה ולכן בנסיבות כאלה הם שמים דגש על הסיכונים והאי־ודאות, ופחות על ההזדמנויות", אמר ל"כלכליסט" אחד מוותיקי שוק ההון.