ירידת תשואות האג"ח האחרונה עלולה להתברר כמלכודת של וירוס הקורונה

כשהכל עובד חלק, קשה לדמיין מה יכול להשתבש. אבל כשמתחילים הקשיים, כל החולשות נחשפות בבת אחת. הימנעות המגזר העסקי מהתייעלות והתלות בספקים בודדים בסין יכולות לגרום ללחצים אינפלציוניים קבועים

לפני כמה שנים אחד מכותבי המדור ישב ברכבו בסבלנות אין קץ בזמן שילדיו חגרו את חגורות הבטיחות שלהם במושב האחורי. אחרי מה שהרגיש כמו נצח וכולם היו חגורים, אחד הילדים שאל, "אבא, למה אנחנו צריכים חגורות בטיחות? חברים שלנו אף פעם לא חוגרים".

נהג הרכב הסכים עם הילדים שאם לא תהיה בלימת פתע או תאונה, אכן, הילדים והמבוגרים לא צריכים חגורת בטיחות. אך מכיוון שהנהג לא יכל להתחייב שלא תהיה בלימת פתע או תאונה, הוא התעקש שכל הנוסעים ברכב יחגרו תמיד ושחברי הילדים יעשו מה שהם רוצים אצל ההורים שלהם.

במשך שנים הכלכלה העולמית התנהגה כמו החברים מהכיתה, נסיעה בלי שום חגורת בטיחות. אם יצרן מסוים יכול היה לחסוך כמה מיליונים בשנה על ידי העברת מפעל למדינה אחרת, או על ידי רכישת רכיב מספק חיצוני, הוא עשה זאת בלי לחשוב.

- בנק ישראל: במידה ומשבר הקורונה יתארך, צפויה השפעה משמעותית על הכלכלה

- באפט מסביר למה בטווח הארוך השקעה במניות עדיפה על אג"ח

- סין הורידה את הריבית הבסיסית להלוואות

הכרזה על מות האינלפציה היתה מוקדמת

במקרים רבים חלק ניכר מההנחה הזו גולגלה לצרכנים. משמעות הדבר היא שמחירי מוצרים ושירותים ירדו, או בשפה כלכלנית, יבוא של אינפלציה נמוכה ואף דפלציה במקומות מסוימים. למעשה, לקראת סוף השנים 2015 ו־2019, עם אינפלציה של 0.1% ומינוס 0.5% בהתאמה, כלכלנים רבים הכריזו על מות האינפלציה, היא לא תשוב לעולם. אלא שכמו כל דבר שקשור לאנשים, בין שאלה חגורות בטיחות ברכב ובין שזו הכלכלה, כשהכל עובד חלק, קשה לדמיין מה יכול להשתבש.

כשמתחילים הקשיים, כל החולשות נחשפות בבת אחת. זה בדיוק מה שקורה היום בעקבות השתוללות וירוס הקורונה. כבר התייחסנו למחיר האנושי הכואב בעבר, אמרנו גם שלטווח הארוך זה לא נבון להמר נגד האנושות. בלי קשר לתוצאות האמיתיות של הווירוס, ישנה פגיעה פסיכולוגית עולמית ועדיין מוקדם לדעת אם תהיה לה השפעה מתמשכת.

ניתן היה לצפות להשפעות קצרות הטווח. יבואניות של מגוון מוצרים מעלות מחירים, ברוב המקרים משום שכשהיצע המוצרים יורד (בעקבות ייצור מופחת בסין), המחיר עולה באופן טבעי. בחלק קטן מהמקרים מדובר בניצול ציני של המצב. אם יש היצע קטן יותר ומחירים מעט גבוהים יותר, אנשים יעכבו את רכישת הטלוויזיה, מכונת הכביסה, הלפטופ ועוד. המחסור הזה ייפתר במהירות שיא ברגע שמפעלים בסין יפתחו ויעבדו לילות כימים על מנת לחפות על הזמן שאבד. הפוטנציאל המסוכן הוא בדיוק הזמן הנדרש לילדים לחגור את עצמם לפני תחילת נסיעה. כמה יצרניות יימנעו מרכישת רכיב מספק חיצוני כדי שלא יהיו תלויות באף גורם חיצוני?

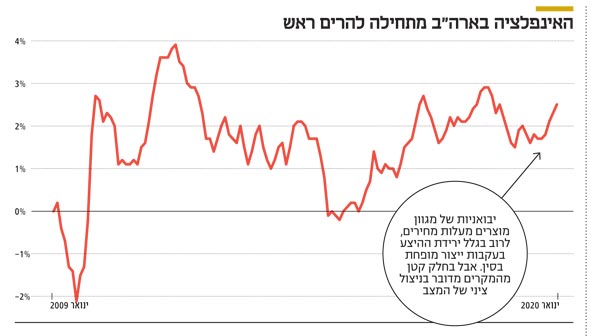

כשהמלאים יירדו, האינפלציה תרים ראש

כמה יצרניות יימנעו מלהזמין כמויות גדולות מספק יחיד ויעדיפו לשלם יותר על הזמנות קטנות מכמה ספקיות כדי לגרום לשרשרת הייצור שלהן להיות עמיד יותר לפגיעות? ככל שהיסטריית נגיף הקורונה תימשך, אנחנו נראה התעוררות של אינפלציה מסיבות אמיתיות. אין סיבה שיהיה מחסור אמיתי במוצרים או שירותים בטווח הקצר, אלא רק ירידה במלאים. בכל רגע נתון ישנם כמה חודשים של אספקה מוכנה למכירה, בין שמדובר בכלי רכב, בין שבמכונות כביסה ובין שבכל מוצר אחר. ככל שהמלאים יירדו, האינפלציה תרים את ראשה וזה לא צריך להדאיג אף אחד. אנחנו נעקוב אחרי מגמות ארוכות טווח יותר.

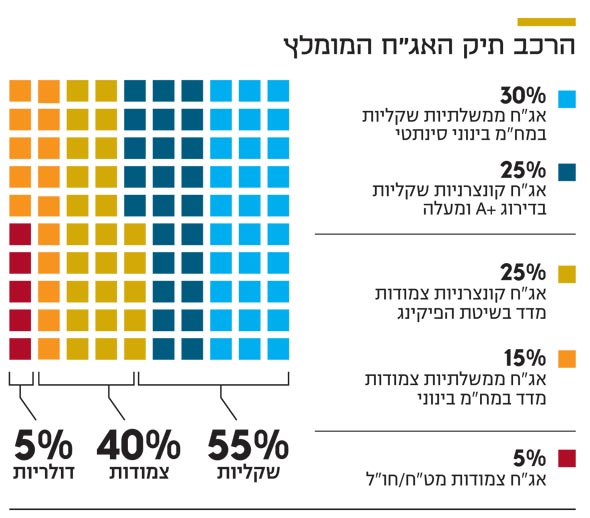

בזירה המקומית, אנחנו בני־מזל שעברנו משבר אינפלציה חמור בעבר. שוק האג"ח המקומי מחולק לשניים, השוק הצמוד והלא צמוד. נסו להסביר לאמריקאי או אירופי שבארץ משקיע צריך לחשוב על אינפלציה אבל לא לדאוג משום שיש מגוון אינסופי של אג"ח שמגנות עליו מפני אינפלציה. משקיע בחו"ל, שמאמין שאינפלציה היא אופציה ריאלית, נאלץ להמציא דרכים מקוריות להתגונן. הדרכים הללו כוללות הגדלת רכיבי מניות (מתוך הנחה שחברות מוכרות מוצר או שירות ומחיר המוצר או השירות יעלה ביחד עם האינפלציה), ורכישת TIPS, אג"ח מדינה אמריקאיות קצרות צמודות מדד.

הכלים להתמודדות עם אינפלציה זמינים לנו כבר עשרות שנים, וההרגשה היתה שכבר אין בהם צורך אמיתי. בעוד מוקדם לדעת אם אנחנו רואים את תחילתה של התעוררות עליית מחירים ברחבי העולם, כדאי להתחיל להתייחס לסיכון האינפלציה כאפשרות ריאלית, כאשר הדגש הוא על אינפלציה מזדחלת, המושפעת מאינספור החלטות קטנות של המגזר העסקי לעומת החלטה אחת גדולה של בנק מרכזי כזה או אחר. בטווח המיידי, הירידה החדה במחירי האנרגיה מובילה לירידה באינפלציה ובציפיות האינפלציה, אך להערכתנו, שינוי באופן ההתנהלות של מנהלי הרכש עלול להוביל לשינוי אמיתי בבסיס האינפלציה. במקרה כזה, ירידת התשואות האחרונה באג"ח, בעיקר בחלק הארוך שלהן, עלולה להתברר כמלכודת.

השורה התחתונה: ככל שבהלת הקורונה תימשך, עשויים להתרחש שינויים בהתנהלות מנהלי הרכש שעלולים להוביל לאינפלציה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות