פרשנות

וול סטריט שינתה את הכללים ולייבפרסון משלמת את המחיר

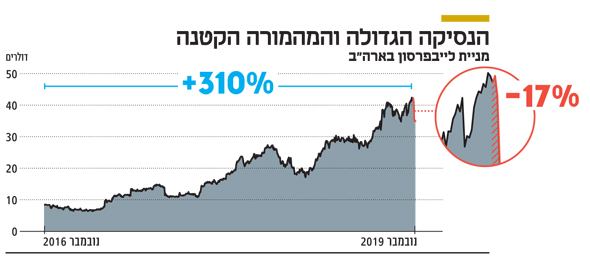

בעוד חברת הטכנולוגיה למתן שירותים באמצעות צ'ט בוט ממשיכה לדבר על הצמיחה, המשקיעים שרצו לשמוע על הרווח נחלו אכזבה קשה עם פרסום הדו"חות; המניה התרסקה ב־17% ביומיים, אך עדיין למחיר של פי 3 ממחירה בסוף 2016

- נעילה בבורסת ת"א: לייבפרסון צנחה ב-18.4%, טבע טיפסה ב-5%

- הפסדי לייבפרסון העמיקו - החברה חתכה את תחזית הרווח השנתית

- "בישראל נותנים שירות כמו לפני 20 שנה. תתקשר אם תצליח להשיג אותנו. גם ברמת השירות אנחנו מפגרים שנות אור"

תחזית הרווח נחתכת

בשיחת הוועידה שהתקיימה לאחר פרסום הדו"חות ניכר היה כי מנהלי לייבפרסון דוברים את שפת הצמיחה, שהיתה חזות הכל עד לא מזמן, והם לא הפנימו עד כמה השוק עבר לדבר את שפת הרווח. על כן, חרף העובדה שהחברה הציגה הכנסות של 75.2 מיליון דולר, אשר היו גבוהות מהתחזיות ושיקפו צמיחה נאה של 17%, וגם העלתה את תחזית ההכנסות לרבעון הרביעי, כל מה שהשוק ראה זה את השורה התחתונה. שם לחברה היו בשורות הרבה פחות טובות בדמות הפסד תפעולי של 10.4 מיליון דולר לעומת ציפיות להפסד של 2.8 מיליון דולר "בלבד". חמור מכך, לייבפרסון חתכה את תחזית הרווח לרבעון הרביעי וכעת היא צופה עוד רבעון של הפסד תפעולי בעוד השוק כבר חזה רווח תפעולי נאה של 4.5 מיליון דולר.

רוברט לוקאסיו לוקסיו מנכ"ל ומייסד לייבפרסון צילום: LivePerson

רוברט לוקאסיו לוקסיו מנכ"ל ומייסד לייבפרסון צילום: LivePerson

המספרים ממחישים את המצב

המספרים השנתיים החזויים של לייבפרסון ממחישים היטב את מצבה – היא צפויה לצמוח בקצב מהיר של 17% להכנסות של 290 מיליון דולר. מנכ"ל ומייסד לייבפרסון רוב לוקאסיו גם הדגיש כי ב־2020 החברה תאיץ את קצב הצמיחה ל־20% בעיקר בזכות עסקאות גדולות יותר שהיא מצליחה לקבל, שכן כבר ברבעון השלישי היא חתמה על מספר שיא של שבע עסקאות של מעל מיליון דולר.

ואולם כל זה מתגמד לעומת מחיר הצמיחה הגבוה שצפוי להסתכם בהפסד תפעולי של כ־30 מיליון דולר ב־2019. בלייבפרסון הסבירו את דחיית המעבר לרווח תפעולי בהשקעות שהיא נדרשה לבצע סביב מעבר למוצרים חדשים ומעבר לשיטת עבודה חדשה בכל הקשור לשימור לקוחות שהובילה להגדלת כוח האדם. לייבפרסון פיתחה תוכנה למתן שירות לקוחות באמצעות התכתבות עם נציג (צ'ט) או מול בוט המופעל בטכנולוגיות של בינה מלאכותית.

אבל העלויות הגבוהות הן לא בעיה חדשה בלייבפרסון, אלא סיפור מתמשך. מבט במבנה ההוצאות השגרתי של החברה ממחיש היטב שהיא משיגה את יעדי הצמיחה המואצים באמצעות השקעה גדולה בשיווק ומכירות שמרחיקה בינה לבין רווחיות. כך למשל, שיעור הרווח הגולמי של לייבפרסון הוא גבוה ומגיע ל־%73.2 ברבעון השלישי של 2019, אבל כמעט כולו נאכל על ידי הוצאות שיווק ומכירות שהסתכמו ב־41.8 מיליון דולר. למעשה יחד עם כל סעיפי ההוצאה החד־פעמיים, ההפסד התפעולי של לייבפרסון הגיע ל־23.1 מיליון דולר וההפסד בשורה התחתונה היה 25.7 מיליון דולר, יותר מפי שלושה מאשר ברבעון המקביל. אבל חרף הירידה החדה במחיר המניה, היא עדיין נסחרת במחיר של פי שלושה לעומת סוף 2016, כך שחלק מהנפילה מוסבר גם במימוש רווחים על ידי משקיעים שהשיגו תשואה נאה, מבלי להמתין ולראות האם החברה תצליח לעבור לרווח.