תשובה מחק לעצמו 1.5 מיליארד שקל בתוך 3 חודשים

ארבע פעמים ניסה יצחק תשובה להרגיע את המשקיעים שחוששים מעסקת שברון הממונפת שנרקמה בסוף אפריל, אבל זה לא עצר את קריסת מניות החברה שבשליטתו. מסרים סותרים, החלטות מזגזגות ואי־סגירת המימון לעסקה רק מלבים את התבערה

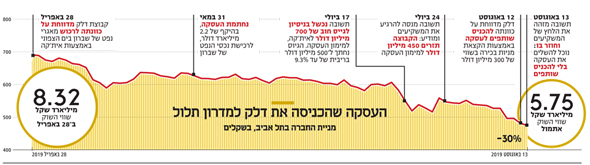

בשלושת החודשים שחלפו מאז שקבוצת דלק שבשליטת יצחק תשובה (60%) חתמה על העסקה לרכישת נכסי שברון בים הצפוני באמצעות אית'קה ב־1.65 מיליארד דולר איבדה החברה 30% מהשווי שלה – 2.5 מיליארד שקל –ל־5.7 מיליארד שקל בלבד, ושווי אחזקותיו האישיות של תשובה הצטמק ב־1.3 מיליארד שקל. גם האג"ח שלה גילו תנודתיות דרמטית במהלך הזמן הזה ואחרי שהתשואה לפדיון שלהן כבר נשקה אתמול ל־7%, היא סגרה את המסחר על תשואה של 6.5%. התנודות הדרמטיות האלה השפיעו גם על תשובה והנהלת דלק שמאז חתימת העסקה הספיקו לקיים ארבע שיחות הרגעה עם המשקיעים, האחרונה שבהן נערכה אתמול, אבל בכל פעם הלחץ גבר.

- תשובה: דלק תשלים את עסקת שברון גם בלי להכניס שותפים חדשים

- דלק מנסה לקדם מכירות עתידיות - וקבלת מקדמה של 150 מיליון דולר

- דלק: 'עסקת איתקה-שברון צפויה להיסגר ברבעון 4, תזרים מיליארד דולר לדיבידנדים'

חוסר של 300 מיליון דולר

עסקת הרכישה של נכסי הנפט של שברון מורכבת, והיא כוללת גם החזר חוב של אית'קה, נתון שמעמיד את העסקה הכוללת על 2.2 מיליארד דולר. לפי הדיווח של קבוצת דלק, אחרי גיוסי חוב והזרמות שלה, היא זקוקה ל־300 מיליון דולר כדי להשלים את מימון העסקה. שלשום דיווחה קבוצת דלק כי בכוונתה לבצע עסקה של 300 מיליון דולר להכנסת שותפים לאית'קה באמצעות הקצאת מניות בכורה, כחלק מהמאמצים למימון העסקה. מניות בכורה הן מכשיר היברידי שמצוי בתווך שבין אג"ח למניה והריבית עליו גבוהה. מדובר במסלול מימון שמעיד על לחץ. השוק הגיב בעצבנות לדיווח על הנסיון לאתר שותפים, ותשובה והנהלת הקבוצה זימנו אתמול, שוב כאמור, את המשקיעים לשיחה הרגעה.

"תשובה נוטה להתבלבל"

שיחה זו אולי מילה גדולה, כי שלב השאלות היה קצר, אבל הדברים שנאמרו בה הסגירו בעיקר את הלחץ שבו תשובה מצוי. "אנחנו מרגישים שהשוק נמצא בחוסר ודאות בקשר לעסקה לכן ראינו לנכון להבהיר את תמונת המצב כפי שהקבוצה רואה אותה, והקבוצה נערכת להשלמת הרכישה של נכסי שברון גם אם השותפים יגיעו לאחר הביצוע", אמר תשובה. בכך הוא סימן שדלק הולכת על כל הקופה, עם או בלי שותף שייכנס איתה תחת אלונקת המינוף של העסקה.

לכאורה הצהרה מרגיעה, אלא שמנגד, אחד מהשחקנים שמייצגים גופים מוסדיים והשתתף בשיחה אמר ל"כלכליסט" כי הסתירה שבין הצהרת תשובה שעסקת שברון תושלם בכל מקרה, לבין הדווח על חיפוש אחרי משקיע, לא מרגיעה. "בכל שבוע שבועיים כשקורה משהו תשובה בא ומקריא מהדף. ברגע שהוא לא עושה את זה הוא מתבלבל, ולפעמים הוא מוסיף כספים שלא בהכרח קיימים. קשה לעקוב אחריו, אבל הוא מאוד רוצה לדבר. התחושה היא שאם היו יכולים להוריד אותו מהקו זה היה יותר קל לכולם".

הדיווח על הכנסה אפשרית של שותפים לעסקה הוא רק חלק מזיגזגים של תשובה שתר אחרי מקורות מימון לעסקה. באמצע יולי יצאה אית'קה להנפקת אג"ח שבה קיוותה לגייס 700 מיליון דולר. ההנפקה הסתמנה ככישלון ואית'קה נענתה לביקושים של 500 מיליון דולר בלבד, וגם זה בריבית מאוד גבוהה (6.3% משוקללת, ו־9.3% על חלק מהכסף). התרופה של תשובה לגיוס החוב המאכזב הגיעה למשקיעים בדמות הצהרה שהקבוצה תזרים 450 מיליון דולר למימון העסקה.

צניחת המניה לא נעצרה. את הפרשנות לדיכוטומיה הזו, שבין הרגעה לעצבנות, אפשר להשאיר למשקיעים, אבל השורה התחתונה היא אחת: אחרי עשור של פעילות בשוק, ורגע לפני התחלת יצוא גז, השווי של קבוצת דלק קורס.

"לאחר העסקה איתקה תמכור 82 אלף חביות נפט ביום, זאת לעומת מכירות של כ־22 אלף בלבד היום", פרס תשובה תרחישים אפשריים, והוסיף שדלק גידרה 32 מיליון דולר על בסיס מחיר של 65 דולר לחבית. "המשמעות היא שאנחנו מוגנים על 50% מהאספקה לתקופה של 3 שנים. גם במחיר נמוך אנו מבטיחים הכנסה לכל התקופה ולכל הכמות שעליה גידרנו. אם המחיר יעלה, נקבל את המחיר הגבוה. עד למועד הסגירה של העסקה אנחנו בוחנים אפשרות להגן על כמות נוספת של 18 מיליון חביות, להיקף של 75% מכל התפוקה העתידית הכוללת של השדות", אמר.

תשובה הוסיף שלאית'קה יש נכס מס בהיקף של 2.2 מיליארד דולר שיאפשר לה הכנסות פטורות ממס על כל הסכום בשנים הקרובות. "להערכתנו ה־EBITDA הממוצע ל־3 שנים הקרובות יהיה מיליארד דולר בשנה. לקבוצת דלק יהיה תזרים מזומנים חזק ויציב עם יכולת פירעון של החוב וגם של כ־40% מהאג"ח. המשמעות היא שכל החוב הנותר בעוד 3 שנים יהיה כ־300 מיליון דולר, וזה יתן לנו תזרים חופשי ורווחים משמעותיים לחלוקה, וכל זה טרם ההשבחה והגדלת הרזרבות. אתם הרי יודעים לעשות את החשבון". עוד אמר כי דלק שוקלת לפצל את פעילות קבוצת אית'קה, גם לחברת תשתיות שתוכל להחכיר בשוק את הציוד שהיא מחזיקה.

"בדרך להנפקת אית'קה"

הקלף האחרון מהשרוול של תשובה הגיע בדמות הבטחה להנפקת אית'קה בבורסה בלונדון. "נמכור עד 25% ממניות אית'קה, מה שיפנה לקבוצה הון משמעותי". קבוצת דלק העמידה בעבר ערבות של 300 מיליון דולר לחוב של אית'קה. לפי החישוב ששירטט תשובה, המימון מחדש של עסקת שברון ישחרר את הערבות, והיא תוחלף בהזרמת הון. "נצטרך להזרים עוד 150 מיליון דולר והעסקה מבטיחה הכנסות משמעותיות והם ימשיכו להיות במספרים משמעותיים. זו תרנגולת שרק מטילה ביצים. אני לא זוכר עסקה שהייתה נכונה או טובה יותר מכל הבחינות. אנחנו מאמינים בעסקה, והיא תחזיר את עצמה בתוך 16 חודש ותניב הכנסות להרבה שנים".

גם מנכ"ל הקבוצה אסי ברטפלד בה לעזרתו של תשובה ואמר, "אם לא היינו מחפשים פעילויות נוספות היינו נשארים רק עם מאגר לווייתן, כי ממאגר תמר אנחנו חייבים לצאת תוך שנתיים מכוח מתווה הגז הממשלתי. יש לנו את המקורות לשרת את החוב בעלי האג"ח לטווח הקצר והארוך. לא היינו פוגעים בהם עם העסקה הזו ולא היינו מדברים על עסקאות חדשות שיניבו תזרים מזומנים. זה האני מאמין שלי. היינו חייבים לייצר עסקים נוספים והחלטנו ללכת לחו"ל ולהתמקד במכירה. לא נשקיע עשרות מיליוני דולרים בחיפושים שאולי יניבו, אבל לא ניקח את הסיכון שלא".

ברטפלד התייחס לחוב של 7.3 מיליארד שקל שיש לדלק כלפי בעלי אג"ח. "פרענו ונפרע אג"ח השנה ועד למצב שנעמוד בקרוב על 6.3 מיליארד שקל. יש לנו מח"מ ארוך ואין עלינו שום עומס. על אלה יש את עסקת הפניקס ואנחנו בטוחים שהיא תיסגר בקרוב ואנחנו בונים על זה שהמכירה תכניס לנו 3 מיליארד שקל. יש גם את מכירות תמלוגי תמר (52 מיליון דולר) וגם זה יושלם. אנחנו לא רואים בטווח הקצר והארוך בעיה בתזרים שלנו".

בשוק ההון מתייחסים להבטחות אלה בספקנות. מכירת הפניקס בנובמבר עדיין לא סגורה, וככל שהיא לא תיסגר היא תעבור למכירה על ידי נאמן, ואז ההכנסות שבנו משם יידחו; בסוף אוגוסט דלק צריכה לממן את חלקה – 150 מיליון דולר – ברכישת הצנרת של EMG לצורך יצוא גז למצרים; שר האנרגיה יובל שטייניץ עדיין לא חתם על היתר היצוא למצרים. שקלול של נתונים האלה משתקף אולי בלחץ שמשדרים תשובה וקבוצת דלק.

יצחק תשובה צילום: עמית שעל

יצחק תשובה צילום: עמית שעל