בלעדי לכלכליסט

זרם הדיבידנד יתחזק? ברקת בוחן הקלות לחברות הביטוח

אחרי שהממונה הקודמת דורית סלינגר סירבה להיענות לפניות חברות הביטוח למתן הקלות ביישום דרישות ההון המחמירות מאירופה, ועל רקע קשיים בחידוש עסקאות עם מבטחי משנה בחו"ל, ברשות מבצעים בחינה מחודשת של מודל הסולבנסי בישראל

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

האם חברות הביטוח בדרך לקבל בשורה טובה במיוחד מירושלים שתקל עליהן לחלק דיבידנדים? משה ברקת, הממונה על שוק ההון, בוחן מחדש את אופן הטעמת דרישות ההון המחמירות על חברות הביטוח שיובאו מאירופה ב-2014 - הסולבנסי 2 - תוך בחינה מעמיקה של האפשרות להשוות את אופן היישום של הרגולציה באירופה בישראל, באופן שיקל משמעותית על חברות הביטוח המקומיות.

- משה ברקת זורק את הפקס של חברות הביטוח ודורש שיפור דרמטי בשירות ללקוחות

- ברקת רוצה לפתוח מחדש מלחמה שרשות ני"ע כבר נסוגה ממנה

- אחרי 4 שנות בצורת מגדל תחלק דיבידנד בגובה 350 מיליון שקל

לאחרונה גייס ברקת את עמית גל, שכיהן בשש השנים שקדמו לכך כמנהל באגף ניהול הסיכונים בכלל ביטוח, לשמש כסגנו ולעמוד בראש תחום הסולבנסי וניהול הסיכונים.

השניים בודקים יחד את הנושא. לאחרונה הגיעו טענות לרשות מצד חברות הביטוח, לפיהן הן מתקשות לרכוש ביטוחי משנה ממבטחים בחו"ל בגלל אופן היישום הייחודי של הסולבנסי בישראל וחששות של מבטחי משנה לבטח את הסיכונים המקומיים בשל כך.

הממונה על רשות שוק ההון, משה ברקת. שוקל הקלות בסולבנסי צילום: עמית שעל

הממונה על רשות שוק ההון, משה ברקת. שוקל הקלות בסולבנסי צילום: עמית שעל

יש לציין כי חברות הביטוח המקומיות לא יכולות לשאת בכל הסיכונים הביטוחיים לבדן והן חייבות לגלגל חלק מהם למבטחים בחו"ל (בדגש על סיכוני קטסטרופה וסיכונים עם עלויות פיצוי גבוהות). ללא מבטחי משנה, החשיפות של חברות הביטוח גבוהות יותר.

כך למשל, תחומים עתירי סיכון כמו ביטוחי מנהלים עם מקדם קצבה מובטח וביטוחים סיעודיים - החשופים להתארכות תוחלת החיים וביטוחי קטסטרופה - דורשים הקצאת הון גבוהה יותר. להבדיל, ביטוחים אלמנטריים, כמו ביטוח דירה ורכוש, דורשים הקצאת הון נמוכה יותר.

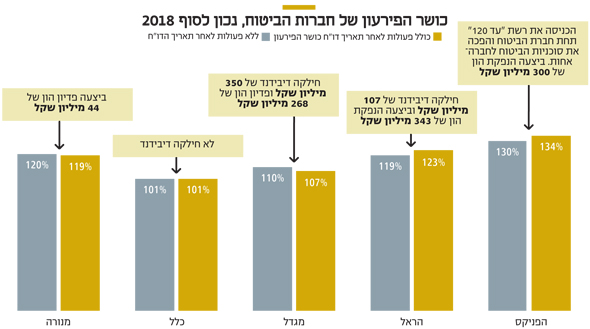

דרישות הסולבנסי המחמירות הרחיקו בשנים האחרונות את חברות הביטוח מחלוקת דיבידנדים משמעותית. זאת שכן לפי רשות שוק ההון רק עמידה של 100% בדרישות ההון המחמירות, אותן יש ליישם בהדרגה עד 2024, מאפשרת לדירקטוריון לדון בחלוקת דיבידנד.

בשבוע החולף החלו חברות הביטוח לדווח על יחס כושר הפירעון שלהן למול דרישות הסולבנסי נכון לסוף 2018. בעקבות פרסום

דו"ח הסולבנסי ל־2018 על ידי 5 חברות הביטוח הגדולות החודש הודיעו שתי חברות על חלוקת דיבידנד - מגדל בהיקף של 350 מיליון שקל והראל בהיקף של 107 מיליון שקל. הדיבידנד שחילקה הפניקס השנה, בהיקף של 250 מיליון שקל, אף הוא נכלל ביחס כושר הפירעון של החברה, העומד על 134%.

אם ברקת אמנם יקבל החלטה על שינוי אופן יישום הסולבנסי בישראל והתאמתו לאירופה, הדבר צפוי להקל על החברות הגדולות, בעיקר אלו המוטות ביטוחי חיים - מגדל וכלל שכן ביטוחי החיים (וגם ביטוחי סיעוד ובריאות) הם ביטוחים עם דרישות הון גבוהות, הן ברמת דרישות ההון, באופן שיקל על זרם הדיבידנדים העתידי, אך בעקיפין רמת ההון שתידרש שצפויה להיות נמוכה יותר, תאפשר להן להציע מחירים תחרותיים יותר ולהתקשר יותר בקלות מול מבטחי משנה.

כך או כך, דרישות הסולבנסי לא רק מקשות על חברות הביטוח בחלוקת דיבידנדים, אלא גם על הפעילות העסקית שלהן ועל התמריצים שלהן לבטח מגזרים עתירי סיכון - וכמובן על תמחור הביטוח.

מימין: שלמה אליהו, בעל השליטה במגדל ביטוח ויאיר המבורגר, בעל השליטה בהראל ביטוח צילום: אוראל כהן

מימין: שלמה אליהו, בעל השליטה במגדל ביטוח ויאיר המבורגר, בעל השליטה בהראל ביטוח צילום: אוראל כהן

הסולבנסי שינה את אופן הקצאת ההון

הסולבנסי יובא מאירופה ב־2014 תוך ביצוע התאמה ייחודית לשוק המקומי. באירופה יש הבחנה בין סוגים שונים של חברות ביטוח, עם התאמות ייחודיות לתחום הפעילות שלהן. כך, חברות שמתמקדות בביטוחי חיים, למשל, מקבלות הסדרה שונה מאלו שמתמחות בעיקר בביטוח כללי (בעיקר רכב ורכוש). זאת בשונה מישראל, שבה הסולבנסי משחק דווקא לידי חברות הביטוח שמתמחות בביטוח כללי ומקל על דרישות ההון שלהן.

עד שהסולבנסי נכנס לישראל, חברות הביטוח נדרשו להעמיד הון עצמי, שיהווה "כרית ביטחון" להתחייבויות הביטוחיות שלהן. המטרה של החזקת הון מינימלי היא לשמור על יציבות חברות הביטוח ולוודא כי בכל רגע נתון הן יכולות לעמוד בהתחייבויות הביטוחיות במלואן, גם אם כל הסיכונים יתממשו בבת אחת. הסולבנסי שינה את אופן הקצאת ההון בהתאם לסיכון של כל פעילות.

האופן שבו הסולבנסי בוצע בישראל נעשה בצורה ייחודית לשוק המקומי ולא באופן זהה לאופן בו יושם בחו"ל, וכעת ברשות שוק ההון בוחנים אם יש לבצע התאמות ליישום האירופאי. כך למשל, עלתה לאחרונה סוגיה שקשורה לביטוחי בריאות.

כדי לבחון כמה הון להקצות על ביטוח בריאות, נדרש האקטואר של חברת הביטוח לבדוק מספר פרמטרים, ובהם אפשרות של ייקור תעריפי הביטוח במקרה של התייקרות תרופות וטיפולים רפואיים. על פניו, ניתן לייקר תעריפים בביטוחי הבריאות החדשים (במסגרת רפורמת הביטוחים האחידים שהשיקה הממונה לשעבר דורית סלינגר) כל שנתיים. אלא שייקור התעריף כפוף לאישור רשות שוק ההון.

חלק מהאקטוארים של חברות הביטוח פנו בנושא לרשות ושאלו האם תאשר ייקור תעריפים בעת הצורך וברשות השיבו כי אין בכוונתה לאשר זאת, אלא במקרים חריגים מאוד. כתוצאה מכך, נדרשו האקטוארים להניח בתחשיב הקצאת ההון שהתעריפים לא יתייקרו לעולם, מה שהגדיל את הקצאת ההון הנדרשת. הדבר משפיע גם על התמחור של מוצרי הביטוח, שכן הון שלא ניתן לחלק אותו כדיבידנד או לבצע בו השקעות, הוא הון יקר יותר.

") מימין: בעל השליטה בכלל ביטוח אדוארדו אלשטיין ובעל השליטה בפניקס יצחק תשובה, שמכר את החברה (בכפוף לאישור רשות שוק ההון) צילומים: אריאל שרוסטר ועמית שעל

מימין: בעל השליטה בכלל ביטוח אדוארדו אלשטיין ובעל השליטה בפניקס יצחק תשובה, שמכר את החברה (בכפוף לאישור רשות שוק ההון) צילומים: אריאל שרוסטר ועמית שעל

מגדל פועלת ללא שאר חברות הביטוח

חשוב להדגיש כי חברות הביטוח אינן מקשה אחת. בעבר כבר היו ניסיונות של חברת הביטוח מגדל לפנות לרשות שוק ההון ולשכנע אותה לבצע חשיבה מחודשת על הסולבנסי. מגדל ניסתה לפעול בנושא זה דרך איגוד חברות הביטוח, אך מנהלים של חברות אחרות, כמו הראל וכלל, התנגדו לקו תקיף בנושא, עד שבינואר 2017 הודיעה מגדל כי היא פורשת מאיגוד חברות הביטוח ויוצאת למאבק עצמאי.

בשיא המאבק הזה הגיע יו"ר מגדל דאז, המפכ"ל לשעבר יוחנן דנינו, לוועדת הכספים של הכנסת, בניסיון לשכנע אותה להקל בדרישות ההון החדשות, אך בסופו של דבר המאבק הוליד רק פריסה ארוכה יותר של אימוץ דרישות ההון בעוד שנתיים. מאז מגדל לא חזרה לאיגוד וממשיכה לפעול מול הרשות בעניין זה לבד, בעוד האיגוד מאגד תחתיו את יתר חברות הביטוח.

מרשות שוק ההון לא נמסרה תגובה.