בלעדי לכלכליסט

יוצאים למאבק: נושי אי.די.בי מכנסים אסיפה בדרך להסדר חוב

מחזיקי אג"ח ט', נטולת הביטחונות, פנו לנאמן בבקשה לכנס אסיפה לבחינת דרכי פעולה מול החברה. הקש ששבר את גבם היה עסקת בניין הליפסטיק בניו יורק, הצעת הרכש למניות נכסים ובניין על חשבון קופת דסק"ש ופרישתו המפתיעה של המנכ"ל שולם לפידות

מחזיקי אג"ח סדרה ט' של אי.די.בי פתוח יפתחו בימים הקרובים חזית נגד בעל השליטה אדוארדו אלשטיין. ל"כלכליסט" נודע כי כמה מחזיקים, חלקם גדולים, פנו ביום חמישי לנאמן הרמטיק, בבקשה לכנס אסיפה כדי לבחון אפשרויות פעולה מול החברה. עם המחזיקים הגדולים בסדרה ט' נמנים חברות הביטוח הראל והפניקס, קרן קלירמרק, ובתי ההשקעות פסגות, אקסלנס, מיטב דש, ואחרים.

- יד ימינו של אדוארדו אלשטיין, שולם לפידות, התפטר במפתיע

- אלו לא ברבורים שחורים. זה אדוארדו אלשטיין

- חשב מסלול מחדש: קשיי הסתגלות מליפסטיק

כמה גורמים הובילו למהלך: הראשון הוא עסקת בעלי עניין על בניין הליפסטיק בניו יורק, שבמסגרתה מנסה אלשטיין לקדם את רכישת הקרקע והזכויות על הבניין מידי השותפים, ובהם חברת אירסה שבשליטתו, והצעת הרכש של החברה־האחות דסק"ש למניות נכסים ובניין שבידי הציבור; והטריגר השני היה התפטרותו המפתיעה של מנכ"ל אי.די.בי ודסק"ש, יד ימינו של אלשטיין שולם לפידות ביום רביעי האחרון.

להתפטרות לפידות אין השפעה ישירה על איתנותה הפיננסית של אי.די.בי, שהגיעה בסוף הרבעון האחרון לשווי נכסי נקי שלילי, אולם בהיעדר נימוקים רשמיים למהלך הוא נתפס כאיום אפשרי על יציבות החברה.

לפידות יישאר דירקטור

לפידות (39), שנחשב למנהל מבריק, יישאר דירקטור בחברות־הבנות של אי.די.בי. הוא עלה לישראל מארגנטינה עם משפחתו מעט לפני רכישת החברה בסוף 2013, ושימש זרוע ביצועית של אלשטיין בארץ, בעוד בעל השליטה נשאר בארגנטינה והגיע לכאן לעתים.

בנובמבר האחרון החליט אלשטיין להאריך את תקופות שהותו בארץ, אף שמקורביו טוענים כי טרם החליט אם להעתיק סופית את מרכז חייו לישראל. חברת אירסה שבשליטתו מחזיקה בנדל"ן במיליארדי דולרים בארגנטינה, שנמצאת במשבר כלכלי עמוק ומתמשך, ובאמצעות חברת קרסוד הוא מחזיק גם בשטחים חקלאיים שם.

מעבר לקשרי העבודה, בין משפחות אלשטיין ולפידות יש היכרות רבת שנים, אך גורמים באי.די.בי מעידים כי בעקבות הנוכחות של אלשטיין בישראל חש לפידות פחות משמעותי בניהול החברה. המהלך שלו התבשל, ככל הנראה, במשך כמה שבועות, שבמהלכן נראה פחות ופחות לצד אלשטיין בפגישותיו החשובות, אבל עובדת הישארותו בדירקטוריונים של החברות־הבנות של דסק"ש — סלקום, שופרסל ובעיקר נכסים ובניין — מעידה על סוג של המשך מחויבות לקבוצה ולאלשטיין.

עם מינויו לתפקיד קיבל לפידות 5.31 מיליון אופציות למניות החברה, שהיוו 4.97% מההון לאחר הנפקתן. האופציות ניתנו למימוש בחמש מנות שנתיות שוות בין ינואר 2017 וינואר 2021, כשמחיר המימוש שלהן יעלה בשקל אחד מדי שנה. בינואר 2017 עמד מחיר המימוש על 9.5 שקל למניה, ובינואר 2021 הוא יגיע ל־12.5 שקל. לפידות לא מימש את האופציות בשלוש השנים האחרונות, אף שהיו בתוך הכסף, אבל בינתיים ירדה דסק"ש לשפל היסטורי, ומחיר המניה עומד על 6.77 שקלים, המשקפים לחברה שווי של 958 מיליון שקל. לפיכך, נראה שהוא שהוא מרגיש מחויבות לחברה ומאמין שתצא מהמשבר. עוד טוענים מקורבים לחברה, שההתמודדות עם חוק הריכוזיות מחייבת את החברה לשינוי אסטרטגיה בשנים הקרובות, ולכן מוטב שמנכ"ל חדש ילווה אותה מעכשיו, וזו אחת הסיבות לכך שלפידות העדיף להתפטר כבר עכשיו.

"אלשטיין ריכוזי מאוד, ואין הרבה מקום לידו. בהרבה מהמקרים הוא גם לא משתף. לפידות הבין כי כשאלשטיין בארץ אין מקום לידו — והחליט לפרוש", אמר גורם מקורב מאוד לאי.די.בי.

מי שפחות מאמינים בכך הם מחזיקי סדרה ט' של אי.די.בי, שצפויים בשבוע הקרוב להפנות לחברה שאלות נוקבות בכתב על התנהלותה, ובמקביל לכנס אסיפת מחזיקים, שבה תתבקש אי.די.בי להופיע ולהשיב על הדרך שבה היא מתכוונת לעמוד בפירעון החובות כלפיהם. כלומר, בתוך כשבועיים־שלושה צפויים אסיפת מחזיקים ומינוי נציגות, שתחל במגעים עם החברה ובעל השליטה אלשטיין על הדרכים להתמודד עם המצב הפיננסי, כולל דרישה אפשרית להזרמת הון מצדו.

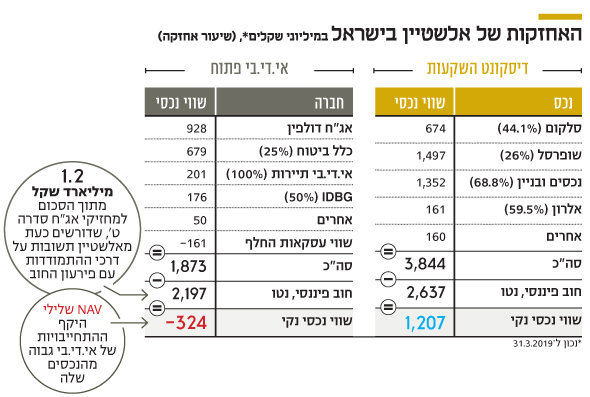

בדו"חות הרבעון הראשון של 2019 הציגה אי.די.בי שווי נכסי נקי (NAV) שלילי של 324 מיליון שקל ורמת מינוף של 117%, לאחר שהפסידה 328 מיליון שקל, שהצטרפו ל־230 מיליון שקל שהפסידה ב־2018 כולה. ההפסד ברבעון הראשון העמיק את הגירעון בהון העצמי של אי.די.בי ל־444 מיליון שקל, ובעקבותיו ממשיכים רואי החשבון של החברה להתריע על יכולתה לפרוע את חובותיה משנת 2021.

תשואת אג"ח ט' עלתה ל־26%

לאי.די.בי חוב של כ־2.2 מיליארד שקל למחזיקי האג"ח שלה, כשחלקה של סדרה ט' הארוכה הוא כ־1.2 מיליארד שקל. לסדרה זו, בניגוד לסדרות י"א, י"ג ו־י"ד, שמובטחות במניות ובתמורות של כלל ביטוח או במניות דסק"ש, אין ביטחונות, ולאחר ירידה של 2% ביום חמישי האחרון, בעקבות ההודעה של לפידות, היא נסחרת בתשואת זבל של 26%. גם התשואה של אג"ח י"ד היא דו־ספרתית ועומדת על 16%. גם לחברה־האחות דסק"ש יש חוב עצום של כ־2.64 מיליארד שקל למחזיקי האג"ח שלה, כשאג"ח ו' שלה נסחרת בתשואה לפדיון של 10%. רמות אלה של התשואות מצביעות על חשש המשקיעים לגבי יכולתה של החברה לעמוד במלוא התשלומים במועדם המקורי, וחוסמות בפני אי.די.בי פתוח את האפשרות למחזר את החוב בשוק האג"ח.

עם זאת, מחזיקי אג"ח ט' הם שנמצאים במילכוד, שכן במקרה של "משיכת השטיח" הסדרות בעלות השעבודים יקבלו ראשונות את הנכסים, בעוד הם עלולים למצוא את עצמם עם שאריות. אלשטיין טוען, במידה רבה של צדק, כי עד היום עמדה החברה בכל התשלומים למחזיקי האג"ח שלה. אבל את הטענה הזו השמיע בזמנו גם נוחי דנקנר, בעל השליטה הקודם באי.די.בי, שיושב כיום בכלא על הרצת מניות. מחזיקי האג"ח פנו ב־2012 לבית המשפט, ואז הוחלט לראשונה כי גם חברה שמצויה ב"אזור הדמדומים" נתונה לאפשרות של הכרזה כחדלת פירעון בבית המשפט, דבר שמאפשר השתלטות של הנושים עליה. למחזיקי האג"ח יש אמנם מידה רבה של כבוד כלפי אלשטיין, לאחר שהשקיע בחברה 2 מיליארד שקל, אבל הם מתחילים לאבד את סבלנותם, ובשיחות פרטיות הם מונים את הסיבות לכך. ראשית, הם מדברים על ההתנהלות השלומיאלית והעקשנית שלו בנושא כלל ביטוח, שבמסגרתה לא מכר את השליטה לרוכשים שהתעניינו בה בשוויים גבוהים ב־70%–80% משווי החברה כיום, ועתה הוא נאלץ לפזר את מניותיה בבורסה במנות של 5% מדי ארבעה חודשים בהתאם למיתווה שעליו סוכם עם רשות שוק ההון.

גם המחיקה של נכסים ובניין מהמסחר באמצעות הצעת הרכש היוותה מבחינת המחזיקים קריאת השכמה, שכן היא כרוכה בהוצאת כ־710 מיליון שקל מקופת דסק"ש, שלמעשה משועבדת למחזיקי אג"ח אי.די.בי. המחזיקים טוענים להתנהלות לא אחראית של אלשטיין, וחושדים כי המחיקה נועדה גם לאפשר לו לבצע עיסקאות בעלי עניין כמו זו שהוא מנסה לקדם בבניין הליפסטיק. "הוא משלם פרמיות על מחיר המניה מהכסף שלנו", אמר אחד המחזיקים הגדולים באג"ח אי.די.בי.

אלשטיין תולה את המחיקה בדרישות חוק הריכוזיות, שמאלצות אותו למחוק שכבה מהפירמידה עד סוף השנה. אבל הצעת הרכש לא תספיק, ויהיה עליו גם להפוך חוב גדול של נכסים ובניין באג"ח ציבוריות לחוב פרטי.

המחזיקים טוענים כי מוטב שהכסף בקופות דסק"ש ואי.די.בי פתוח ישמש לרכישת אג"ח של החברה, שנסחרות בתשואות זבל, ולא לרכישת מניות.

גם העובדה שאלרון, החברה־הבת של דסק"ש הפועלת בתחום ההייטק, גייסה הון בהנפקת מניות שבה השתתפה דסק"ש עוררה כעס במקרב המחזיקים.

עם זאת, לא ברור כי סיבות אלה לבדן ישכנעו את בית המשפט שאי.די.בי באמת באזור חדלות הפירעון וכי יש להתערב בניהולה — אם וכאשר הנושא יגיע לפתחו. אבל המינוי הצפוי של הנציגות, לצד יועץ כלכלי ויועץ משפטי, צפויים להציב את אלשטיין בפני לחץ שכמעט אינו מוכר לו. "אף אחד לא מבין מה אלשטיין עושה ולמה. אין חברה שחצי שנה לפני הדד ליין לחוק הריכוזיות לא הודיעה איך היא מתכוונת לפתור את הבעיה. עכשיו הוא מגדיל סיכון בהצעות רכש ועיסקאות בעלי עניין, ואנחנו לא ניתן לו לעשות זאת. כך עושה מי שבמצוקה ובמשבר", אמר בכיר באחד המחזיקים הגדולים.

לפני כשלוש שנים פנו מחזיקי אג"ח ט' לבית המשפט וביקשו להעמיד את החוב לפירעון מיידי. פחות משבוע לאחר מכן מכר אלשטיין 40% מחברת אדמה לכמצ'יינה הסינית, והבקשה נדחתה על הסף. המבחן הזה צפוי לחזור בקרוב, ואם בית המשפט יתמוך הפעם במחזיקים, הם ידרשו עצירת תשלומים לסדרות האחרות. אלשטיין ייאלץ אז למצוא דרך להזרים הון לחברה במסגרת הסדר.