השורה התחתונה

למרות ירידת התשואות, מרבית האג"ח הממשלתיות מגלמות יותר סיכון מסיכוי

המשקיעים נהנו בשבוע שעבר מכל העולמות. מדד אפריל אמנם אכזב, אבל צמיחת המשק והתחזקות השקל גרמו לשוק האג"ח ליישר קו עם התשואות היורדות בעולם. הגדלת הגירעון מהווה סכנה לאפיק הממשלתי

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

שלושה וקטורים עיקריים השפיעו בשבוע שעבר על האג"ח הממשלתיות והקונצרניות בדירוגים גבוהים בישראל: מדד אפריל, נתוני הצמיחה וירידת התשואות בעולם.- כניסת ישראל למדד האג"ח העולמי עלולה להיות מסוכנת

- הגירעון ממשיך לטפס, אך האג"ח הממשלתיות נהנות בינתיים מחסינות

- האינפלציה חזרה ליעד של בנק ישראל ואיתה גם אפקט העונתיות על האג"ח

מדד המחירים לצרכן עלה פחות מציפיות השוק וקירב את האינפלציה המצטברת ב־12 החודשים האחרונים, שעומדת כעת על 1.3%, לרף התחתון של יעד האינפלציה של בנק ישראל. זאת לעומת אינפלציה מצטברת של 1.4% בחודש הקודם, ולעומת 1.6% לו היה המדד עולה ב־ 0.6% בדומה לציפיותיהם של חלק מחזאי המאקרו.

מבחינת המשקיעים, ככל שהאינפלציה נמוכה יותר, כך העלאת הריבית תידחה בחודשים רבים יותר. מדד אפריל, שהיסטורית נחשב למדד הגבוה בשנה, מאכזב באופן שיטתי בשנים האחרונות. כך, למשל, בעוד בין השנים 2007 ו־2013 עלה המדד ב־0.82% בממוצע, הרי שבין השנים 2014 ו־2019 עלה המדד בממוצע ב־0.3% בלבד.

| |||

ירידה בציפיות האינפלציה לאורך העקום

כתוצאה מהאכזבה הנוכחית נהנו האג"ח השקליות מביצועים עודפים של 1%-0.2% בשבוע שעבר, וניתן ללמוד מכך על ירידה בציפיות האינפלציה לאורך כל עקום התשואות. חרף זאת, בצירוף העלייה של 0.5% במדד מרץ האינפלציה המצטברת בחודשיים האחרונים עלתה ב־0.8%, די דומה לממוצע של עשר השנים האחרונות.

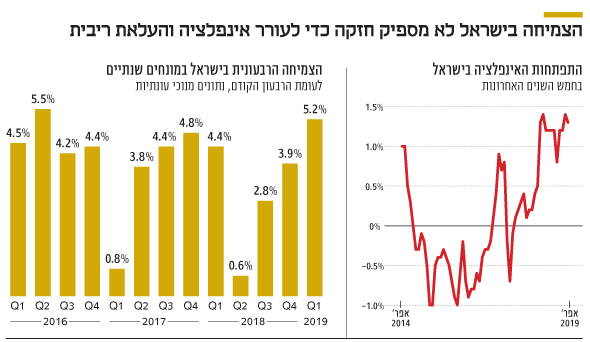

יום לאחר פרסום מדד המחירים הודיעו בלשכה המרכזית לסטטיסטיקה שהמשק צמח ב־5.2% ברבעון הראשון של השנה. אמנם מדובר בקריאה ראשונה, שהמרחק בינה לבין הקריאה הסופית יכול להיות משמעותי, אך נראה שבכל מקרה מדובר בקצב צמיחה מרשים. גם אם מנטרלים את אפקט יבוא כלי הרכב שהושפע משינוי במס, נשארים עם צמיחה נאה של 3.7%. השילוב של צמיחה נאה, שוק עבודה חזק ואינפלציה הנמצאת בתוך היעד מספק לכאורה לבנק ישראל מספיק סיבות כדי להעלות ריבית וליצור לעצמו תחמושת לימים של חולשה בכלכלה.

הצמיחה לא מספיקה לעורר אינפלציה

אם זה אכן היה המקרה, היינו מצפים לראות שני דברים - התחזקות של השקל ועליית תשואות באג"ח הממשלתיות והקונצרניות בדירוגים גבוהים. בפועל, בעוד השקל באמת מתחזק – מתחילת השנה השקל עלה ב־7% מול היורו וב־4.6% מול הדולר, הרי שמנגד תשואות האג"ח דווקא יורדות. כך יצא שאפילו בשבוע האחרון, שבו מדד המחירים לצרכן עלה פחות מציפיות השוק, מרבית המשקיעים באפיק הצמוד נהנו מרווחי הון.

התחזקות השקל לצד ירידת התשואות מלמדת על פרשנות של "הטוב מכל העולמות" מצד המשקיעים. על פי פרשנות זו, המשק צומח בקצב מספק כדי ליצור יתרון תחרותי לשקל (גם האקזיטים בחברות ההייטק תומכים בשקל) אך מנגד, הצמיחה לא מספיק חזקה כדי לעורר אינפלציה ולגרום לבנק ישראל להעלות את הריבית. כמובן שמרכיבים מרכזיים בירידת התשואות בישראל הם התנהלות הבנקים המרכזיים העיקריים וירידת התשואות בעולם.

הסכנה שבאובדן אמון המשקיעים

נקודה נוספת היא התעלמות המשקיעים מהאירועים הפוליטיים בישראל. המשא ומתן הקואליציוני מאיים להגדיל את ההוצאה הממשלתית

ובכך להגדיל את הגירעון שכבר כעת נמצא בחריגה משמעותית. בנוסף, הרמזים על כך שהממשלה החדשה תעביר את חוק החסינות גורמים ללא מעט אנשים להאשים את מפלגת השלטון בהתנהלות שמתאימה יותר לטורקיה מאשר לישראל. אמון המשקיעים הוא לא משהו שמשתנה במהירות, במיוחד לאור העובדה שלמדינת ישראל יתרות מט"ח רבות ויחס נמוך (כ־25%) בין החוב חיצוני (נקוב מט"ח) לתוצר.

אבל כשאמון המשקיעים מתערער, האפקט הוא מהיר, כואב וכזה שלא ניתן לשחזר במהירות. ישראל כבר חוותה משבר אמון כזה ב־2002. אז התשואות על האג"ח הממשלתיות הארוכות עלו ל־12% והשקל נפל ל־5 שקלים לדולר. לכן, הממשלה הבאה צריכה לזכור שאם המשקיעים יאבדו את אמונם התגובה בשווקים עלולה להיות כואבת. לשמחתנו, נראה שבשלב זה המשקיעים לא "קונים" את הסיפור "הטורקי" ועדיין מאמינים שההתנהלות הפיסקלית תהיה מספיק אחראית כדי שלא לדרדר את המשק.

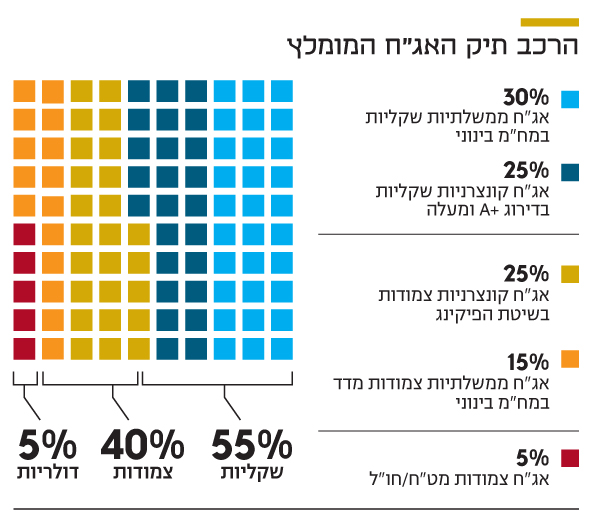

ברמות הנוכחיות מרבית האג"ח הממשלתיות מגלמות יותר סיכון מסיכוי, ולכן מומלץ לשמור על מח"מ בינוני תוך עדיפות לאפיק הצמוד שאמור ליהנות מאפקט המדדים הגבוהים לפחות עד פרסום מדד יוני. כלים נוספים להגדלת התשואה הם בחירה סלקטיבית של אג"ח קונצרניות ומניות. מי שמעוניין להגן על עצמו מפני סחטנות פוליטית והמשך הגדלת הגירעון, יכול לנצל את ההתחזקות האחרונה של השקל ולהגדיל החזקות דולריות במחירים אטרקטיביים יחסית.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי, ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

השורה התחתונה - רוב האג"ח הממשלתיות מגלמות יותר סיכון מסיכוי ולכן מומלץ לשמור על מח"מ בינוני תוך העדפה לאפיק הצמוד