השורה התחתונה

משקיעי האג"ח בוחרים בשקלים; פרמיית הסיכון לאינפלציה הפכה לשלילית

היסטורית, האינפלציה בישראל היוותה את אחד הסיכונים העיקריים להשקעה באפיק השקלי. אך כיום האפיק מגלם רכיב הגנה מפני האטה שתוביל לירידה באינפלציה וליתרון בביצועים ביחס לאלטרנטיבה הצמודה

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

נגיד בנק ישראל החליט אתמול (ב') להותיר את הריבית על כנה – ברמה של 0.25% – ולהערכתנו, כך יהיה לפחות עד הרבעון הרביעי של השנה.

- חברת שוהם ביזנס של אלי נידם גייסה לראשונה חוב בבורסה

- האם שחקני נוסטרו בדרך לחברות בבורסה בת"א?

- חזרה גנרלית לפני ההנפקה בבורסה? ארמקו צפויה לגייס חוב ב-10 מיליארד דולר

אף שהנגיד גם הוריד את תחזית הצמיחה של ישראל, מי שמסתכל על הודעות הריבית האחרונות רואה שבבנק המרכזי מרוצים למדי מתמונת המאקרו של ישראל, אך מבקשים שתוואי הגירעון יחזור לרדת ורוצים לראות שהכלכלה העולמית חוזרת למסלול צמיחה, לפני שיעלו שוב את הריבית. אחד המשתנים המרכזיים בהחלטת הריבית הוא ציפיות האינפלציה שגלומות בשוק ההון. משתנה זה מעיד על האמון שרוחש הציבור ליכולות של הבנק המרכזי לעמוד ביעד העיקרי שלו — יציבות המחירים.

בבנק ישראל רואים בציפיות האינפלציה לאורך העקום אינדיקטור חשוב לגבי האמון של הציבור לגבי יכולתו לעמוד ביעד האינפלציה בטווח הקצר, הבינוני והארוך. כאשר ציפיות האינפלציה גבוהות מטווח האינפלציה הרצוי (3%-1%), הוועדה המוניטרית עשויה להעלות את הריבית, וכשהציפיות נמוכות מהרף התחתון, היא עשויה להוריד את הריבית או לשמור על המדיניות המרחיבה.

מבחינת המשקיעים, בחירת בסיס ההצמדה המועדף נגזרה מסורתית בעיקר מהשיקולים הבאים: הפער בין האינפלציה הגלומה בשוק לזו שהם מעריכים שתהיה בפועל והפער בין האינפלציה הגלומה היום לזו שהם מעריכים שתהיה גלומה בחודשים הקרובים. בשני המקרים, אם משקיע מסוים מעריך שהאינפלציה המתומחרת כיום בשוק נמוכה ממה שהוא מעריך שתהיה בפועל או שתגולם בחודשים הקרובים, אז הוא יעדיף לרכוש אג"ח צמודה, ולהפך. על שני השיקולים האלו מתווסף משתנה נוסף והוא פרמיית הסיכון.

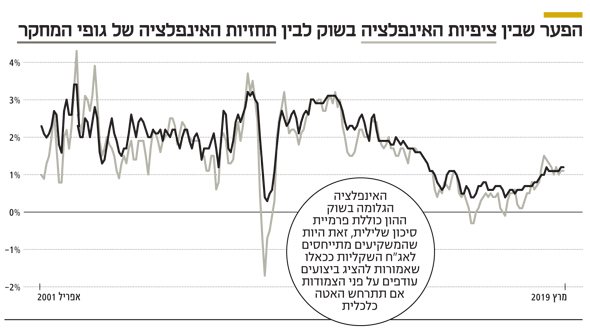

המחזוריות של האינפלציה

בעוד בעבר, בזמן שישראל סבלה מאינפלציה גבוהה, נהגו המשקיעים לקנוס את האפיק השקלי בשל החשש שהאינפלציה תרים ראש ואז יישחק ערך ההשקעה הריאלי, התמונה היום שונה לחלוטין. לדוגמה, אם המשקיעים העריכו שהאינפלציה תעלה ב־2%, אזי ציפיות האינפלציה הגלומות בפועל היו גבוהות יותר.

חישוב האינפלציה הגלומה בשוק מתבסס על היחס שבין תשואות האג"ח השקליות לבין תשואות האג"ח הצמודות למדד, לאותו מח"מ. ככל שהפער בין התשואות הגלומות לפדיון באג"ח השקליות לאג"ח הצמודות גבוה יותר, כך ציפיות האינפלציה הגלומות בשוק גבוהות יותר.

במילים אחרות, המשקיעים היו דורשים תשואה גבוהה יותר באג"ח השקליות בשל היעדר ההגנה האינפלציונית, ולכן ציפיות האינפלציה הגלומות בשוק היו צריכות להיות גבוהות מ־2%. בשנים האחרונות ניתן לזהות תופעה הפוכה שבה, לרוב, תחזיות האינפלציה של בנקים מסחריים וחברות ייעוץ כלכלי המוסרים לבנק ישראל את תחזיותיהם באופן סדיר, גבוהות בממוצע ב־0.2% מציפיות האינפלציה הגלומות בשוק ההון.

המשמעות לכך היא שהאינפלציה הגלומה בשוק ההון כוללת פרמיית סיכון שלילית, זאת היות שהמשקיעים מתייחסים לאג"ח השקליות ככאלו שאמורות להציג ביצועים עודפים על פני הצמודות אם תתרחש האטה כלכלית. בבסיס הערכה זו עומדת ההנחה שהאינפלציה היא מחזורית, וכאשר מתרחשת האטה בפעילות הכלכלית, גם האינפלציה יורדת.

תופעה זו מעניינת וחשובה ומשתי סיבות. ראשית, בנק ישראל רואה ציפיות אינפלציה גבוהות יותר מאלו שכביכול גלומות בשוק ההון. בהקשר זה יש לציין שהפרמיה השלילית לעשר שנים עומדת על 0.4%, כך שעל פי גישה זו נמצאות ציפיות האינפלציה לטווח ארוך ממש במרכז היעד. הסיבה השנייה שבגינה אנו רואים תופעה זו כמעניינת היא שבאופן היסטורי, האינפלציה ברחה כלפי מעלה בשיעורים הרבה יותר משמעותיים מאשר כלפי מטה.

מדובר בסיכון א־סימטרי, שבו מחיר הטעות באג"ח השקליות עלול להיות גבוה משמעותית ממחיר הטעות כשהאינפלציה מפתיעה כלפי מטה. עצם העובדה שהמשקיעים מוכנים לקחת את הסיכון מלמד על הביטחון הרב בשמירה על יציבות המחירים מחד, אך גם מחשש מפני האטה אפשרית בשנים הקרובות מאידך.

הפד הצליח להימנע מהעלאת ריבית

בינתיים, בזירת המאקרו, נתוני שוק העבודה בארה"ב התקבלו בשמחה בשווקים והעניקו למשקיעים את הטוב מכל העולמות. מחד, המשק ייצר 198 אלף מקומות עבודה במרץ, מספר חזק שמעיד על המשך התרחבות, אך מנגד, עליית השכר התמתנה ובכך אפשרה לבנק הפדרלי להימנע מהעלאת ריבית ולשמור על המדיניות המוניטרית המרחיבה. להערכתנו, כעת, כשמדד S&P 500 נמצא 1.5% בלבד משיא כל הזמנים, נראה שאם ההתאוששות בנתונים תימשך, התשואות שכבר החלו לעלות בשבוע שעבר, עשויות להמשיך ולטפס.

השורה התחתונה - ההשקעה בשקליות נובעת מביטחון רב ביציבות מחירים, אך גם מחשש מפני האטה אפשרית בשנים הקרובות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות