מניה עם תשואת דיבידנד של 8.8% שבת"א לא רואים בכלל

פננטפארק, שנחתה בת"א אחרי שנסחרה בנאסד"ק, מתמקדת בהלוואות מובטחות בשעבוד ראשון, שבהן הסיכון נמוך, וגם התשואה. כשהחברה תגדיל את יחס המינוף להון העצמי, הדירוג עלול להיפגע, אך הרווחיות ותשואת הדיבידנד עשויות להשתפר

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

בין עשרות החברות האמריקאיות שגייסו בשנים האחרונות חוב של יותר מ־30 מיליארד שקל בבורסה בתל אביב, יש בודדות שלא התאגדו באיי הבתולה הבריטיים (BVI).

- מנכ"ל פננטפארק: "כשהריבית תעלה הנדל"ן ייפגע, ואנחנו נפרח"

- הורדת הדירוג של מדלי מעיבה על כל חברות האשראי בת"א

- אחרי הקריסה: מדלי תרכוש עד 15% מהאג"ח שהנפיקה בבורסת תל אביב

אחת מהן היא חברת פננטפארק, שבנובמבר 2017 גייסה 488 מיליון שקל בהנפקת אג"ח, ובמקביל רשמה את מניותיה למסחר כפול בישראל, נוסף לנאסד"ק.

ההבחנה בין חברות אמריקאיות לחברות BVI חשובה בייחוד בתחום הפעילות של פננטפארק — מתן הלוואות לחברות בגודל בינוני (Mid Market). בעוד חברות ה־BVI מתאגדות לצורך גיוס באמצעות הנפקת איגרות חוב, לפננטפארק, שהוקמה באפריל 2011, יש היסטוריה שמאפשרת למשקיעים להעריך את איכות הניהול ואת ביצועי העבר של החברה.

עובדי פננטפארק בחגיגות העשור להנפקת החברה ב נאסד"ק צילום: אם סי טי

עובדי פננטפארק בחגיגות העשור להנפקת החברה ב נאסד"ק צילום: אם סי טי

כל חברה זרה ש"עושה עלייה" ומגייסת חוב דווקא בישראל היא בגדר חשודה כל עוד לא הוכחה חפותה. התמריץ של פננטפארק לגייס בישראל נובע משני מניעים: מחיר הכסף, קרי גובה הריבית, ותנאי ההלוואה. פננטפארק, ששווי השוק שלה עומד על 500 מיליון דולר, נחשבת לחברה קטנה בארה"ב, אבל מבחינת המשקיע הישראלי זו חברה בסדר גודל בינוני, שיכולה בקלות להשתלב במדד ת"א־125. הרישום הכפול בישראל הופך את פננטפארק מחברה שהיא זנב לאריות לחברה שהיא ראש לשועלים.

תיק ההלוואות: רמת הסיכון נמוכה ובהתאם גם התשואה

פננטפארק הוקמה על ידי ארט פן, המשמש גם כמנכ"ל החברה, ומתמקדת במתן הלוואות לחברות בגודל בינוני, בדרך כלל לצד השקעות הון על ידי קרנות השקעה פרטיות.

החברות הלוות מפננטפארק מתאפיינות בהכנסות של עד מיליארד דולר וב־EBITDA (רווח לפני ריבית, מסים, פחת והפחתות) שנתי שנע בטווח של 100-15 מיליון דולר. תיק ההלוואות של פננטפארק הניב בשנה שחלפה תשואה של 8.8%, והוא מסתכם בכמיליארד דולר של הלוואות שניתנו ל־88 לווים.

יותר מ־90% מתיק ההלוואות של החברה מובטחים על ידי שעבוד ראשון על נכסי הלקוחות של החברה. זאת הסיבה המרכזית לכך שפננטפארק מציגה שיעור החזר חוב (Recovery) של 105% על חמש ההשקעות שהיא ביצעה במהלך שבע שנות פעילותה, אשר לוויהן הגיעו לפיגור בתשלומים.

בסל הפתרונות שפננטפארק מציעה ללקוחות שמתקשים לעמוד בהתחייבויותיהם כלפיה כלולה גם אפשרות לתשלום באמצעות הקצאת מניות של הלווה. לפיכך, שיעור ההחזר הסופי של ההלוואות שבפיגור יכול להיות נמוך או גבוה יותר מהציפיות המקוריות.

איגרות החוב שפננטפארק הנפיקה בישראל קיבלו מחברת הדירוג מעלות דירוג של -AA עם תחזית יציבה. בדו"ח הדירוג האחרון, שפורסם באוגוסט 2018, העריכה מעלות כי מאחר שהחברה משקיעה בעיקר בהלוואות מובטחות בשעבוד ראשון, ההשקעות של פננטפארק מאופיינות ברמת סיכון נמוכה ובהתאם מניבות תשואה נמוכה.

האג"ח: טראמפ צפוי לגרום לעלייה ביחס המינוף

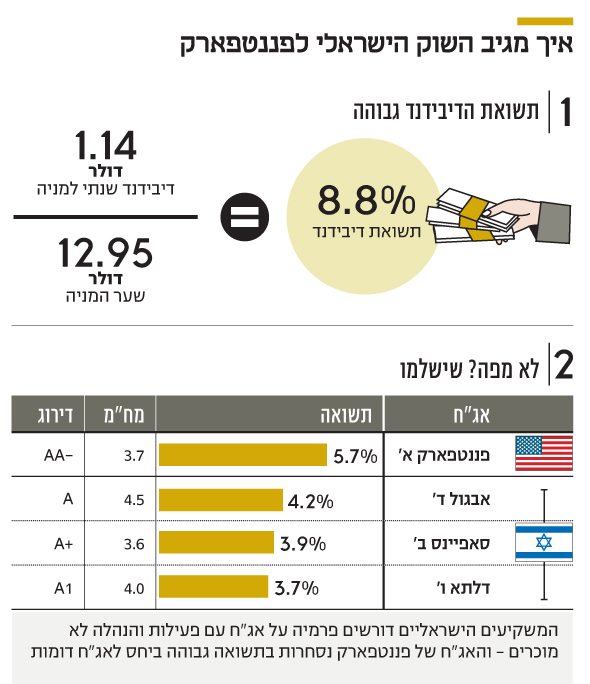

למרות הדירוג הגבוה יחסית, איגרות החוב של פננטפארק נסחרות בתשואה של 5.8%. זוהי תשואה גבוהה ביחס לאיגרות חוב עם מאפיינים דומים: דירוג -AA, מח"מ 3.6, הצמדה לדולר. כך, לדוגמה, לאיגרות החוב של סאפיינס דירוג +A, נמוך מזה של פננטפארק, והן נסחרות בתשואה של 3.6%; אבגול, שגם היא מדורגת בדירוג A הנמוך מזה ואף בעלת מח"מ ארוך יותר, של 4.5 שנים, נסחרת בתשואה של 4.4%. עבור המשקיעים הדירוג ויתר הנתונים היבשים הם לא חזות הכל. ההנהלה והפעילות של החברות הזרות פחות מוכרות לציבור הישראלי, וזה ניכר באיגרות החוב שלהן, לפחות כך במקרה של פננטפארק.

ייתכן שהחולשה שהאג"ח של פננטפארק סובלת ממנה נובעת מהמצוקה שמאפיינת בחודשים האחרונים את החברות האמריקאיות. אך ניתן להסביר אותה גם בשינוי הצפוי ביחס המינוף של החברה. במרץ 2018 חתם נשיא ארה"ב דונלד טראמפ על חוק זמינות האשראי לעסקים קטנים, שכלל כמה שינויים בתקנות הרגולציה החלות על חברות לפיתוח עסקים (BDC) מסוגה של פננטפארק. אחד הסעיפים מתייחס ליחס מינוף חוב להון עצמי, והוא מתיר לחברות BDC להגיע לרמה של 2:1 לעומת היחס המותר הקודם, שעמד על 1:1.

בפננטפארק מעריכים שההשקעות שלה מייצגות פרופיל סיכון הולם, שניתן למנף בזהירות במסגרת החוק המתוקן כדי לספק תשואות אטרקטיביות למשקיעים. דירקטוריון החברה אימץ את השינוי שנקבע בחוק וייכנס לתוקף באפריל השנה. ההחלטה של פננטפארק עשויה לגרור הורדה בדירוג האשראי שלה.

המניה: תשואת הדיבידנד של החברה גבוהה

מחזיקי אג"ח שואפים ליציבות ולביטחון, ובעלי מניות חותרים לפוטנציאל ולצמיחה. כך, בזמן שהחקיקה החדשה בארה"ב מעיבה על החוב של פננטפארק, הגדלת המינוף עשויה להיטיב עם בעלי המניות שלה.

בהיותה חברת BDC — חברה לפיתוח עסקים - פננטפארק נהנית מפטור מתשלומי מס. זאת בכפוף לכך שלפחות 90% מרווחיה יחולקו כדיבידנד לבעלי המניות שלה.

מאז אפריל 2015 מחלקת פננטפארק מדי חודש לבעלי המניות שלה דיבידנד של 9.5 סנט למניה. בחישוב שנתי מדובר בדיבידנד מצטבר של 1.14 דולר למניה. נכון להיום, המחיר של מניית פננטפארק בנאסד"ק עומד על 12.95 דולר. לפיכך, אם פננטפארק תמשיך במדיניות הדיבידנד שהיא יישמה בארבע השנים האחרונות, בעלי המניות בחברה צפויים לראות תשואת דיבידנד של 8.8%.

תשואת הדיבידנד הגבוהה של פננטפארק לא חורגת בהרבה מזאת שמאפיינת חברות מסוגה. כך המניות של שתיים מהמתחרות הבולטות של פננטפארק, Golub Capital BDC ו־Solar Senior Capital, נסחרות במחיר שמשקף תשואת דיבידנד צפויה של 7% ו־8.5% בהתאמה.

יישום של יחס מינוף חוב להון עצמי גבוה יותר עלול לגרור הורדה בדירוג האשראי של החברה. עם זאת, יש בו פוטנציאל להגדיל את רווחיה של פננטפארק כבר בעתיד הנראה לעין - ובהתאם לשפר גם את תשואת הדיבידנד לבעלי המניות.