האם ברקת יסכל את התוכנית של סלינגר וישאיר לחברות הביטוח בור שומן?

חברות הביטוח יוצאות לקרב שכנוע מול המפקח על הביטוח, משה ברקת, בניסיון לשכנעו לא לפגוע ברווחיות ביטוחי המנהלים. המפקחת הקודמת דרשה ערב פרישתה להוזיל את תעריפי ביטוחי החיים, כדי לשים קץ לפרמיה שמרביתה נשארת בידיהן ובידי הסוכנים

גורלו של בור השומן האדיר של חברות הביטוח תלוי כרגע באדם אחד - הממונה החדש על שוק ההון ד"ר משה ברקת - שבענף מקווים כי יהיה מחמיר פחות מקודמתו דורית סלינגר.

- הרווח הסמוי של ביטוחי המנהלים בסכנת שקיפות

- עם חרב על הצוואר: השיווק האגרסיבי של ביטוחי המנהלים חוזר

- הירושה של סלינגר לממונה הבא: מלחמה בביטוחי המנהלים

באיגוד חברות הביטוח פתחו בזמנו שמפניות, כשנודע דבר מינויו של ברקת. אחרי הכל, מדובר באיש "שלהם", יו"ר הפניקס לשעבר, שהחליף בתפקיד את מי שלעד תיזכר כאימת חברות הביטוח בכל הקשור לעומס רגולציה על מפוקחיה ודאגה רבה לטובתם של החוסכים והמבוטחים.

אבל ברקת הוא עדיין בגדר אניגמה, ולא ברור עד כמה הוא צפוי לשחרר את הנטל הרגולטורי וללכת לקראת החברות. נראה כי המבחן הצרכני הראשון שלו יהיה באישור תעריפי ביטוחי החיים הקרבים.

פסקה קצרה שצירפה הפניקס לדו"חותיה הרבעוניים חושפת חרושת שמועות בענף על ירידה צפויה בתעריפי ביטוחי החיים מתחילת 2019. אף ש"כלכליסט" חשף בעבר את תוכניותיה של סלינגר בעניין זה, לא נשמעה מאז התייחסות כלשהי לתוכניות של רשות שוק ההון לקצץ בבורות השומן של ביטוחי המנהלים של חברות הביטוח - אלה שאמורים לפצות אותן על השחיקה המתמשכת בדמי הניהול בקרנות הפנסיה.

"בהתאם להנחיות רשות שוק ההון, הפניקס התבקשה להגיש לממונה תעריפי ביטוח חיים מעודכנים", נכתב בדו"ח של החברה לרבעון השלישי, "תוך הפרדה בין תעריף חיים אגב קופות גמל (ביטוחי מנהלים - ר"ב), ביטוח חיים למשכנתא וביטוח חיים אחר. התעריפים הוגשו, אך טרם אושרו, והתעריפים החדשים עתידים להיכנס לתוקף בינואר 2019. מאחר שהתעריפים בריסק צפויים לרדת, סביר להניח שתהיה תחרות מוגברת על המבוטחים הקיימים וגם החדשים מצד החברות המתחרות, והרווחיות של הריסקים לאורך זמן עלולה להיפגע", כותבים בהפניקס.

מימין: בעל השליטה בהפניקס יצחק תשובה, בעל השליטה במגדל שלמה אליהו ובעל השליטה בהראל יאיר המבורגר

מימין: בעל השליטה בהפניקס יצחק תשובה, בעל השליטה במגדל שלמה אליהו ובעל השליטה בהראל יאיר המבורגר

במילים פשוטות, ערב פרישתה דרשה סלינגר מחברות הביטוח להעביר לה לאישור את תעריפי ביטוחי החיים שהן גובות בשלושה אפיקים: ביטוח חיים טהור, ביטוח חיים שנמכר לנוטלי משכנתאות וביטוח החיים הנכלל באופן מובנה במוצר הפנסיוני ביטוח מנהלים.

בענף הביטוח טוענים כי אף שהפיקוח צפוי לדרוש הפחתה בתעריפי ביטוחי החיים, ממילא מדובר בתעריפי מקסימום, שעליהם מציעות חברות הביטוח הנחות גדולות. לכן לא צפויה פגיעה גדולה, שכן החברות פשוט יציעו הנחות קטנות יותר.

אבל בענף מתעלמים באופן תמוה מהסיבה העיקרית שבגללה דרשה סלינגר לאשר את התעריפים בנפרד לכל מוצר, ובפרט לביטוחי המנהלים. "כלכליסט" חשף בסוף יוני האחרון כי סלינגר שמה לה על הכוונת את המוצר הרווחי ביותר של החברות, ביטוחי המנהלים, במטרה להכחיד אותם כליל.

חשוב להדגיש כי ההשפעה על מהלך כזה, אם ייצא לפועל, תהיה רלוונטית רק לשיווק ביטוחי מנהלים חדשים, ולא לתיק הישן, שימשיך להניב קופון שמן לחברות הביטוח ולסוכנים. לכן, גם אם המהלך יביא לחיסול ביטוחי המנהלים, הפגיעה המיידית בחברות הביטוח תהיה קטנה, אך גם זה אינו מדויק. ביטוחי המנהלים היו הדרך של חברות הביטוח לתגמל את סוכני הביטוח באופן נדיב יותר, ובכך לסבסד את עבודת השיווק שלהם על מוצרים אחרים כמו קופות גמל ופנסיה. בהיעדר המוצר הרווחי הזה, שמאפשר תגמול נדיב לסוכנים, חברות הביטוח עלולות להידרש להגדיל את העמלות שהן משלמות לסוכנים במוצרים האחרים, באופן שיפגע ברווחיותן.

זו הסיבה לכך שחברות הביטוח צפויות להיאבק ברוע הגזירה, והן כבר מנסות לשכנע את מקבלי ההחלטות החדשים ברשות שוק ההון לשנות גישה.

ל"כלכליסט" נודע כי חברות הביטוח - ובעיקר מגדל וכלל, השחקניות הגדולות בתחום ביטוחי החיים - אמנם נערכות לירידת התעריפים, אך מנסות לנמק את התמחור הגבוה יחסית בהסברים אקטואריים (ניתוחים המשקפים את ההסתברות לתמותה ואובדן כושר עבודה, שעל בסיסם מתומחרות הפוליסות), במטרה לשכנע את הרשות לא להחמיר יותר מדי כלפי מטה. ככל הידוע, מופעלים לחצים בעניין גם מצד איגוד חברות הביטוח, במטרה לצמצם ככל הניתן את השפעת ההתערבות של הפיקוח על התמחור.

המטרה העיקרית היא לסכל את התוכנית המקורית של סלינגר, שהתכוונה לגלם את התמחור של הרווח בביטוח (מעבר לתמחור הסיכון) דרך דמי הניהול, כדי שאפשר יהיה להשוות נכונה בין העלות של קרן הפנסיה למוצר המתחרה ביטוח מנהלים, ללא המניפולציה שמתיימרת להציע בדמי ניהול דומים מוצר שהוא בעצם נחות, שכן הביטוחים שלו יקרים משמעותית ונוגסים בגובה החיסכון.

החברות והסוכנים מסתירים את

עלות המרכיבים בביטוח המנהלים

החיסכון בביטוח המנהלים דומה, לכאורה, לחיסכון בקרן פנסיה. הלקוח מפריש מדי חודש שיעור מסוים מהכנסתו, מוסיף כמה שברי אחוזים כדמי ניהול לחברת הביטוח, ובתמורה זוכה בצאתו לגמלאות לקצבה חודשית. בנוסף הוא זוכה בביטוח חיים וביטוח אובדן כושר עבודה, במקרה פטירה או פציעה שתהפוך אותו לנכה. אבל אופן התמחור של ביטוחי המנהלים הפך אותם למעין עוקץ: המבוטחים משלמים הרבה יותר ממה שהם חושבים - והחברות נהנות.

ד"ר משה ברקת, הממונה על שוק הון צילום: אלכס קולומויסקי

ד"ר משה ברקת, הממונה על שוק הון צילום: אלכס קולומויסקי

דמי הניהול המרביים שרשאיות קרנות הפנסיה לגבות עומדים כיום על 0.5% מהצבירה ו־6% מההפקדות, בעוד הממוצע בשטח הוא 0.25% ו־3% בהתאמה. בביטוחי המנהלים השיעור המרבי הוא 1.05% מהצבירה ו־4% מההפקדות, אבל הממוצע נמוך בהרבה ועומד על 0.5% מהצבירה ו־3% מההפקדות. סוכני ביטוח מנצלים עובדה זו כדי לשכנע את הלקוחות להעדיף ביטוחי מנהלים. הם מספרים להם שתמורת פער לא־גדול בדמי הניהול הם מקבלים עסקה טובה יותר, שכן ביטוח מנהלים הוא חוזה אישי בין המבוטח ללקוח, בעוד קרן פנסיה מבוססת על מנגנון סבסוד הדדי. אם יש שיעור גבוה של מוות או תחלואה בקרב שאר עמיתי הקרן, הדבר עלול לפגוע בחוסך.

אבל חברות הביטוח וסוכני הביטוח מסתירים מהלקוחות את העלות האמיתית של המרכיבים שכלולים בביטוח המנהלים. כמו בקרן פנסיה, חלק מכספי החוסך משמשים למימון חיסכון בגיל פרישה, חלק אחר משמש למימון ביטוח חיים, כלומר פיצוי לשארים במקרה שהמבוטח נפטר, ולמימון ביטוח אובדן כושר עבודה. חלק מהפרמיה שגובה חברת הביטוח משמש לתמחור הסיכון הביטוחי, אבל חלק אחר נשאר כרווח בקופת חברת הביטוח עצמה, או משולם כעמלות לסוכני הביטוח.

למעשה, הרכיב הסמוי הזה הוא הבוננזה הגדולה ביותר של חברות הביטוח מביטוחי המנהלים. מתוך כל שקל בפרמיה שמשלמים מבוטחי ביטוח המנהלים עבור ביטוח חיים הם מקבלים בחזרה בממוצע כ־30 אגורות, בעוד 70 אגורות נותרות בידי חברת הביטוח וסוכניה.

השוואת קצבאות: 1,489 שקל פחות בביטוח מנהלים לעומת קרן פנסיה

"כלכליסט" ביצע סימולציה של הפערים בין חוסך שיבחר בקרן פנסיה לחוסך שיבחר ביטוח מנהלים. שניהם בני 30 שאינם מעשנים ומשתכרים 10,000 שקלים בחודש עם עליית שכר של 1% בשנה. שניהם גם ישלמו דמי ניהול זהים - 0.5% מהצבירה ו־3% מההפקדות. הקצבה של החוסך בקרן הפנסיה תעמוד בגיל 67 על 8,986 שקל, בעוד שחוסך בביטוח מנהלים יצטרך לחיות מ־7,497 שקלים - 1,489 שקל פחות מדי חודש, שהולכים ישירות לכיסיהם של הסוכנים ולקופות חברות הביטוח.

אף שתוחלת החיים עלתה מאוד בשנים האחרונות, לא הוזילו חברות הביטוח את ביטוחי החיים בצורה משמעותית והמשיכו לגזור עליהם קופון שמן. וזה בדיוק מה שסלינגר רצתה לסכל. הממונה דרשה להעביר לידיה את תעריפי ביטוח החיים שנגבים במסגרת ביטוח המנהלים, והתלבטה לגבי דרך הפעולה העתידית: לאשר רק תעריף מופחת משמעותית, או לחלופין לדרוש שאת כל הרווח הסמוי שגבו היום חברות הביטוח על הרכיב הביטוחי הן יגלמו בדמי הניהול, והפרמיה על רכיבי ביטוח החיים וביטוח אובדן כושר העבודה תשקף את הסיכון הביטוחי בלבד (ללא רכיב הרווח). המשמעות, כמובן, היא שאם תעריף הביטוח לא יוזל, דמי הניהול של ביטוחי המנהלים צפויים לזנק. במקרה של כל החברות שגבו עד כה דמי ניהול מרביים בשיעור של 1.05% מהצבירה ו־4% מההפקדות, הרווח הסמוי יתנדף וייעלם כליל. זאת משום שאי אפשר יהיה עוד לגלגל אותו על דמי הניהול. תרחיש כזה יחסל את התמריץ של חברות הביטוח וסוכני הביטוח לשווק ביטוחי מנהלים, ויעודד בחירה בקרנות הפנסיה.

לצד האיום על בור השומן, שמסתתר לו בביטוחי החיים הכלולים בביטוחי המנהלים, מתמודדות עדיין חברות הביטוח עם השפעת אחת המשקולות הגדולות על רווחיהן - דרישות ההון החדשות והמחמירות (סולבנסי), שהטמיעה סלינגר, ולגבי חלק מהחברות דרשו חיזוק ההון במאות מיליוני שקלים.

בשיא מאבקן של חברות הביטוח באופן יישומן של התקנות החדשות פרשה מגדל, הניזוקה העיקרית מתקנות הסולבנסי, מאיגוד חברות הביטוח, שכן לשיטתה האיגוד לא נלחם מספיק נגדן. מגדל יצאה למאבק עצמאי ומתוקשר להקלת דרישות היישום, מאבק שהגיע עד לשולחן ועדת הכספים. לבסוף הקלה סלינגר במקצת על חברות הביטוח ופרסה מעט יותר את תקופת יישום הדרישות.

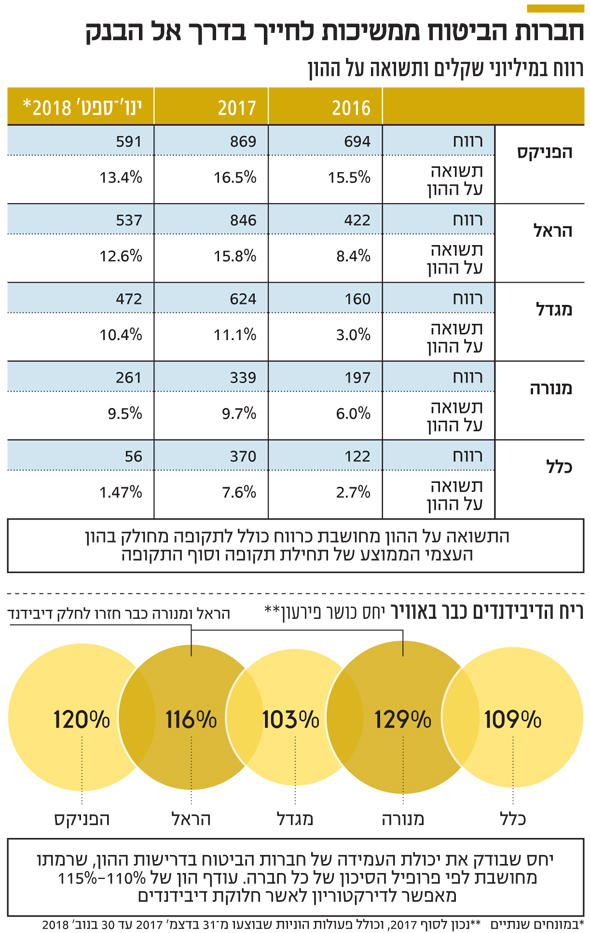

אבל כעת, למרות זעקת חברות הביטוח, ולאחר שביצעו גיוסי חוב משמעותיים, כולן עומדות בדרישות ההון החדשות ואף מציגות עודפי הון על הדרישות המחמירות שבהן הן צריכות לעמוד רק ב־2024. מנורה מציגה עודף הון של 129% וכבר שבה לחלק דיבידנדים, וכך גם הראל עם עודף של 116%. רק הפניקס, מגדל וכלל טרם שבו לחלק, אך נראה כי גם אירוע זה הולך וקרב, שכן הפניקס כבר מציגה עודף הון של 120%, כלל 109% ומגדל 103%. הציפייה היא שבעודף של 110%–115% הדירקטוריונים של החברות ישובו לאשר חלוקת דיבידנדים, וזו כמובן בשורה מעולה למשקיעים במניות הללו. בהפניקס לא חולק דיבידנד, אף שכבר הגיעה לעודף הון מספק, כי הדירקטוריון טרם הגדיר את יעדי כושר הפירעון שלו.

המניות של החברות זינקו,

ומדד חברות הביטוח עלה ב־7.5%

למרות הרגולציה והאיום על בורות שומן שלהן סיכמו חברות הביטוח רבעון שלישי מצוין, שמסדר להן מתחילת השנה תשואה להון בשיעור מעולה שנע בין 9.5% ו־13.4%. זאת למעט כלל ביטוח, שמסתפקת בתשואה להון צנועה של 1.47%, על רקע גיבנת חוסר הוודאות לגבי מבנה הבעלות שלה.

מניות הביטוח זינקו במקביל, ומדד חברות הביטוח עלה בשיעור של 7.5%. ברקע ישנם גם סביבת ריבית העולה, שמיטיבה עם חברות הביטוח, רווחי ההשקעות והשיפור בתוצאות פעילות הליבה. סימן השאלה הגדול המרחף כרגע מעל הענף הוא מהלכיו העתידיים של ברקת, שעלולים לפגוע בתוצאות חברות הביטוח ובהמשך העלייה במניותיהן.