אם אתם לא מקצוענים, כדאי לכם להתרחק מהשקעה באיגרות חוב קונצרניות

מרווחי התשואה של מדדי תל בונד ואג"ח חברות בעולם נפתחו, ורשמו לראשונה מאז 2008 רצף של שני רבעונים עם תשואה שלילית

הריבית בארה"ב כבר עומדת על 2%, לאחר שעלתה בחודש יוני בפעם השנייה השנה, ועל פי הערכות חברי הוועדה המוניטרית של הפד, היא צפויה להעלות גם בספטמבר ודצמבר ושלוש פעמים ב־2019.

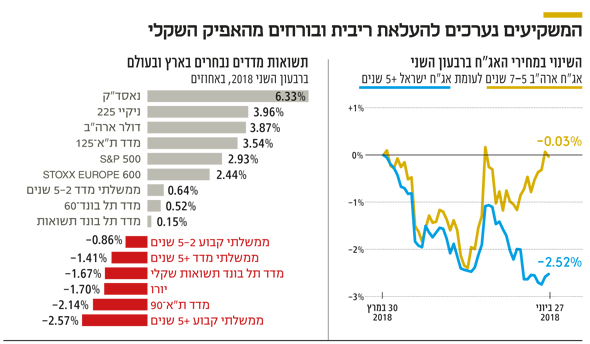

העלאת הריבית בכלכלה הגדולה ביותר בעולם מגיעה על רקע צמיחה כלכלית מתונה, שוק עבודה חזק ועמידה ביעד האינפלציה של הבנק הפדרלי (אינפלציה כללית של 2.8% ואינפלציית ליבה של 2%). בהתחשב בנסיבות אלו, ניתן היה לצפות שהאג"ח האמריקאיות יניבו תשואות שליליות משמעותיות, בטח ביחס לישראל שבה הריבית תקועה על 0.1% מאז חודש מרץ 2015, והאינפלציה ב־12 החודשים האחרונים עומדת על 0.4% בלבד. אולם בפועל, קרן הסל שעוקבת אחר האג"ח האמריקאיות ל־10-7 שנים (IEF) סיימה את הרבעון השני בתשואה שלילית של 0.03% בלבד, בעוד מדד ממשלתי קבוע 5 שנים פלוס ירד ב־2.5%.

ביצועי חסר באפיק השקלי

ביצועי החסר של האפיק השקלי לא באים לידי ביטוי רק מול האג"ח האמריקאיות המקבילות אלא גם מול האג"ח הצמודות המקבילות. מדד ממשלתי צמוד מדד 10-5 שנים איבד 0.07% בלבד והמדד הממשלתי הצמוד ל־5-2 שנים עלה ב־0.63% (המדד השקלי המקביל ירד ב־0.86%). להערכתנו, ביצועי החסר של האפיק השקלי ביחס לאג"ח האמריקאיות המקבילות מלמדים על כך שהמשקיעים מצפים שבנק ישראל יחל להעלאות את הריבית בקרוב. מתי? כנראה בסוף השנה. נציין שלא רק לעיתוי העלאת הריבית ישנה השפעה על שוק האג"ח, אלא גם למועד שבו הבנק המרכזי מתחיל להכין את השווקים לכך שהוא מתכוון לעשות זאת. המשקיעים שמעריכים שבנק ישראל יתחיל להכין את השטח כבר בהודעת הריבית של חודש אוגוסט, מיהרו לדרוש תשואות גבוהות יותר על האג"ח הבינוניות והארוכות.

האפיק הצמוד ניצח בגדול

הניצחון הגדול של האפיק הצמוד מלמד על אחת הסיבות המרכזיות לכך שהמשקיעים מאמינים שהריבית תעלה בקרוב — האינפלציה בישראל עלתה מדרגה והיא צפויה לחזור ליעד של בנק ישראל (3%-1%) כבר החודש, עם פרסום מדד חודש יוני. ברבעון האחרון עלה הנפט ב־13% והדולר התחזק ב־3.9% אל מול השקל. אם נוסיף לכך את הכותרות על התייקרויות צפויות של מוצרים בסיסיים כגון אורז (30%), מוצרי נייר (10%-7%), טונה (10%-6%) ובשר (20%), אזי ניתן להבין את המשקיעים שמבקשים לקבל תשואות גבוהות יותר על השקעה שקלית שאינה מספקת הצמדה למדד.

למזלם של המשקיעים, הירידות באפיק השקלי התערבבו עם מגמה חיובית במרבית מדדי המניות בארץ ובעולם, עם שוק קונצרני, בעיקר צמוד מדד, שעלה ב־0.5% ועם התחזקות בשער הדולר שהאיצה את הרווחים על השקעות מעבר לים.

כעת, כשציפיות האינפלציה לשנתיים עומדות על 1.24% והריבית הגלומה בשוק לעוד שנה כבר עומדת על 0.75%, נראה שהתרחיש המרכזי כבר מגולם בשוק, ולכן קשה לכאורה להצביע על העדפה לטובת אפיק כלשהו. להערכתנו, השילוב המנצח באפיק הממשלתי הוא החזקה של אג"ח צמודות מדד במח"מ של כ־3 שנים לצד אג"ח שקליות במח"מ סינתטי של 5-4 שנים.

שילוב כזה יאפשר למשקיעים לנצל את עליית התשואות בחלק הארוך יותר של העקום השקלי (המח"מ הסינתטי משלב בין אג"ח ארוכות וקצרות) וליהנות מסוג של הגנה נגד האטה בצמיחה שעלולה להגיע כתוצאה ממלחמת סחר או משבר באירופה. המח"מ הצמוד הקצר מספק אפשרות ליהנות מעלייה נוספת בציפיות האינפלציה תוך חשיפה נמוכה בלבד לעלייה אפשרית בריבית.

עוצמה יחסית ברבעון

בשוק הקונצרני נהנה האפיק הצמוד מעוצמה יחסית ברבעון השני. מרווחי התשואה במדד תל בונד־60 ירדו ב־7 נקודות בסיס, והמדד עצמו הוסיף 0.5%. מדד תל

בונד־שקלי, לעומת זאת, רשם תשואה שלילית של 1.34% תוך עלייה של 31 נקודות בסיס במרווח התשואה. נציין שגם בעולם נפתחו מרווחי התשואה והאג"ח הקונצרניות בדירוגי השקעה ירדו ב־1% וסגרו, לראשונה מאז 2008, רצף של שני רבעונים עם תשואה שלילית.

להערכתנו, הדרך המומלצת להשקעה בשוק הקונצרני היא באמצעות בחירה סלקטיבית קפדנית של אג"ח, תוך שילוב של היכרות מעמיקה עם מצבה הפיננסי של החברה, לצד היכרות עם הפן המסחרי שבא לידי ביטוי ברמות מרווחי התשואה שמאפיינות את האג"ח בבורסה. מי שלא מסוגל להגיע לרמת היכרות גבוהה כזו, מוטב יעשה אם יימנע מהשקעה ישירה באפיק הקונצרני.

השורה התחתונה: השילוב המנצח באפיק הממשלתי הוא החזקה של אג"ח צמודות מדד במח"מ של כ־3 שנים לצד אג"ח שקליות במח"מ סינתטי של 5-4 שנים.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות