הנמר הסיני עלול לטרוף את טאואר

יצרנית השבבים הציגה ברבעון הראשון את הרווח התפעולי הנמוך ביותר מאז ינואר־מרץ 2016; השחיקה ברווחיות נובעת לא רק מירידה במכירות; מיזמים משותפים עם חברות מסין צפויים לתרום להכנסות בטווח הקצר; אך זאת עד שהסינים יתחילו להתנהג כמו סינים, לייצר שבבים בעצמם, ולהתחרות בטאואר

- גיורא ירון, ממייסדי ההייטק הישראלי, יוצא לחבר את הבדואים לתעשייה

- דוחות טאואר אכזבו את האנליסטים; המניה צוללת

- בפעם השנייה בתוך שנה: העלאת דירוג לטאואר

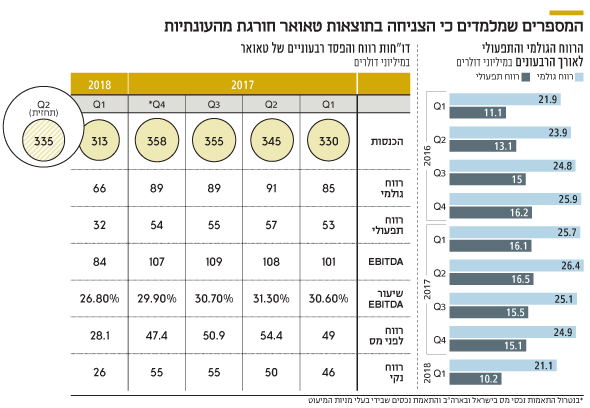

ההכנסות של טאואר ברבעון הראשון ירדו ב־12% וב־5% לעומת הרבעון הרביעי של 2017 והרבעון המקביל, בהתאמה, ל־312.7 מיליון דולר; ה־EBITDA עמד על 84.3 מיליון דולר; הרווח הגולמי על 66.2 מיליון דולר; והרווח התפעולי על 31.9 מיליון דולר. הרווח הנקי המיוחס לבעלי המניות, שהושפע לרעה מהוצאות מימון שאינן ריבית בהיקף 3.2 מיליון דולר, ירד ברבעון ל־26.1 מיליון דולר. התוצאות של טאואר מאופיינות בעונתיות, כאשר ההכנסות והרווח עולים בהדרגה מהרבעון הראשון לרביעי, לכן מקובל יותר להשוות את התוצאות מול הרבעון המקביל. הירידה ברווח התפעולי היתה חדה בהרבה, ירידה של 40% הן לעומת הרבעון המקביל והן לעומת הרבעון הרביעי של 2017. ההוצאות ההוניות ברבעון – 40 מיליון דולר – שמרו על יציבות לאורך הרבעונים האחרונים, והיו נמוכות מהפחת ברבעון הראשון שעמד על 47 מיליון דולר. זו הסיבה העיקרית לכך שהתזרים הנקי של טאואר ברבעון – 35 מיליון דולר – היה גבוה מהרווח הנקי.

| |||

התחזית של טאואר

טאואר מנמקת את החולשה ברבעון הראשון בהאטה בתחום השבבים המיועדים לסמארטפונים שמהווים 20% מהמכירות. גם תחום בקרת הכוח הציג חולשה, בעיקר בגלל צבירת מלאים אצל לקוחות ברבעון הקודם. טאואר סיפקה תחזית למכירות של 335 מיליון דולר ברבעון השני של 2018. מחד, תחזית זו גבוהה ב־7% מהמכירות ברבעון הראשון. אבל מאידך, היא נמוכה ב־3% מהמכירות ברבעון השני של 2017.

טאואר מייצרת שבבים בתחום האנלוגי. לחברה שני מפעלי ייצור במגדל העמק, אחד בקליפורניה ואחד בסן אנטוניו. בנוסף טאואר מחזיקה (51%) במיזם משותף עם חברת פנסוניק, שכולל שלושה מפעלים ביפן. חלק מהצמיחה של טאואר בשנים האחרונות נבע מהמיזם המשותף לה ולפנסוניק ומרכישת המפעל של חברת מקסים (Maxim). לפי ההסכמים שנחתמו ב־2014 פנסוניק מחוייבת לרכישות של לפחות 400 מיליון דולר לשנה מהמיזם המשותף, זאת עד לאפריל 2019. רכישות אלה נעשות בתמורה למסירת חלקה של פנסוניק במפעלים לטאואר. בנוסף, טאואר הנפיקה לפנסוניק מניות שלה בשווי של 7.5 מיליון דולר עם השלמת העסקה. לפנסוניק, שמחזיקה בבעלות על שלד המבנים והקרקע, נותר ערך מהותי ממפעלים אלו מכיוון שהיא זכאית לדמי שכירות שנתיים של 13.4 מיליון דולר שהמיזם המשותף משלם לה ומ־49% מהרווח של המיזם המשותף.

מכיוון שהיקף המכירות לפנסוניק קבוע פחות או יותר, טאואר לא משלבת אותו בחישובי הצמיחה האורגנית של המכירות שלה. בפברואר 2016 טאואר השלימה את רכישת (100%) המפעל של מקסים בסן אנטוניו תמורת 40 מיליון דולר ששולמו במניות של טאואר. בשנה שלאחר השלמת ההסכם מקסים שילמה לטאואר 6 מיליון דולר בעקבות התאמות שנבעו מעליית שוויין של המניות שניתנו לה. במסגרת ההסכם מקסים התחייבה לבצע הזמנות בהיקף שלא נמסר למשך 15 שנים. ההסכם כולל הפחתה הדרגתית של היקף ההזמנות לאורך זמן. ההפחתה הראשונה התבצעה בתחילת 2018. מכיוון שמכירות אלו קבועות יחסית, הן לא נכללות בחישובי הצמיחה האורגנית של מכירות טאואר.

בשיחת האנליסטים לאחר פרסום הדו"ח אמר אלוונגר כי טאואר מציבה לעצמה יעד של עלייה הדרגתית בהכנסות מרבעון לרבעון, שיסתכם בצמיחה אורגנית של יותר מ־25% במכירות הרבעון הרביעי יחסית לרבעון הראשון. צמיחה אורגנית היא כמובן צמיחה בנטרול ההכנסות מפנסוניק וממקסים שטאואר לא מפרסמת את היקפן. בדו"ח השנתי המלא של 2017 טאואר פרסמה שההכנסות מהלקוח הגדול ביותר שלה עמדו על 30% מהכנסות החברה. לקוח זה הוא פנסוניק. מכך ניתן להסיק שהמכירות לפנסוניק ב־2017 עמדו על 416 מיליון דולר.

באותו דו"ח טאואר מפרטת שיש לה לקוח גדול נוסף שתרם 12% להכנסות ב־2017, אך מכיוון ששיעור ההכנסות מלקוח זה היה יציב גם ב־2016-2015, ניתן להסיק שלא מדובר במקסים. שני הלקוחות הגדולים הבאים של טאואר היוו 7% ו־8% מההכנסות ב־2017, וכפי הנראה אחד מהם הוא מקסים. לכן המכירות השנתיות למקסים הן 111-97 מיליון דולר. כלומר, המכירות לשני לקוחות אלו ב־2017 עמדו על 527-513 מיליון דולר. מכיוון שטאואר פרסמה שהיתה ירידה קלה במכירות למקסים החל מהרבעון הראשון של 2018, סביר להניח שהמכירות המשותפות למקסים ופנסוניק עמדו על 130-125 מיליון דולר ברבעון. מכך נובע שתחזית המכירות של טאואר לרבעון הרביעי של השנה, כולל שני לקוחות אלו, היא לפחות 360 מיליון דולר, זאת לעומת מכירות של 358 מיליון דולר ברבעון הרביעי של 2017.

באותה שיחה נתן אלוונגר יעד אגרסיבי יותר לתוצאות במהלך 2018, בשיעור חד־ספרתי יחסית לשנה הקודמת. כלומר, בנטרול פנסוניק ומקסים, טאואר צופה צמיחה של 5% במכירות השנתיות — ב־43 מיליון דולר. מנגד, התחזית של טאואר לא כוללת את הירידה הצפויה במכירות למקסים השנה, ולכן התחזית לעלייה בהכנסות מעט נמוכה יותר. ההכנסות של טאואר ברבעון הראשון של 2018 היו נמוכות ב־17 מיליון דולר מאלו של הרבעון המקביל והתחזית להכנסות ברבעון השני נמוכה ב־10 מיליון דולר מההכנסות ברבעון המקביל. ולכן, כדי להשיג צמיחה כלשהי בהכנסות, נדרשת עלייה של לפחות 27 מיליון דולר בהכנסות טאואר ביולי־דצמבר 2018 לעומת התקופה המקבילה. וכדי לעמוד ביעד האגרסיבי שהוצג, הצמיחה בשני הרבעונים האחרונים של השנה צריכה לעמוד על 60 מיליון דולר במצטבר.

תחת הנחה של צמיחה הדרגתית במכירות ביולי־דצמבר, משמעות העמידה ביעד היא מכירות של 375 מיליון דולר ו־400 מיליון דולר ברבעונים השלישי והרביעי בהתאמה. יעד זה, בניגוד ליעד הקודם, הוא אגרסיבי מאוד וקיים ספק רב אם טאואר תעמוד בו. בזכות העמימות בהגדרת היעד יהיה קשה למשקיעים לבחון אם טאואר עמדה בתחזית האגרסיבית.

ראסל אלוונגר מנכ"ל טאואר צילום: זהר שחר

ראסל אלוונגר מנכ"ל טאואר צילום: זהר שחר המיקום של החולשה

לפי הדו"חות, ברבעון הראשון נרשמה ירידה קלה בשיעורי התפוסה בשני המפעלים של טאואר שבמגדל העמק לעומת הרבעון הרביעי של 2017, אם כי מפעלים אלה עדיין פועלים בתפוסה כמעט אופטימלית מבחינה תפעולית. התפוסה במפעל בקליפורניה עלתה במעט וזו שבמפעל בסן אנטוניו שמרה על רמה יציבה של 55%, כאשר הירידה בהכנסות שנבעו ממקסים במפעל זה קוזזה על ידי הכנסות מצדדים שלישיים. במפעלים של המיזם המשותף עם פנסוניק ביפן חלה ירידה חדה בשיעורי התפוסה מ־60% ברבעון הרביעי ל־50% ברבעון הראשון. טאואר לא מפרטת את הגורם לירידה החדה בתפוסה במפעלים אלו, אך להערכתנו, היא אחראית לירידה של 40 מיליון דולר במכירות — כמעט כל הירידה במכירות ברבעון הראשון יחסית לרבעון הרביעי של 2017.

מאז חתימת ההסכם עם פנסוניק טאואר הדגישה את שלושת המפעלים ביפן כמקור צמיחה משמעותי והדגישה את הצמיחה של ההזמנות מצדדים שלישיים באותם מפעלים. אך ברבעון הראשון של השנה מסתמנת נסיגה בולטת בנתון זה. עיקר הצמיחה במיזם עד 2017 נבע משני המפעלים שמייצרים שבבים בקוטר של 200 מילימטר. טאואר מעריכה שהחל מהמחצית השנייה של 2018 צפויה צמיחה גם במפעל שמייצר שבבים בקוטר של 300 מילימטר. מפעל זה עובד בתפוסה נמוכה מכיוון שלטאואר נדרש זמן רב יותר לבצע התאמות טכנולוגיות כדי לענות על הצרכים של הלקוחות בשבבים שמפעל זה מסוגל לייצר. אחד הסיכונים הגדולים של טאואר הוא האפשרות של פנסוניק להתמקח על שינוי תנאי ההסכם החל מאפריל 2019. הפחתה של התחייבויות הרכישה של פנסוניק או של התמורה למיזם המשותף מאותן הזמנות עלולה לפגוע מהותית בערך שנובע לטאואר מהמיזם המשותף. החולשה של מכירות המפעלים ביפן, ואפשרות לעודף היצע עתידי בתחום, מבהירות שהסיכוי להתממשות סיכון זה לא מועטה.

הסיבות לירידה ברווחיות

שיעור ה־EBITDA של טאואר חלקי המכירות בדרך כלל עולה ככל שהמכירות עולות, זאת מכיוון שלחברה הוצאות קבועות גדולות. טאואר תולה את כל הירידה החדה ברווח התפעולי ברבעון הראשון בהתכווצות ההכנסות, בעוד מחיר המכירה הממוצע נשאר קבוע. בשיחת האנליסטים הוצג "מודל" שלפיו כל עלייה של דולר אחד בהכנסה מתורגמת לעלייה של 60%-50% ברווח לפני מס. הירידה בהכנסות ברבעון הראשון לעומת רבעון הרביעי היתה, כאמור, של 45 מיליון דולר והירידה ברווח לפני מס היתה של 19 מיליון דולר. לכן הירידה ברווחיות היתה רק של 40% מהירידה בהכנסות — יחס טוב במעט מהמודל שהציגה.

המודל של טאואר מדויק מבחינת הנתונים בשני הרבעונים הקודמים, אך לדעתנו קשר זה אבד ברבעונים האחרונים. בין הרבעון הראשון לרבעון הרביעי של 2017 ההכנסות של טאואר עלו ב־28 מיליון דולר, ואילו הרווח הנקי עלה ב־9 מיליון דולר בלבד. כלומר, כל דולר שנוסף להכנסה העלה את הרווח הנקי ב־32 סנט בלבד. נתון זה מצביע על סימני שחיקה בשיעור הרווחיות של טאואר ברבעונים האחרונים, ועל כך שהיא נובעת לא רק מהירידה במכירות אלא גם מגורמים נוספים שהשפיעו עליה כבר במהלך 2017. אם נשווה, למשל, את הרבעון הראשון של 2018 לרבעון המקביל, אזי המכירות ירדו ב־17 מיליון דולר והרווח הנקי ירד אף יותר – ב־20 מיליון דולר.

בשיחת האנליסטים אמר אלוונגר כי במהלך 2017 טאואר הפסיקה כמה אסטרטגיות וטקטיקות עסקיות כדי לאפשר ייצור מוצרים עם ערך גבוה יותר "יחסית למוצרים קיימים, שהחלו להיות כמו סחורות (commoditized)". מנכ"ל טאואר נגע במשפט זה באחד הסיכונים הגדולים לכל חברה – שחלק מהמוצרים שלה יהפכו לסחורות שכמה יצרנים מסוגלים לייצר, ושהתחרות לגביהם תהפוך לתחרות מחירים שבה לטאואר אין יתרון יחסית למתחרות.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

רמזים לשינוי מהותי נוסף בשוק השבבים העולמי אנחנו מקבלים גם מנובה הישראלית שמייצרת מערכות מדידה מתקדמות לשבבים. לנובה יש חמישה לקוחות גדולים, הקטן שבהם סיני, שהיוו 75% מהכנסותיה ב־2017. עם פרסום דו"חות הרבעון הראשון נובה הבהירה שרוב הצמיחה הצפויה לה ב־2018 נובע מהזמנות רבות, מרביתן בהיקפים נמוכים מכל לקוח, של לקוחות סינים שנכנסים לתחום ייצור שבבים. נובה הציגה תוצאות שיא ברבעון הראשון של 2018 וצפי לתוצאות טובות גם ברבעון השני, כאשר להתפתחויות בסין צפויות השפעות גדולות על החברה. גם קמטק הישראלית דיווחה שעיקר הצמיחה בהכנסות שלה נובע מסין. 72% מההכנסות של קמטק מגיעות מאסיה, כאשר השוק הסיני הוא הצומח ביותר מבחינת המכירות שלה.

בסין מתחיל תהליך של בניית יכולות ייצור שבבים בתמיכה ממשלתית. ניתן לקשר את התהליך הזה להתערערות היחסים הכלכליים בין ארה"ב לסין, שהגיעה בשיאה בסנקציות שהטילה ארה"ב על יצרנית הסלולר ZTE, שפגעו מהותית בפעילות החברה הסינית. אף שסנקציות אלה בוטלו, נראה כי הסינים זיהו עוד לפני המשבר הזה את הסיכון הנובע להם מהיחסים עם ארה"ב, והחלו לנסות לצמצם את התלות הטכנולוגית שלהם בארה"ב ולשלוט בכל שרשרת הייצור – משלב השבבים ועד המוצרים הסופיים. לכן חברות סיניות, בעידוד ממשלתי, מגבירות את ההשקעה בפיתוח מפעלים לייצור סוגים שונים של שבבים. ייתכן שלמהלך זה תהיה השפעה עצומה על שוק השבבים בעשור הבא.

מבחינת טאואר, המגמה הזו הובילה, מצד אחד, להזדמנות צמיחה. לטאואר מיזם משותף עם חברת Tacoma להקמת מפעל ייצור בסין. לטאואר צפויות הכנסות כתלות בעמידה באבני דרך של הקמת מפעל זה. במסגרת ההסכם טאואר זכאית לשימוש בעד מחצית מכושר הייצור הצפוי של המפעל שיעמוד על 40 אלף פרוסות סיליקון בחודש. טאואר צפויה להתחיל להשתמש במתקני המפעל שמוקם כעת כבר במהלך 2019 והתרומה שלו המפעל לכושר הייצור של טאואר צפויה להתייצב החל מ־2020. מצד שני, ההתפתחויות בסין מהוות גם סיכון עצום מבחינת טאואר, אם חלק מהמפעלים יבחרו לייצר גם שבבים אנלוגיים ויתחרו בה.

| |||

שלושת קטרי הצמיחה

טאואר מציינת שלושה קטרי צמיחה שצפויים להשפיע לטובה על תוצאות 2018. הקטר המהותי שבהם הוא הגברת כושר הייצור של שבבי סיליקון גרמניום במפעלים בארה"ב, שצפויה להגדיל הן את המכירות והן את שיעור הרווחיות מכיוון ששיעור הרווח התפעולי משבבים אלו גבוה יותר מההמוצע של טאואר. הקטר השני הוא הגדלה צפויה של היצע הייצור במפעל פאב2 במגדל העמק ב־6,000 יחידות לחודש החל מהרבעון השלישי. ואילו הקטר השלישי הוא הצמיחה הצפויה החל מהמחצית השנייה של 2018 במכירות המפעל במיזם המשותף עם פנסוניק שמיצר שבבים בקוטר של 300 מילימטר.

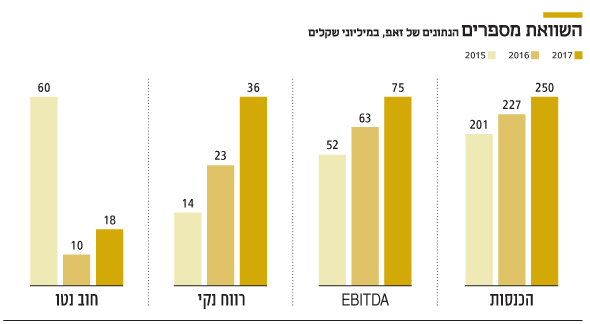

מצבה הפיננסי של טאואר יציב מאוד, עם עודף מזומנים על התחייבויות של 247 מיליון דולר. ברבעון הראשון היא ייצרה תזרים מזומנים שוטף של 35 מיליון דולר, והתזרים השוטף בהמשך השנה צפוי להיות גדול יותר מהותית. מנגד, משקיעים צריכים להיות זהירים לאור סימני האזהרה המתגברים הכוללים ירידה בהכנסות בינואר־יוני 2018 לעומת התקופה המקבילה; ירידה בשיעור הרווחיות התפעולית של החברה בשלושת הרבעונים האחרונים; סיכון לגבי המשך המיזם המשותף עם פנסוניק החל מאפריל 2019; וחשש להגברת תחרות, בעיקר מכיוון סין. בעת פרסום דו"חות הרבעון השני, משקיעים צפויים להתמקד בשלושה דברים, הראשון הוא עמידה בתחזית שטאואר נתנה, השני הוא הרווחיות — האם באמת הרווח לפני מס ברבעון יעלה בשיעור של לפחות מחצית מהעלייה בהכנסות יחסית לרבעון הראשון, והשלישי, כמובן, הוא תחזית המכירות שטאואר תספק לרבעון השלישי של השנה.

הכותב הוא כלכלן בחברת הייטק