שולחן של WeWork בשרונה: חצי מחיר מלונדון, כפול ממומבאי

בניסיון להקדים את מתחריה באזורי הביקוש פצחה חברת חללי העבודה המשותפים בבולמוס של שכירת נדל"ן. אבל קצב ההתרחבות האדיר ב־8 השנים מאז היווסדה מחייב השקעות עתק, שבאות על חשבון הרווחים. האג"ח בהיקף של 700 מיליון דולר שגייסה ווי־וורק רק לפני כשבוע בריבית גבוהה כבר נסחרות בתשואת זבל של 8.75% - וגם דירוג האשראי שקיבלה נמוך. מוסדי בכיר: "אין ספק שמדובר בחברה עם סיכון גבוה"

רשת חללי העבודה המשותפים ווי־וורק (WeWork) של אדם נוימן הגיעה בתוך שמונה שנים בלבד להישג מרשים של 220 אלף משתמשים ביותר מ־20 מדינות. החברה יכולה גם להתגאות בסכום מכובד של 4 מיליארד דולר, שהשקיע בה הבנק היפני סופטבנק לפי שווי של 20 מיליארד דולר. אבל מה שהרבה שוכרים ומשקיעים אינם יודעים הוא שההתרחבות האדירה של ווי־וורק בזמן כה קצר יחסית, מאז היווסדה ב־2010, מעמידה אותה בסיכון גבוה.

- "wework נמצאת בסיכון גבוה - חסרים לה מזומנים. משבר אחד קטן וכל השוכרים נעלמים"

- חברת WeWork גייסה 700 מיליון דולר בריבית של 7.875%

- חברת WeWork הפסידה 934 מיליון דולר ב-2017

מצד אחד, ווי־וורק מציעה הרבה יותר משטח להשכרה, כפי שעושות חברות הנדל"ן המסורתיות בעולם. מדובר ברשת חברתית רבת־משתמשים על כל המשתמע מכך — ממידע שהיא אוספת עליהם ועל המבקרים שלהם, דרך רשת חברתית־אינטרנטית שהיא מציעה לשוכרים, ועד תוכניות שהיא מגבשת להנפקת כרטיסי אשראי לשוכריה. משקיעי ווי־וורק רואים בה יותר חברת טכנולוגיה מאשר חברת נדל"ן, לאור פוטנציאל ההכנסות האדיר מהמידע העצום שהיא מלקטת ממשתמשיה.

מצד שני, שלא כמו חברות הנדל"ן, קצב ההתרחבות המואץ של ווי־וורק בא על חשבון רווחים בהווה ומחייב את החברה לבצע השקעות עתק. מהלך ההתרחבות של ווי־וורק מזכיר את זה של חברת שיתוף הנסיעות Uber, שגם היא נמצאת במרדף השתלטות על כל נהגי העולם ואינה מצליחה להציג רווחים בהווה. אולם בשונה מ־Uber, לווי־וורק יש הוצאות אדירות על שכירת שטחי הנדל"ן שהיא משכירה למשתמשי חללי העבודה שלה. אפשר להתווכח אם המודל הזה יצליח או לא, אבל אין ויכוח לגבי רמת הסיכון הגבוהה שלו.

עדות לחששות אלה נראתה לראשונה בשוק ההון האמריקאי, לאחר שהחברה השלימה בשבוע שעבר הנפקה של איגרות חוב בהיקף אדיר של 700 מיליון דולר. האג"ח של ווי־וורק, שגייסה את הכסף בארה"ב מעבר לדלפק (OTC), רושמות מאז ההנפקה ירידות שערים רצופות והגיעו לשער של 96 סנט על הדולר. האג"ח הונפקו במחיר של 100 סנט בריבית גבוהה של 7.8%, וכעת נסחרות בתשואה לפדיון של 8.75% — תשואה של אג"ח זבל במונחים אמריקאיים. מחזורי המסחר של האג"ח האלה, לפי דיווחי בלומברג, הם מהגבוהים ביותר בקרב אג"ח של חברות אמריקאיות בתשואות גבוהות. על 700 מיליון הדולרים שווי־וורק גייסה היא תצטרך לשלם סכום לא קטן של כ־50 מיליון דולר להוצאות ריבית בלבד.

עוד עדות לרמת הסיכון הגבוהה של ווי־וורק היא דירוג האשראי הנמוך שהחברה קיבלה. היא דורגה בידי S&P העולמית ברמה הנמוכה B, שמקבילה לדירוג אשראי ישראלי של BBB. דירוג זה נחשב נמוך לעומת חברות הנדל"ן האמריקאיות שגייסו חוב בישראל ומרביתן קיבלו דירוגים בקבוצת A. אפילו חברת ייזום הנדל"ן האמריקאית אקסטל של גארי בארנט — שהאג"ח שלה נסחרות בתל אביב בתשואה לפדיון דו־ספרתית של 13% והיא מתמקדת בפלח דירות היוקרה במנהטן שנחשב מסוכן בימים אלה - מדורגת בישראל בדירוג אשראי גבוה יותר של A3, שמקביל לדירוג A מינוס של S&P וגבוה מהדירוג של ווי־וורק.

"גובה ריבית האג"ח מלמד על הצורך במזומנים"

הנהלת ווי־וורק ניהלה לפני כמה חודשים מו"מ לגיוס מאות מיליוני דולרים באמצעות אג"ח פרטיות ממשקיעים מוסדיים בישראל. הגיוס הזה לא צלח לבסוף, בעיקר בשל סירובם של המשקיעים הישראלים להשקיע בחברה. החברה היתה יכולת לבצע גיוס חוב ציבורי כמו כל חברת נדל"ן אמריקאית שבאה לגייס בישראל, אולם סביר להניח שבמקרה כזה היא היתה מקבלת ריבית גבוהה דו־ספרתית, שהיתה מעמידה בספק את כדאיות הגיוס.

"העובדה שהיא גייסה כסף בריבית כזו מלמדת, כנראה, על הצורך האדיר שלה במזומנים", אמר אחד מבכירי המוסדיים בישראל, שנפגש עם הנהלת ווי־וורק במהלך הרוד שואו שערכה פה לפני כמה חודשים. "אנחנו ראינו את המספרים. ראינו את הצורך האדיר שלהם בכסף ואת ההשקעות האדירות שהם מתכננים לבצע, כדי לגדול בעולם. מנגד, התזרים שלהם חלש מאוד. זה יהיה לא מקצועי מצידי להספיד אותם, אבל אין ספק שמדובר בחברה עם סיכון גבוה מאוד. אני ומשקיעים מוסדיים אחרים החלטנו לא להשקיע בזה. ההחלטה שלנו מעידה על בגרותו של השוק ועל הפקת לקחי עבר. ייתכן שבמידה מסוימת מנענו קריסה אפשרית של חברה בתל אביב", אמר המוסדי.

זינוק מ־7,000 ל־220 אלף משתמשים בארבע שנים

מה שמפחיד את המשקיעים בעולם הן ההשקעות האדירות שווי־וורק מתכננת בשנים הקרובות. האסטרטגיה של החברה כרגע היא לגדול - ובכל מחיר - והתוכנית היא להשתלט על המיקומים הטובים בעולם, כדי למנוע ממתחריה להיכנס אליהם. אחד היתרונות הייחודיים של ווי־וורק הוא יכולתו של לקוח תל־אביבי, למשל, שיוצא בענייני עבודה ללונדון, להשתמש שם במתקני החברה. גם אפשרות זו מסבירה את הרעב להתרחבות ואת הצורך לתקוע יתד במיקומים הטובים ביותר.

ווי־וורק אכן רשמה זינוק חד במספר האתרים שבהם היא פעילה. נכון לסוף מרץ האחרון, יש לה 251 אלף שולחנות עבודה ב־234 אתרים ביותר מ־20 מדינות. גם הזינוק ל־220 אלף משתמשים במרץ הוא מרשים, שכן לפני ארבע שנים היו לה 7,000 משתמשים בלבד.

אבל הזינוק הזה גבה מחיר כבד עם התחייבויות גדולות לשכירות. על פי המסמכים שווי־וורק הגישה לקראת ההנפקה בארה"ב, היא התחייבה לשלם 5 מיליארד דולר לפחות בדמי שכירות עד שנת 2022, וסכום של 13.2 מיליארד דולר נוספים מ־2023 ואילך. תזרים המזומנים שלה עמד בשנה שעברה על 244 מיליון דולר — זאת מול השקעות בהיקף אדיר של 1.5 מיליארד דולר, בעיקר לצורך התרחבות מאירופה וארה"ב לעבר סין.

אדם נוימן צילום: דן קינן

אדם נוימן צילום: דן קינן

הזינוק במספר המשתמשים אמנם הוביל לצמיחה שנתית של 100% בהכנסות, אבל הנסיקה בעלויות גררה הפסד של 934 מיליון דולר ב־2017. גם השימוש הגובר של ווי־וורק במתן הנחות, כדי למשוך לקוחות חדשים, הביא לירידה של 6.2% בהכנסה השנתית הממוצעת מכל אחד מהם, העומדת כיום על 6,928 דולר.

בניגוד לחברות נדל"ן מסורתיות, ווי־וורק אינה בעלת הנכסים שהיא משכירה - מצב שמגביר את רמת הסיכון שלה. מצד אחד, היא נדרשת לבצע השקעות שהיקפן אינו נופל מזה של כל חברת נדל"ן אחרת, אבל מצד שני, שלא כמותן, בעיתות משבר היא אינה יכולה לבנות על התנזלות באמצעות מימוש נכסים. לדוגמה, חברת המרכזים המסחריים גזית גלוב של חיים כצמן יכולה בכל רגע נתון לממש נכס או שניים במאות ואפילו מיליארדי שקלים במצב של מצוקת מזומנים, דבר שווי־וורק אינה יכולה לעשות. כל שנותר לה לעשות במצב כזה הוא להנפיק מניות ולהכניס שותפים שיזרימו כסף לחברה. אלא שבתרחיש קיצון, שבו היא תתקשה לעמוד בחובותיה, יהיה לה קשה מאוד לשכנע משקיעים להצטרף לחברה.

חלל עבודה של WeWork בסן פרנסיסקו צילום: בלומברג

חלל עבודה של WeWork בסן פרנסיסקו צילום: בלומברג

"מספיק שיהיה משבר קטן בעולם והשוכרים ייעלמו"

אחד הפעילים המוסדיים אמר ל"כלכליסט": "המודל שלהם מזכיר קצת את החברות שפעלו כאן לפני משבר 2008. הם מגייסים כסף ושוכרים שטחים בחוזים ארוכי טווח. מנגד, הם משכירים את השטחים האלה בחוזים קצרי טווח. יכול מאוד להיות שהמודל הזה יעבוד, אבל הוא לבטח מסוכן מאוד. מספיק שיהיה משבר קטן בעולם, והשוכרים שלהם ייעלמו, הם ימצאו את עצמם עם הר של חובות בלי יכולת כיסוי. אדם נוימן הוא איש שיווק טוב, שהצליח לשווק את עצמו וזה עובד. היה לו כסף לבזבז, כי השקיעו בו בנקים גדולים כמו סופטבנק, אבל הכסף נגמר. אם הוא מגייס אג"ח בריביות כאלה, כנראה שהכסף נגמר".

מזכר ההבנות שחתמה בנובמבר האחרון ווי־וורק עם החברות אמות וגב ים בפרויקט ToHa החדש בתל אביב, לשכירת 13 אלף מ"ר על פני ארבע קומות, שופך קצת אור על המספרים של ווי־וורק. חוזה השכירות הוא לתקופה ארוכה של 15 שנים עם אופציה להארכה, עובדה שמדגישה שוב את האסטרטגיה לשכור למשך שנים רבות כדי ליהנות ממחירים נמוכים. חברות הנדל"ן מוכנות לקבל מווי־וורק תשלום נמוך יחסית על חשבון התחייבות לתקופה ארוכה. ההיקף הכולל של העסקה עומד על 300 מיליון שקל (לא כולל דמי ניהול וחניות), כלומר, 150–130 שקל לכל מ"ר — וזו התחייבות שווי־וורק צריכה לרשום בדו"חותיה.

WeWork בוושינגטון צילום: גטי אימג'ס

WeWork בוושינגטון צילום: גטי אימג'ס

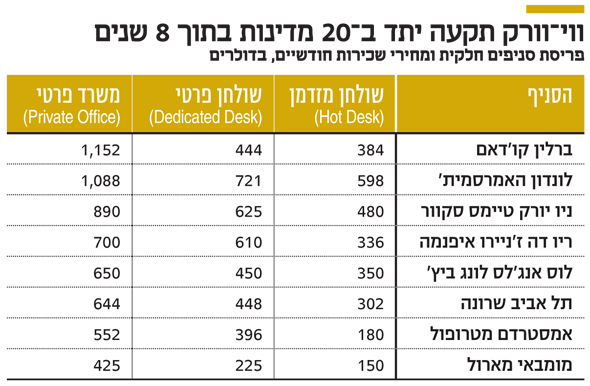

אין עדיין נתונים לגבי דמי השכירות שווי־וורק תגבה מהלקוחות במתחם הזה, אולם במתחם שרונה הממוקם בסמוך היא גובה מחירים שנעים בין 1,080 שקל לחודש לשולחן בחלל הפתוח ל־2,380 שקל לחודש למשרד פרטי. גודלו של משרד פרטי אינו עולה על 5 מ"ר, כך שההוצאה עליו לשכירות היא לא יותר מ־650 שקל בחודש. אולם לווי־וורק יש לא מעט הוצאות אחרות, למשל על שטחים ציבוריים שעליהם היא אינה גובה כסף, על ריהוט, שכר לעובדי הקבלה, חדרי ישיבות, כך ששיעורי הרווחיות שלה אינם גבוהים במיוחד.

על פי המסמכים שווי־וורק הגישה לקראת ההנפקה, היא זקוקה לתפוסה של 60% כדי לכסות את העלויות של כל מתחם. בשנה שעברה הצליחה החברה לאייש 81% משולחנות העבודה שלה, נתון שמשקף עלייה של 5% לעומת שנה קודם לכן.

למרות התשואות הגבוהות של האג"ח של ווי־וורק, תהיה זו טעות להספיד את החברה ואת המודל העסקי שלה. אולם טוב יעשו המשקיעים והשוכרים אם יפקחו עין, שכן מדובר במודל מסוכן שעלול לפגוע בחברה במקרה של משבר עולמי.

מווי־וורק לא הגיבו לדברים.