ניתוח כלכליסט

הדרמה הגדולה שלא הגיעה עדיין לישראל

עלייה בציפיות האינפלציה, בחירת יו"ר פד חדש ותוצאות מצויינות בסקטור העסקי תומכות בהמשך מדיניות העלאות הריבית, שהזניקה את התשואות על האג"ח הממשלתיות בארה"ב לשיא של 4 שנים. כשהמגמה תגיע לשוק המקומי, הפגיעה תהיה רב־מערכתית

בשנים האחרונות מופיעים שוב ושוב אסטרטגים ומומחים שמזהירים מפני עליית התשואות בשוק האג"ח, שאורבת ממש מעבר לפינה ועתידה להמיט עלינו שוק דובי. קצת כמו במשל המפורסם של איזופוס, על הרועה (או הילד, או האיכר) שצעק "זאב זאב".

אלא שלא דובים ולא זאבים. לא רק שהאפוקליפסה בשוק האג"ח לא מופיעה, והחששות מופרכים פעם אחר פעם — תשואות האג"ח בארה"ב היו במגמת ירידה כמעט ארבעה עשורים. זאת הסיבה שמאורע דרמטי כמו זינוק של כמעט 1% בתשואת אג"ח ממשלת ארה"ב, שנושקת ל־3% בשבעת החודשים האחרונים, מתקבל בשווקים בשקט יחסי. מתישהו קריאות האזהרה יתבררו כמוצדקות, ותשואות האג"ח יעלו ויגררו איתן את השוק למטה. אבל נראה שזה יקרה רק כשכולם כבר לא יאמינו שזה אפשרי.

- פלוג: "מלחמת סחר עלולה להשפיע משמעותית על המשק הישראלי, כי הוא קטן ופתוח"

- שש העלאות ריבית בשנתיים? ארבעה סימנים מעידים שהמשקיעים דווקא חוששים מהאטה

- פאוול מגן על מתווה "סבלני" של העלאות ריבית בארה"ב

כשאפשר להפסיד כסף על אג"ח ממשלתיות

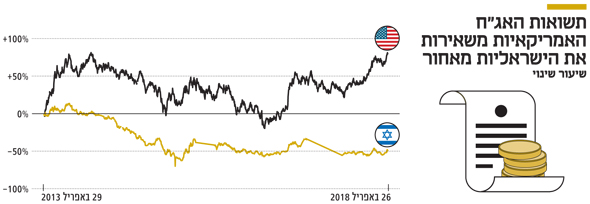

מתחילת השנה ניכרת עלייה בתשואת האג"ח לעשר שנים בארה"ב. במהלך המסחר ביום שני היא נשקה לרמה של 3%, לראשונה מסוף 2013. מגמת העלייה בה התחילה ביולי 2016, אולם אז היא נפלה לרמה של 1.4%. מאז המשקיעים בה הפסידו 16% בקירוב - הפסד צורב במיוחד למי ששם את מבטחו באפיק, שנחשב לאחד הבטוחים בנמצא. המשקיעים מתחילים להתרגל למציאות שבה אפשר להפסיד כסף בהשקעה באג"ח, גם אם המנפיק עומד בהתחייבויותיו. זה קורה כשהתשואה מטפסת והמחירים צונחים.

יו"ר הפד ג'רום פאוול צילום: איי אף פי

יו"ר הפד ג'רום פאוול צילום: איי אף פי

מה עומד מאחורי הזינוק בתשואות האג"ח בארה"ב? הפעם יש לקפיצה שתי סיבות מרכזיות. ראשית, המשקיעים מצפים לעלייה בשיעורי האינפלציה, וזאת מעבר לתחזית המקורית בשווקים. הציפיות הללו מתודלקות בעיקר לאור העלייה במחירי הנפט, שהגיעו לשיא מאז חודש נובמבר 2014, בין היתר בשל התרחיש האפשרי של סנקציות חדשות על איראן. אם לא די בכך, המשקיעים חוששים מעליית מחירי הסחורות, בצל מלחמת הסחר בין סין וארה"ב שהולכת וצוברת תאוצה.

שנית, בימים האחרונים מתפרסמים דו"חות חיוביים בוול סטריט. לפי FactSet, חברת המחקר האמריקאית, 82% מהחברות במדד S&P 500 שפרסמו דו"חות הכו את תחזית ההכנסות של השוק. העוצמה שמפגינות החברות הציבוריות עשויה לעודד את הפדרל ריזרב להאיץ את קצב העלאות הריבית. מאז דצמבר 2015 הפד העלה את הריבית בארה"ב חמש פעמים, לרמה של 1.75%-1.5%.

הבנק המרכזי של ארה"ב, בראשות ג'רום פאוול, שנכנס לתפקידו בפברואר האחרון, צופה שלוש העלאות ריבית נוספות השנה. אנליסטים רבים מעריכים כי הוא לא יסתפק בכך ויבצע ארבע העלאות השנה.

העוצמה היחסית של שוק ההון המקומי

עליית התשואות בארה"ב מחלחלת גם לשוק האג"ח בישראל, אם כי בשיעורים צנועים בהרבה. מדד אג"ח ממשלתיות שקליות לעשר שנים ויותר אמנם ירד מתחילת השנה, אך רק ב־1.25%. מדד תל בונד־שקלי לתקופה של 15-5 שנים ירד גם הוא בשיעור צנוע של 2.05% בלבד.

מאיפה שואב שוק ההון המקומי את עוצמתו בהשוואה למקבילו האמריקאי? ראשית, הריבית בישראל נמצאת בשפל של כל הזמנים ועומדת על 0.1% בלבד. זאת בניגוד לריבית בארה"ב, שעולה וצפויה לעלות כמה פעמים השנה. לפי התחזית המאקרו־כלכלית שפרסמה לפני שבוע חטיבת המחקר של בנק ישראל, הריבית המוניטרית בישראל צפויה להישאר ברמתה הנוכחית בשני הרבעונים הקרובים; היא עתידה לעלות ל־0.25% ברבעון האחרון של השנה. תחזית זאת מבוססת על הערכות בנק ישראל כי האינפלציה ב־2018 תסתכם ב־1.1%, וב־2019 תגיע ל־1.4%. בבנק ישראל מסבירים שמאחורי הציפיות לאינפלציה הנמוכה עומדים הצעדים שנוקטת הממשלה כדי להוריד את יוקר המחיה בישראל, כמו הפחתות מיסוי שונות.

שנית, מדי חודש זורמים מיליארדי שקלים לאפיקי החיסכון ארוכי הטווח, הכוללים את קרנות הפנסיה, קופות הגמל, ביטוחי המנהלים וקרנות ההשתלמות. הכספים הללו מגיעים יחד לסכום שנשמע דמיוני - כ־7 מיליארד שקל מדי חודש בחודשו. והם זורמים בעיקר לשוק ההון. עובדה זו לא משתנה, גם אם השקעות אטרקטיביות וראויות אינן ממש בנמצא.

בשוק הישראלי, חלק הארי של החיסכון ארוך הטווח מופנה להשקעה באג"ח. לעומת זאת, בארה"ב מקובל לחסוך לטווח ארוך בעיקר בהשקעה במניות.אלא שהשוק המקומי לא חסין בפני עליית תשואות האג"ח. כשאלה יגיעו לתל אביב, יגיעו גם הפסדי הון בשוק האג"ח, ירידה בשוק המניות וירידה במחירי הנדל"ן.