אג'יו

אג'יו: מוצא הסוחר מן הקוף

מפגש מבהיל בגן החיות חשף בפני פרופ' אנדרו לוֹ את ההיגיון האבולוציוני ששולט בשוק ההון, ושלח אותו למסע שהסתיים ברב־מכר פורץ דרך. עכשיו הוא מסביר ל"כלכליסט" מהי תורת השווקים המסתגלים, איך מבדילים בין זנים שונים של משקיעים ולמה בג'ונגל הפיננסי שולט עקרון הישרדות העשירים

כמו כל פרחי הכלכלנים שמטופחים במחלקות לכלכלה של אוניברסיטאות העילית, גם אנדרו לוֹ חונך לאמונה באמיתות הכלכליות המקובלות כמו תיאוריית השוק היעיל, היד הנעלמה ושאר עיקרי האמונה. מתואר ראשון בכלכלה באוניברסיטת ייל הוא המשיך לדוקטורט בהרווארד, שאחריו החל לעבוד כמרצה בבית ספר וורטון היוקרתי למינהל עסקים. אבל בניגוד לאחרים, שקידשו את מה שלימדו אותם שם, ללוֹ היו ספקות.

"מאוד אהבתי לעבוד עם נתונים, וכשהסתכלתי על המודלים המתמטיים השונים שהתפתחו כדי להסביר את השווקים ואת התיאוריות הכלכליות, ראיתי שהנתונים לא תואמים את המודלים", הוא מספר בראיון ל"כלכליסט". "ביליתי לא מעט זמן בניסיון להפוך את הנתונים, ולהשתמש בכל מיני טיעונים מורכבים כדי להסביר את האנומליות האלו כסטיות סטטיסטיות ומקרים חריגים. אבל בשלב מסוים זה היה בלתי אפשרי. הנתונים לא התאימו לתיאוריות ולמודלים הכלכליים".

לוֹ (Lo), שמשמש כיום כפרופסור למימון בבית הספר לניהול של MIT, יצא למסע בן כשלושה עשורים בניסיון להסביר את הפער בין המודלים למציאות. הוא חיפש תשובות בפסיכולוגיה, אקולוגיה, ביולוגיה, חקר המוח ובינה מלאכותית. כל תחום שנחשף אליו שפך אור על התנהגות השווקים והציע הסבר נוסף, גם אם לא מלא, לשאלות שהטרידו אותוֹ. ואז, ברגע אחד ב־1999, במהלך ביקור בגן החיות של וושינגטון הבירה, עם בנו בן ה־4 ואשתו, כל חלקי הפאזל הסתדרו במקום.

"עבורי זה היה אירוע משנה חיים", מספר לו. "עמדנו לפני קבוצת אורנגוטנגים. אחד מהם, שנראה כמו זכר אלפא, התקרב בתנועה פתאומית לגדר, אולי בתקווה לקבל קצת בוטנים או פופקורן. מבלי לחשוב, קפצתי קדימה ומשכתי את בני לאחור, הרחק מהגדר. כשעשיתי את זה, כנראה הפחדתי את בת זוגו של זכר האלפא, שמיד נעה ונעמדה לפני האורנגוטנג הצעיר, כאילו לחסום את ההתקדמות שלי. ברגע הזה ראיתי בבהירות איך תיאוריית השוק היעיל והביקורת עליה יכולים להסתדר יחד.

איור: יונתן פופר

איור: יונתן פופר "באותו רגע הבנתי שני דברים. ראשית, נקבת האורנגוטנג הגיבה אינסטינקטיבית, בדיוק כמוני, כדי להגן על בנה הצעיר. זה היה כאילו היינו דמויות מראה, ולאור שושלת היוחסין המשותפת שלנו כיונקים, לא מפתיע שאנחנו חולקים אותן תבניות התנהגות 'מחווטות'. ושנית, למרות זאת ברור שיש בינינו תהום עמוקה. עמדנו בצדדים מנוגדים של הגדר. בסוף היום אני אלך למלון שלי לחשוב איך האירוע הזה פותר עבורי התלבטות אקדמית ואחליט שיום אחד אכתוב על זה ספר. היא תמשיך את חייה בגן החיות, כל יום דומה לקודמו. יטפלו בה היטב, אבל היא תחיה בשבי. 97% מהדנ"א שלנו דומים, אבל איזה הבדל גדול יוצרים ה־3% הנותרים".

איך זה מתחבר לשוקי ההון?

"הבנתי שבני אדם הם פשוט עוד זן בטבע, שמופעל על ידי אותם אילוצים ביולוגיים שיש לקרובים שלנו. מאותו רגע יכולתי לוותר על הדבקות שלי בכלכלה הרציונלית, ולהבין שההומו־ספיינס הרבה יותר מורכב מההומו־אקונומיקוס. ששוק הוא לא רק מגרש של מחירים והחלטות רציונליות. הם משחקים בו תפקיד חשוב, אבל יש הרבה כוחות אחרים שמשפיעים על ההתנהגות האנושית ועל החלטות אנושיות, ודברים כמו פחד או תאוות בצע משחקים תפקיד מעת לעת. אנחנו משתדלים כמיטב יכולתנו להתעלם מהם, אבל מדי פעם מישהו דופק על הכלוב שלנו ואנחנו נגיב אינסטינקטיבית. חשוב שנהיה מודעים לתבנית ההתנהגות הזו ונביא אותה בחשבון כשאנחנו מקבלים החלטות פיננסיות".

בעקבות ההתגלות הזו בגן החיות, לוֹ באמת כתב ספר שבו תיאר את המסע האינטלקטואלי שהוביל אותו ליצירת תיאוריה שלמה, ששמה "השערת השווקים המסתגלים" – מין שלם שגדול מסך חלקיו ומאפשר לשני רעיונות כלכליים מתחרים - תורת השווקים היעילים והכלכלה ההתנהגותית – לחיות זה ליד זה וליצור תמונה שלמה ומלאה יותר של התנהגות אנשים ושווקים. שוק ההון, בתיאוריה שלו, דומה למערכת ביולוגית ואקולוגית מבולגנת שמשתנה ומתפתחת, כמו בטבע.

הספר, שיצא לאור אשתקד (ושממנו לקוח תיאור המפגש בגן החיות), נקרא "Adaptive Markets", והוא התקבל בהתלהבות רבה. הוא זכה בשני פרסים מטעם אגודת המו"לים האמריקאים, נבחר לספר המצטיין או המומלץ לשנת 2017 בבלומברג, "פייננשל טיימס", "הוול סטריט ג'ורנל", "הניו יורק טיימס", "פורן אפיירס" והרשימה עוד ארוכה. ג'ון בוגל, חלוץ ההשקעות הפסיביות ומייסד אימפריית ונגארד, שמנהלת נכסים בהיקף של 4.5 טריליון דולר, אמר שזהו ספר נהדר. פרשן ההשקעות הבכיר של "פייננשל טיימס", ג'ון אות'רס, כתב שהספר "מדהים בבקיאותו ובקסם שלו. ספרו של לו יצטרף לספרי הלימוד הפיננסיים שמסמלים אסכולות מחשבה בעיני הציבור, כמו 'הליכת אקראי בוול סטריט' של ברטון מלכיאל (1973) או 'הברבור השחור' של נאסים טאלב (2007)".

שמעת מיוג'ין פאמה, אבי תיאוריית השווקים היעילים?

"יוג'ין היה מאוד נחמד ואמר לאחרונה שהוא מוצא הרבה היגיון בטיעונים שלי. הוא כמובן עדיין מסור לרעיון שתיאוריית השוק היעיל עובדת היטב, וגם אני טוען את זה. אבל אני חושב שהיא לא מספקת את התמונה המלאה".

המטרה העיקרית היא לשרוד

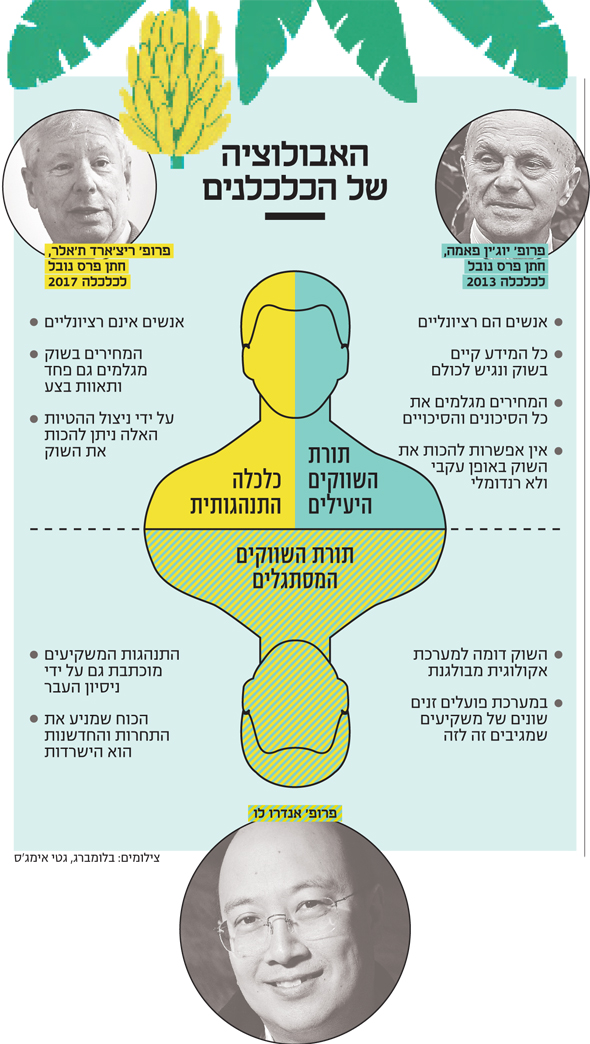

דמיינו את שדה המחקר הכלכלי כזירת אגרוף שהוצבה על מדשאות אוניברסיטת שיקגו, שם נוצרו שתי קבוצות הכלכלנים המתחרות. בפינה הימנית, יוג'ין פאמה, פרופסור למימון באוניברסיטת שיקגו וזוכה פרס נובל לכלכלה ב־2013, שניסח את תורת השווקים היעילים. התיאוריה אומרת, במילים פשוטות, שמחירי המניות בבורסה מגלמים את כל המידע שקיים בשוק ושנגיש לכל הסוחרים; שהם פועלים בצורה שכלתנית ורציונלית במטרה למקסם את רווחיהם; ושמאחר שכולם יודעים הכל, ואותו דבר, אין טעם לנסות לבחור מניות או ניירות ערך ספציפיים כדי להכות את השוק. על בסיס הלוגיקה הזו קמה תעשיית ענק, שמנהלת טריליוני דולרים במוצרים פיננסיים שמחקים את מדדי השוק, כמו למשל תעודות סל.

ובפינה השמאלית קבוצת הכלכלנים ההתנהגותיים, בראשות פרופ' ריצ'רד ת'אלר, גם הוא כלכלן מאוניברסיטת שיקגו, שזכה בפרס נובל לכלכלה ב־2017 על הרעיון ההפוך: ת'אלר טוען שהמשקיעים אינם רציונליים, ושהחלטותיהם נגועות בפחדים, היבריס, ביטחון עצמי מופרז, הטיות פסיכולוגיות ועוד, ולכן החלטות ההשקעה שהם מקבלים אינן שכלתניות ורציונליות כפי שפאמה סבור. התיאוריה הזו, שזוכה היום לפופולריות עצומה בעולם, אמנם מסבירה לא מעט בהתנהגות משקיעים, אך לא הכל.

התיאוריה החדשה שמציע לוֹ, "השערת השווקים המסתגלים", מאפשרת לשתי האסכולות היריבות לחיות בשלום זו לצד זו. במערכת האקולוגית של שוק ההון שהוא מתאר יש מצבי יעילות ומצבי חוסר יעילות. את השחקנים בשוק הוא מכנה זנים, כמו זן המשקיעים הפשוטים או זן מנהלי קרנות הגידור – והם פועלים לעתים בצורה רציונלית, ולעתים בצורה רגשית, כי הם מונעים מתבניות התנהגות אבולוציוניות עמוקות.

זה לא שהזנים הללו רציונליים ומדי פעם נוהגים בצורה לא צפויה. המוח שלהם הוא אוסף של התנהגויות רציונליות ובלתי רציונליות שנשלפות על פי תבניות תגובה אבולוציוניות. "אנחנו לא מערכת עם באגים, אנחנו מערכת של באגים", לוֹ כותב. וההתנהגויות החריגות, או הבאגים האלה, אינם מקריים. הם תוצר של מבנים במוח שעברו בתורשה במשך מיליוני דורות, והמטרה העיקרית שלהם היא לא לעשות שורט בזמן ולגרוף את כל הקופה, אלא לשרוד.

להשערת השווקים המסתגלים יש חמישה עקרונות מפתח. העיקרון הראשון, אנחנו לא תמיד רציונליים ואנחנו גם לא תמיד לא רציונליים. אנשים הם ישויות ביולוגיות שהתכונות וההתנהגויות שלהם מעוצבות על ידי כוחות האבולוציה. העיקרון השני, יש לנו הטיות התנהגותיות וההחלטות שלנו אינן אופטימליות, אבל אנחנו מסוגלים ללמוד מהעבר ולשפר את ההתמודדות עם ההטיות הללו. העיקרון השלישי הוא היכולת לנבא את העתיד על בסיס העבר, תכונה שהושאלה מהביולוגיה האבולוציונית ומוכרת היטב למשקיעים. העיקרון הרביעי טוען שהדינמיקה בשוק הפיננסי נובעת מהאינטראקציות שלנו כשאנחנו מגיבים, מסתגלים ולומדים בסביבות החיים שלנו. ולבסוף, לפי העיקרון החמישי, הישרדות היא הכוח האולטימטיבי שמניע תחרות, חדשנות והסתגלות.

לא כל הפסיביים דומים

תעשיית ההשקעות הפסיביות, שמחקות את המדדים, נולדה כאמור מתוך התובנות של פאמה על השווקים היעילים, וצמחה בשנים האחרונות באופן מסחרר. אבל לו, שרוצה להתקדם מעבר לתיאוריה של פאמה, טוען שהעובדה שיש בשוק זני משקיעים שונים, עם צרכים שונים, צריכה לגרום לנו לחשוב מחדש גם על הסתערות המשקיעים על הקרנות הפסיביות.

"אנחנו גדלנו במחשבה שאם ניצור קרן אינדקס אחת, כולם צריכים להיות מאושרים איתה", הוא אומר. "אבל כמובן שזה לא נכון. יש כל כך הרבה קרנות שונות. למעשה, יש בשוק יותר קרנות ממניות, וזה אומר שלא כל המשקיעים אותו דבר. הם מחפשים דברים שונים, הם נמצאים בשלבים שונים של החיים. ולכן אנחנו צריכים לבחון מחדש את הרעיון שיש מידה אחת שמתאימה לכולם, ולאמץ את המורכבות של המשקיעים. כיום, בזכות הטכנולוגיה, אנחנו יכולים להגיב למורכבות הזו וליצור מוצרים ושירותים פיננסיים יותר מסתגלים, שיציעו למשקיעים פתרונות ולא מוצרים".

כלומר ברגע שמבינים שיש זנים שונים של משקיעים, מבינים גם שהם צריכים סוגים שונים של פתרונות, ולא אותה קרן פסיבית?

"בהחלט. קרנות פסיביות שיחקו תפקיד מרכזי בדמוקרטיזציה של תחום הפיננסים, אבל בגלל שיש לנו היום טכנולוגיות יותר עוצמתיות שמאפשרות ליצור תיקי השקעות יותר דינמיים, נוכל ליצור כל מיני אינדקסים. אני מציע, למשל, ליצור אינדקסים אישיים. אני לא יודע מה הנסיבות האישיות שלך, אבל הן בטח שונות משלי. אולי את צעירה ממני ויש יותר שנות עבודה לפנייך, יש לנו מטרות ואילוצים פיננסיים שונים, אנחנו גרים במדינות שונות עם חוקי מס שונים. אז למה שהמוצר הפיננסי שלך יהיה דומה לשלי? למה שאותו אינדקס ישרת גם את המטרות שלך וגם את המטרות שלי?

פרופ' אנדרו לוֹ: "בשלב מסוים זה היה בלתי אפשרי: הנתונים פשוט לא התאימו לתיאוריות ולמודלים הכלכליים" צילום: בלומברג

פרופ' אנדרו לוֹ: "בשלב מסוים זה היה בלתי אפשרי: הנתונים פשוט לא התאימו לתיאוריות ולמודלים הכלכליים" צילום: בלומברג "התשובה היא, כמובן, שהוא לא משרת את המטרות של שנינו, והמשמעות היא שכל אחד מאיתנו צריך פתרון שמותאם לצרכים ולמטרות הפיננסיות שלו. היום, הודות למסחר האוטומטי והמידע שנגיש אונליין, נוכל לבנות אלגוריתמים שעושים פרסונליזציה לאינדקסים, וגם 'ממדלים' את התגובה האנושית שלנו לשוק. אם שוק המניות יירד ב־10%, את תהיי בסדר עם זה ותחכי בסבלנות שהוא יתאושש, ואני עלול לרדת מהפסים, לחשוב ש־10% זה אסון ושאני חייב לפדות את כל הכסף שלי עכשיו. אז אנחנו צריכים בינה מלאכותית שתיתן ייצוג אלגוריתמי לפגמים האנושיים שלנו, כלומר ליצור מודלים שיידעו מתי אנשים מאבדים שליטה ולשלב אותם באינדקסים של חיינו האישיים כדי למתן את התגובות שלנו".

ואנחנו גם לא לבד. כל זני המשקיעים פועלים באותה ביצה אקולוגית, ומה שאחד עושה משפיע על ההתנהגות והמוטיבציות של האחרים.

"זו נקודה פנטסטית. לאור הפופולריות של קרנות האינדקס הפסיביות, ראינו בשנים האחרונות כמויות עצומות של כסף שמתעופפות לכיוון המוצרים האלה. זה טוב מפני שאלה מוצרים שמפחיתים עלויות למשקיע ומאפשרים להם להרוויח כשהשוק עולה. אבל מה יקרה כשהוא יירד? כל האנשים האלה, שקנו אותו מוצר השקעה שעכשיו יורד, חווים את הירידות במקביל, וכפי שביולוגים ואקולוגים יודעים, כשכל הזנים חווים אותה תופעה במקביל, הם נוטים להתנהגות עדרית. תחשבי על עדר פילים. זה כוח עצום של הטבע שקשה מאוד לעצור והורס כל דבר שנקרה בדרכו. אז אם כולנו מושקעים באותו מוצר פיננסי שיורד, נראה תנודתיות גבוהה במחירי השוק. אנחנו צריכים להיות מודעים לזה ולהתכונן לירידות כדי שלא ניתפס מופתעים".

האם ניוטון היה קונה ביטקוין

הראיון עם לוֹ נערך לפני הטלטלה בשווקים בחודש שעבר, כשהמשקיעים עדיין היו זחוחים. השווקים נראו יציבים, התנודתיות נמוכה, והטייס האוטומטי ממשיך בעלייה שהחלה עם הירגעות המשבר הפיננסי של 2008. המשקיעים הרגישו בטוחים. אבל לשאלה האם המשקיעים אכן יכולים להיות רגועים, לו אמר אז, אין תשובה אחת. זה בדיוק הרעיון: בשוק יש זנים שונים של משקיעים.

| |||

"זה חוזר לנסיבות האישיות, למטרות ולאילוצים של כל אחד. השלב הראשון הוא להכיר את עצמך ואיך נסיבות חייך קשורות לתנאי השוק הנוכחיים. אנחנו צריכים להסתגל לנסיבות האלו, וכשיש שינויים בשווקים - להשתנות איתם". מי שלקח את התובנה הזאת וחיבר אותה לקולות שהסבירו בתחילת ינואר שהתנודתיות נמוכה מדי וצפויה לעלות, יכול היה לגזור מסקנות שונות עבור משקיעים שונים. "אם הייתי משקיע מבוגר, הייתי מתחיל להוציא קצת כסף מהשוק", אומר לו, "ואם הייתי צעיר, הייתי מודע לזה שבשנתיים הבאות תהיה ירידה חדה בשוקי המניות ושזו תהיה הזדמנות לקנות אפילו עוד מניות בזול".

בסוף ינואר, השמים אכן התקדרו מעל וול סטריט. הבורסות האמריקאיות החלו לרדת, ומשכו מטה את שאר הבורסות בעולם. מדדי S&P 500 ונאסד"ק ירדו בכ־10%. מדד VIX, שמשקף את הפחד של המשקיעים, זינק בתוך שבועיים בכ־160%. כמובן שמאז הרוחות נרגעו, והמשקיעים הנלהבים שכחו את לבם ההולם מחשש שזו תחילתו של מסע תיקון כלפי מטה, ואת כאב הבטן מהפחד שיאבדו את כספם. רובם חזרו להשקיע בשמחה, בטוחים שאף אחד לא יפריע למסיבה, ושוכחים שהדבר היחיד שבטוח הוא שכלום לא בטוח.

"נראה שהתנודתיות של VIX נרגעה, ושאנחנו חוזרים למצב 'נורמלי חדש'", לו הסביר ל"כלכליסט" אחרי הטלטלה. "אבל האפיזודה התנודתית הזאת מהווה עדות חזקה לכך שדינמיקות השוק מונעות על ידי מגוון זנים של משקיעים – שמגיבים גם לתנאים המאקרו־כלכליים המשתנים וגם לשוק המשתנה. אני חושד שעוד לא סיימנו עם הסערה בשוק".

במקביל, גם בועת הביטקוין עדיין איתנו. יש דרך להימנע ממנה או לסחור בצורה יותר זהירה?

"כן, אני חושב שיש. נקודת המוצא היא להכיר בזה שאנחנו עשויים להיות בבועה. אם נסתכל על ההיסטוריה, היו הרבה בועות שהתפוצצו וגם אנשים מאוד חכמים הסתבכו בהן. אחת הדוגמאות הכי מפורסמות היא סר אייזיק ניוטון, אבי הפיזיקה המודרנית, שהשקיע במניות חברת הים הדרומי. הוא עשה המון כסף והשקיע בבועה הזו עוד ועוד עד שהפסיד הכל. זהו סיפור מפכח. טכנולוגיה חדשה עשויה לגרום להתרגשות ולכן המחירים עולים. אבל אם אנחנו לא מבינים באופן מלא את הסיכונים ומדוע אנחנו רואים כזו עלייה גדולה במחירי המניות, עלינו להיות יותר זהירים. לכן משקיעים צריכים ללמוד מהעבר כדי להסתגל מהר וטוב יותר לסוג כזה של בועות".

הוואקום שיצר המשבר

במקור לוֹ היה אמור למסור את כתב היד של הספר, עניין של 80 אלף מילה, למו"ל שלו, הוצאת אוניברסיטת פרינסטון, באפריל 2008, אלא שאז התחיל להתגלגל המשבר הפיננסי והוא חשב שיהיה מעניין לראות איך הרעיונות שלו באים לידי ביטוי באותם אירועים. תשע שנים מאוחר יותר ועם תוספת של 80 אלף מילה, הספר יצא לאור. הוא התעבה לנוכח האירועים הפיננסיים של העשור האחרון, אך גם מפני שלוֹ רצה לפנות לקהל הרחב בצורה ידידותית: "בגלל שלא השתמשתי במשוואות, היו בו יותר מילים".

מה למדת כשבחנת את הרעיונות שלך במשבר 2008?

"זו היתה הזדמנות לראות איך הם מסבירים לא רק את עליית השווקים אלא גם מה קורה כשהשווקים כושלים. הדבר הראשון שראיתי הוא שהאירוע הזה דומה לתיאוריה האבולוציונית של שיווי משקל מקוטע. הרעיון הוא שמדי תקופה יש הפרעה עצומה לסביבה, שהורסת כמה זנים, ולאחר מכן צצים זנים חדשים. זה בדיוק מה שקרה במשבר הפיננסי. הוא היכה כי היו לנו עושר פיננסי ולחץ פוליטי שגרמו לשוק המשכנתאות להתנפח, וברגע שהשוק התרסק ואנשים רבים הפסידו כסף ועזבו את השוק, נוצר ואקום שאפשר לחדשנות להתרחש. ובתוך הוואקום הזה, חדשנות פיננסית של מוצרים כמו מסחר בתדירות גבוהה וחוזי החלף קיבלה חיים חדשים.

"ההיבט השני הוא האופן שבו מחוקקים ורגולטורים הגיבו למשבר הפיננסי, עם חוק דוֹד־פרנק (הקרוי על שם שני המחוקקים האמריקאים שהובילו את הרפורמה במערכת הפיננסית - קצ"ה). היום, עשר שנים אחרי, אנחנו בתהליך של פירוק הרגולציה הזו. אז המעבר ממעט רגולציה, להרבה רגולציה ושוב לרגולציה מועטה - זו עוד דוגמה לשווקים המסתגלים בפעולה". המערכת האקולוגית, במילים אחרות, מתפתחת כל הזמן.

איך הרגולטורים בעצמם יכולים להיות מסתגלים?

"הם צריכים להתחיל בכך שיכירו בזה שהתהליך הרגולטורי עצמו הוא פעולה אנושית, כלומר שבצד הרגולטורים יש התנהגות אנושית כמו בצד המפוקחים. ברגע שנבין שהתנהגות אנושית קיימת בשני הצדדים, נוכל לתכנן מדיניות שיש לה ציפיות מציאותיות יותר לגבי יכולת התגובה האנושית. למשל, יש ציפייה שהרגולטורים יתזמנו את השוק באופן מושלם, יגדילו את דרישות ההון מהבנקים בדיוק ברגע הנכון ואז יפחיתו אותן כשהצורך מתבטל. במקום לצפות מהם לניבויים מדויקים כאלה, צריך לפתח אלגוריתמים שיוכלו לעשות זאת בצורה יותר מדויקת ובתזמון יותר טוב. כך נאפשר לדרישות ההון להסתגל לשינויים בסיכוני השוק ובצמיחה הכלכלית.

על המגבלות האנושיות, במילים אחרות, לו מציע להתגבר בסיוע הטכנולוגיה, אם כי הוא מודה שאנחנו עדיין לא שם. "כדי לעשות את זה צריך ליצור עוד מדדים רבים לשוק, כמו שירות חיזוי מזג האוויר, שמוציא היום התרעות הוריקן שהן הרבה יותר מדויקות מאשר לפני 20 שנה. איך הוא מסוגל לעשות את זה? כי היום יש יותר דרכים, ושהן יותר מדויקות, למדוד התפתחות של הוריקנים. אם היינו יכולים לנבא סיכון מערכתי גלובלי, ולו היינו יכולים לספק סימני אזהרה מוקדמים כמו התרעת מזג אוויר, היינו יכולים להתכונן טוב יותר לתזוזות האלה בשוק".

וכך נוכל להימנע ממשברים, או לפחות למתן את התנפחות הבועות?

"בדיוק. נוכל לפתח מדדים מזוקקים לזיהוי ההפסדים הפוטנציאליים וכך להפחית את הנזק שהם גורמים – בדיוק כפי שלא נוכל לבטל לחלוטין הוריקנים, אבל אם נספק אזהרה מוקדמת, אנשים יוכלו להתכונן, להפחית את הנזקים ולשרוד אותם".

מה לגבי רגשות כמו פחד ותאוות בצע, או לחץ חברתי?

"תגובת הפחד שלנו היא בת מאות מיליוני שנים. כשמניות יורדות, אנשים חשים מאוימים ורוצים להיפטר מהן. בכך הפחד מגדיל את הטעויות שלנו והופך אותנו לפגיעים. הפחד פוגם ביכולת שלנו לקבל החלטות רציונליות, והמשקיעים צריכים להיות מודעים לזה ולשלב את זה בתפיסת העולם שלהם. לכולנו יש יכולת להיות מאוד רציונליים והגיוניים, אבל כל אחד מאיתנו יודע בעומק לבו שיש מקרים שבהם אנחנו מוצפים על ידי רגשות – תחושות אהבה ואלטרואיזם כלפי יקירינו, או תחושת של כעס, דאגה וטינה כלפי דברים שמאיימים עלינו. לכן אנחנו זקוקים למסגרת חשיבה רחבה יותר, שכוללת גם את רכיב הפחד וגם את רכיב ההתנהגות הרציונלית".

אחד הכללים הכי בסיסיים באבולוציה הוא "הישרדות המתאימים ביותר". איך היא באה לידי ביטוי בשוק?

"התשובה הפשוטה ביותר היא הישרדות העשירים ביותר" - לו משיב במשחק מילים. "אם את מצליחה לעשות כסף, תישארי בחיים לעוד יום שבו תוכלי להשקיע. אם תאבדי הרבה כסף, תעזבי את השוק ותפחדי מהשקעות מסוכנות. הברירה הטבעית פועלת מדי יום, למעשה מדי דקה, כשאנשים מרוויחים ומפסידים כסף. זה הלקח שאני למדתי מהתבוננות בשווקים לאורך השנים: תיאוריית השווקים היעילים לא תופסת באופן מלא את הדינמיקה של החי והצומח בשוק. המנצחים מול המפסידים, הברוקרים לעומת מנהלי קרנות הפנסיה ועוד. אנחנו צריכים לתפוס את המורכבות הזו. אם ביולוגים ואקולוגים אבולוציוניים יכולים ללמוד את יערות הגשם באמזונס או את ריף האלמוגים באוסטרליה, אנחנו יכולים ללמוד את שוק המניות".